果子/文

本文首发于公众号:T博士教你买保险

年过四十的中年人真的太难了。坐标上海的一网友在社交平台上说:“公司接连裁了4位40岁的同事!”

这一边是说失业就失业,但另一边却是找工作难如登天。

其实按理说年纪越大工作经验越丰富应该越吃香才对,但是一位曾做过猎头的网友说,“没有任何一个岗位考虑40岁以上”。

即便是高学历的行业精英,也逃脱不了求职难的困境。

一位网友在小红书发帖说,自己硕士研究生毕业,曾经也做过管理层,但无论是找管里层的还是基层的工作,都因为年龄大而被拒。

还有很多曾就读211、985高校的朋友,也一样找不到工作。

为啥40+中年人这么难找工作呢?

从企业的角度来说,个人能力倒不是他们最看重的,为了降本增效,很多公司即便是顶着高额赔偿也要裁掉经验丰富的老员工。

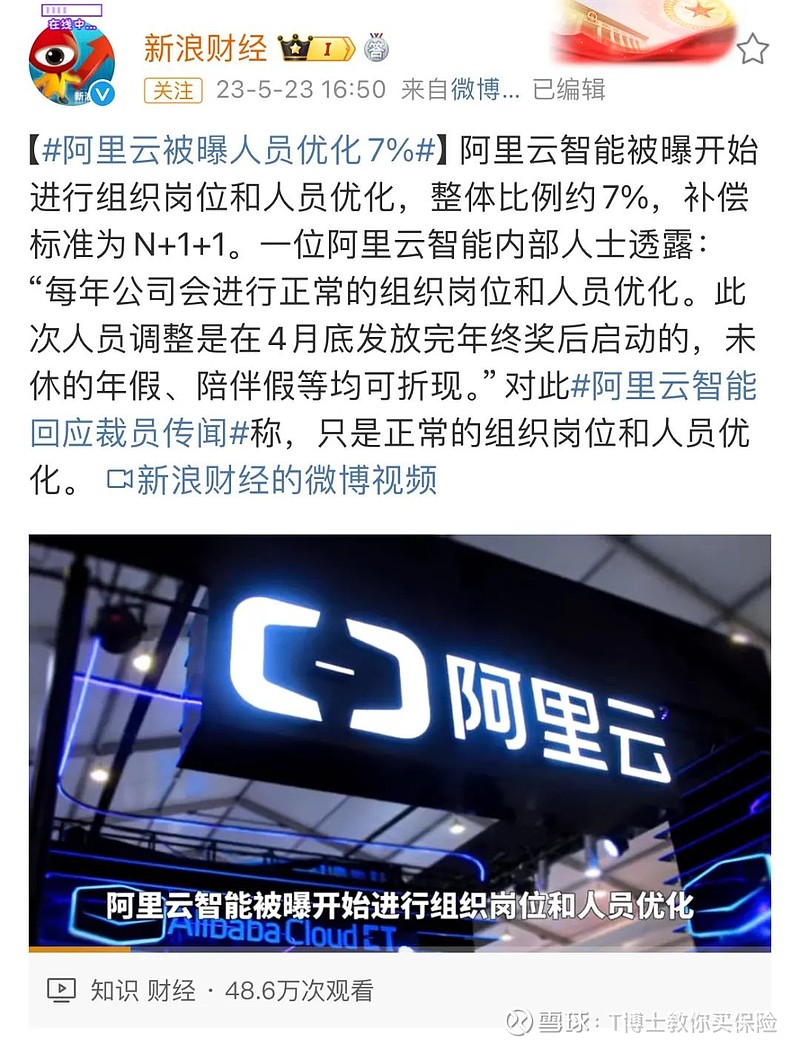

比如说今年某互联网大厂被曝裁员7%,但是公司转身又宣布招聘1万5000人,其中包括3000多名应届毕业生,这实际上也是为了将本增效。

年过四十的中年人,身体机能下降,跟二三十岁的年轻人比不了冲劲和精力。而对女性朋友来说,总是要分担更多的家庭责任,更难平衡工作和家庭,因此大龄女性总是会成为优先考虑被裁的对象。这也是中年人找工作难的原因。

当然也不是没有找到工作的,只是往往待遇不比从前,在社交平台上有很多这样的例子。

比如一位从事电商的朋友,离职后接到了一份offer,然而薪水只有上家公司的一半,几乎是他七年前的工资水平。

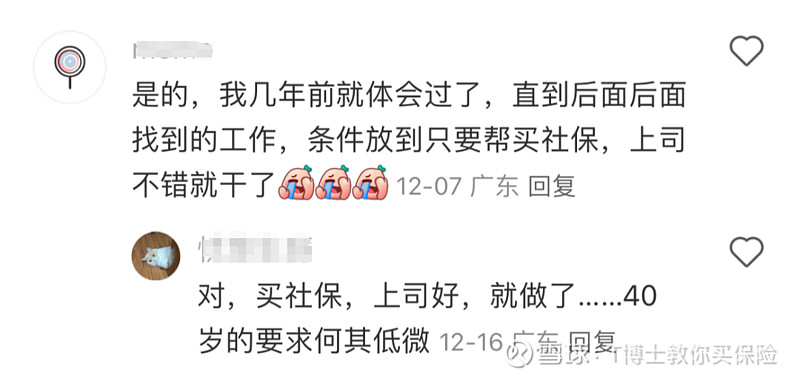

薪水减半还不是最心酸的,更心酸的是,一位网友在体会过找工作最后“条件放到只要帮买社保,上司不错就干了”。

中年失业后,找不到工作赋闲在家也好,找到一份降职降薪的工作也好,影响的除了当下的生活,还有将来的养老保障。

就拿我身边一位的姐姐来说,在今年被公司“优化”后,也是很久都没找到工作,一边照顾家庭的同时,一边也在自媒体平台接点活赚些零钱。而以灵活就业人员参保,社保费用全部个人承担还是有点吃力的,只能按比较低的缴费基础缴纳,和工作时的职工社保相差很多。

入职降薪的工作就更不用说了,缴纳的社保也会跟着打折扣。

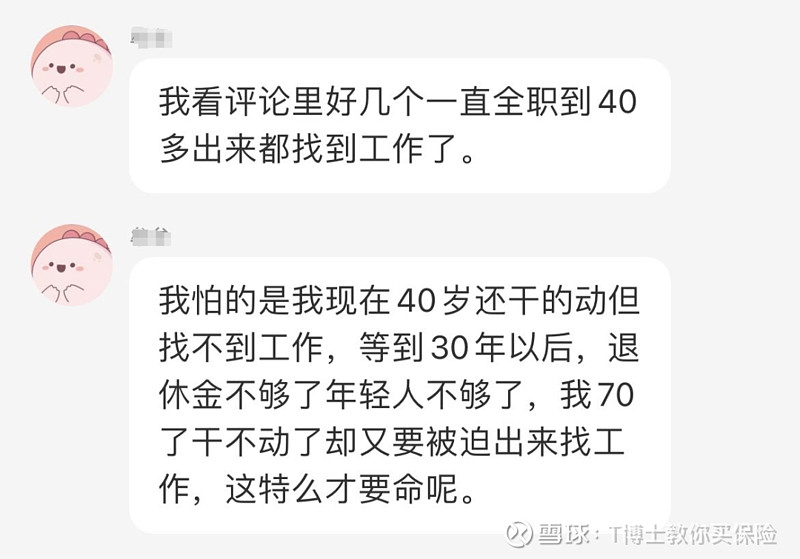

本来很多人都在担心将来的退休金不够用了,比如这位失业的朋友就说了:“我怕的是我现在40岁还干的动但找不到工作,等到30年以后,退休金不够了年轻人不够了,我70了干不动了却又要被迫出来找工作,这才要命呢。”

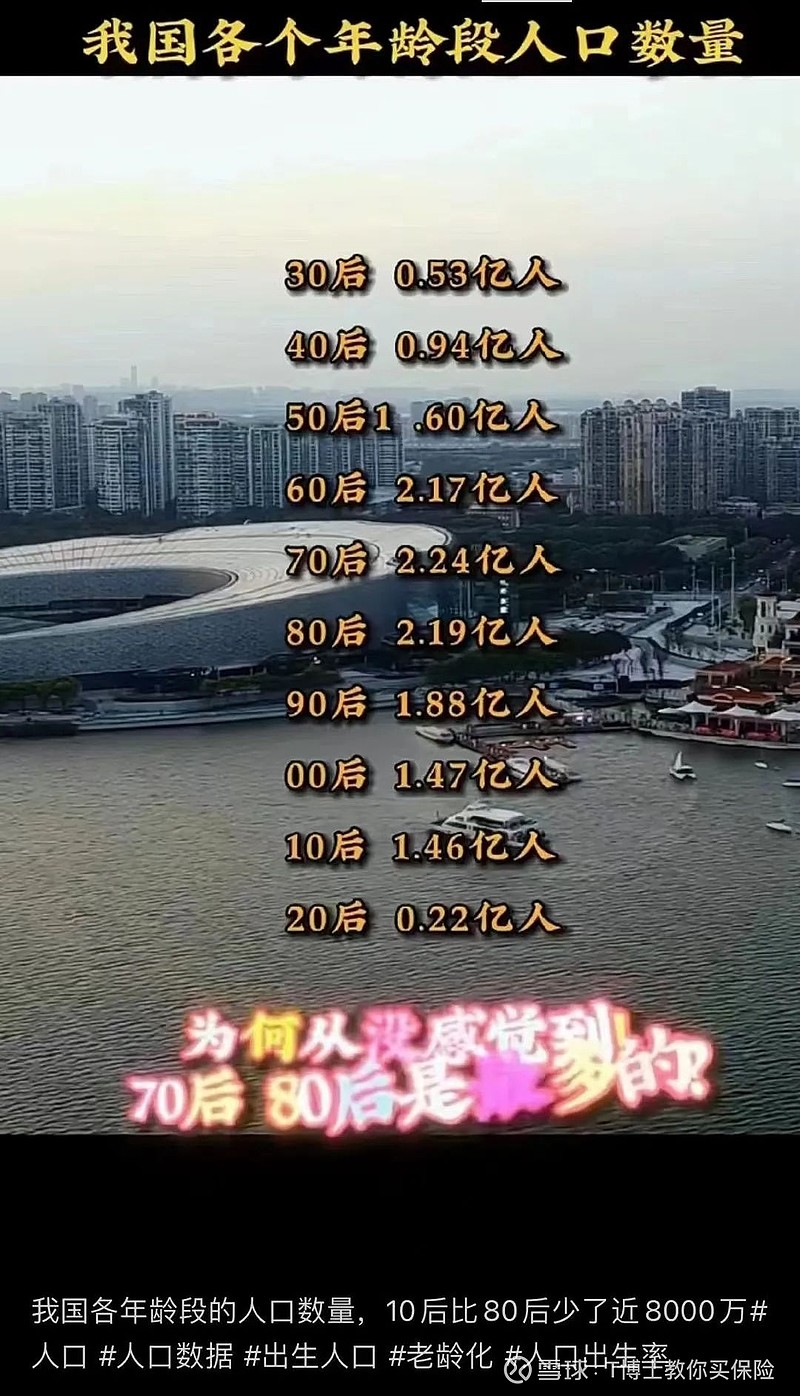

这位朋友的担心并不是没有依据。年过四十的,都是70后、80后,作为人口最多的两代人,加起来共有4.43亿人,将来这两代人领养老金的时候,交社保的主力军00后和10后共2.93亿人,比70后、80后少了1.5亿人!可见咱们这两代人的养老压力有多大。

更不用说如今我国的社保退休金的替代率已经低至40%,而且往后还会越来越低,将来我们领到的退休金只能维持基本的养老生活。

因此,如果中年再失业,会进一步影响到将来的退休待遇。

我们有位客户,也是本就担心自己将来领的退休金不够用,再加上看着身边好几个同龄朋友都遭遇了中年职业危机,客户不由得担心自己将来也会遭遇职业变故,进一步影响养老金。

好在客户现在没有房贷,孩子也上大学了,生活上没有什么大的支出。所以,她想趁现在先把养老的保障落实了,不管将来事业是否顺利,至少在养老这方面不用太担心。

因为养老年金是社保之外唯一一种可以提供源源不断的现金流的工具,非常适合用来做养老补充,现在越早买,将来也能领得更多一些。

所以客户盘算着把手里一套闲置的房子卖掉,拿一部分钱投入养老年金,老来每年都有一笔确定的现金流,心里就踏实了。

46岁女性,年交25万,交3年,60岁后每年领取6万多,领一辈子。

90岁时,累计已领取养老年金加祝寿金约197万。如果此时退保,还可再拿回约20万;如果不退保,继续领养老金。