田欣/文

本文首发于公众号:T博士教你买保险

永远不要考验人性,更不要高估子女照顾老人的能力和耐心。

对大多数家庭来说,赡养老人的问题就如同一座大山,压在每位儿女身上。子女担心责任太重无法承受,老人担心压力太大连累后代,真正能够做到十全十美的家庭少之又少。

公号奴隶社会此前发文《永远不要高估了我们照顾老人的能力和耐心》。文章作者已过七十古稀,原本秉持着“百善孝为先”的信念,坚信自己能在照顾父母这件事上善始善终,等到身体力行的时候,才发现事与愿违。

作者首先是照顾的是90岁中度脑梗的婆婆,在婆婆完全失去自理能力的情况下,有三个儿女加保姆轮流伺候。然而,仅仅照顾了半年,不仅儿女已经精疲力尽,保姆也换了三个。最终,儿女三人还是商量着把婆婆送到了养老院。

后来,作者需要和弟弟一同照顾年迈的父亲。从一大早伺候父亲起床,到晚上洗完澡离开,已经是晚上九点多了,睡觉时间才由护工看护。作者和弟弟连续十几天在医院轮流伺候,弟弟的身体招架不住,还因为照顾父亲过分投入,得了严重的焦虑症,不得不去精神病院看医生。

这篇文章的评论区,直接道出了扎心的真相:

照顾老人就是一命换一命。他养我小,我“赔”他老,都是偿还养育的债。

照顾失能老人对儿女来说无论体能、心力都是挑战与考验。

古语有云,久病床前无孝子,有时候不是子女真的不孝,更多的还是心有余而力不足。到了赡养父母的阶段,其实很多人自己也步入中年,无论是体能还是精神力量,很难和二三十岁的时候相比,照顾老人是个劳神费力的活儿,也是对子女身心的双重考验。

此前有位养老行业的专业人士指出,“孩子都是好孩子,但是咱不能挑战人性——让孩子照顾一两个月问题不大,但要是照顾卧床老人10年、20年,很难。”

像上述那篇文章里头所描述的,都还是各方面条件尚好的家庭,经济富裕,请得起护工,还有好几个兄弟姐妹帮忙照顾。不敢想象若是独生子女的家庭,要如何兼顾过来?

在赡养老人方面,独生子女一方面是在经济层面无人分担,最极端的情况下,一个人可能要赡养四个老人。另一方面是在家里有老人生病的时候,没有兄弟姐妹给搭把手。

眼下社会养老负担日渐严峻,未来延迟退休的可能性很大。有数据显示,2025年,我们将有60岁以上老年人口将突破3亿。当我们60岁的时候,我们的父母大概在90岁上下。

试想一下,如果我们到60岁还没退休,父母生病的时候,我们还在上班,一边是请不了假的工作,一边是需要你亲力亲为的家人,两边都需要你的肉身,双方之间的极限撕扯,真的可能把人撕成碎片。

每个人都会老去,也要面临双亲养老问题,只有早做打算,当暴风雨突然砸下来时,你我都能多一份从容。

而养老的考验,无非是两个方面。一个是“钱”的问题,二是“谁来照顾”的问题。

现在大多数人是不愿意麻烦子女的,也害怕自己老后成为子女的负担。但不妨想想,如果我们有一笔足够的退休金,不仅能保证老后有稳定的现金流。万一生大病,还可以把钱给到家人,让家人“带薪”照顾自己,或是请个保姆或者护工帮忙分担,给孩子搭把手。

都说养儿防老,子女除了提供细致的护理,更重要的是可以提供信息、做判断和决策。当我们老后躺在病床上,除了子女之外,很难找到第二个信任的人去帮我们做医疗上的决策。如果手里能有一份高额的退休金,就可以大大消除两方的担忧,老人不用觉得自己就是负担,子女陪护家人之外还有余力处理生活琐事。

这也是最近社交平台上兴起的一种新型养老模式,家里两位老人有退休金的情况下,生病的时候,可以把退休金给到工资比较低的儿女/家人,让他们帮忙照顾。在这样一种模式下,两代人都可以是受益者。

而实现这个模式的大前提就是——养老金得够,如果光靠社保不够的情况,可以通过养老年金做补充。眼下越来越多人通过配置养老年金,增加老后现金流。

养老年金是市面上除了社保之外,唯一能为我们提供终身现金流的工具。

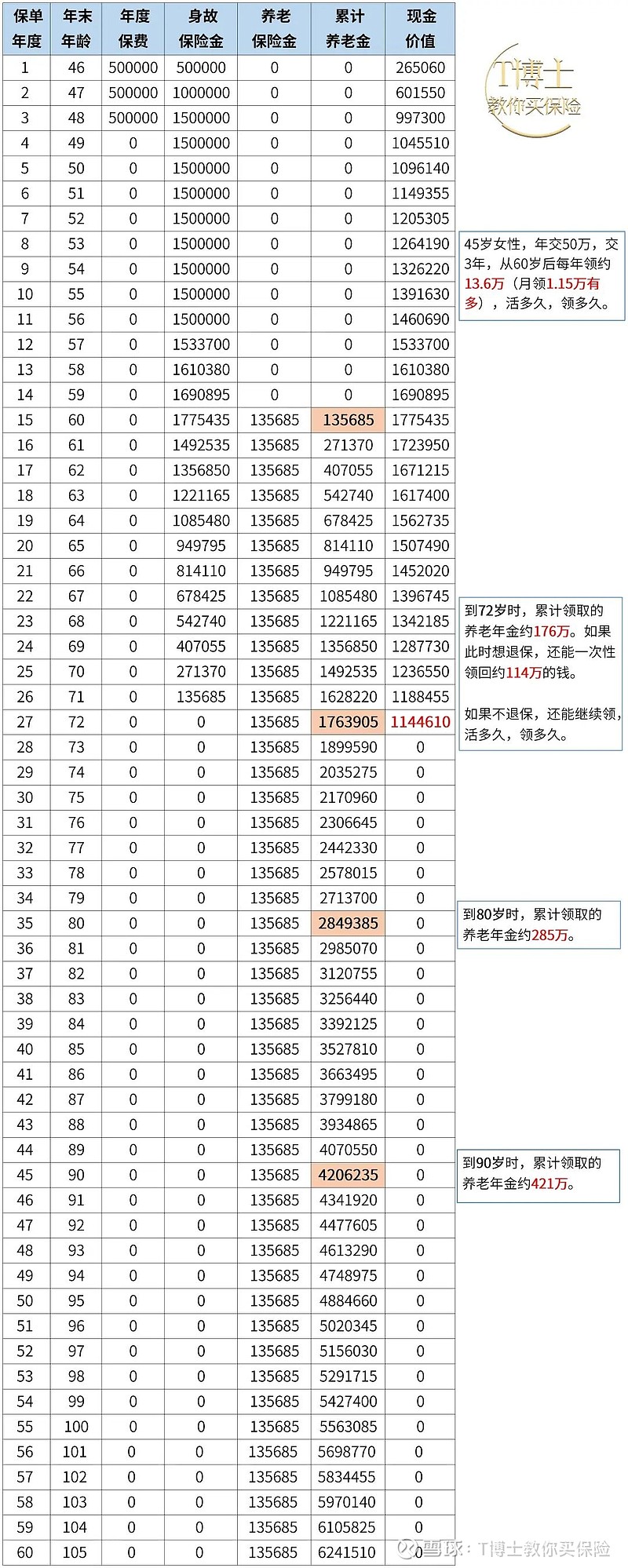

以下面这份保单为例,45岁女性,年交50万,交3年,从60岁后每年领约13.6万(月领1.15万有多),活多久,领多久。

到72岁时,累计领取的养老年金约176万。如果此时想退保,还能一次性领回约114万的钱。如果不退保,还能继续领,活多久,领多久。

到80岁时,累计领取的养老年金约285万。

到90岁时,累计领取的养老年金约421万。