果子/文

本文首发于公众号:T博士教你买保险

最近有位客户来咨询储蓄险,在咨询过程中她跟我们说了件苦恼的事情。

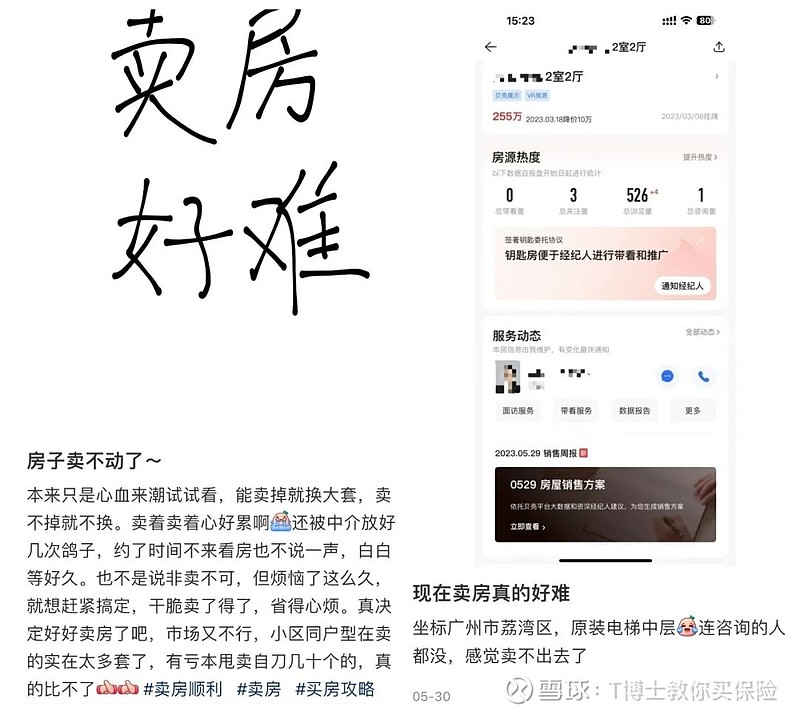

客户手里有套闲置的房子,在平台上挂了有大半年了,价格也一降再降,但是都没卖出去。现在房子这么难卖出去,客户也是没想到。

好在现在不着急用钱,手里也还有一些存款,但拖得越久,客户心里也很着急,担心万一以后遇到不顺利、需要用钱的时候,手里拿不出钱来。

事实上,房子卖不出去,是很多人正在面临的难题。打开社交软件,你会发现全国各地都有不少朋友都在为房子难卖而发愁。

值得警惕的是,将来房子会更难卖出去。据悉,国家将要推动新一轮“房改”,“新房改”以后,房产的流动性会进一步受到影响。

因为在新房改政策下,将来市场上有三类房子,一类商品类的新房,一类保障类的新房,一类二手房。商品类、保障类的新房,都是政府愿意去推的,因此二手房的成交会逐渐被压缩。

届时,很多人手里的房子就可能会变成“纸面富贵”,变现的周期会变得很长。“纸面富贵”的意思就是,房子面上还是值这么多钱,不怎么跌也不怎么涨,但是很难卖出去。这将会成为未来的常态。

很显然,在这种形势下,再加上现在楼市分化越来越严重的情况下,对资产中房产配置比重很大的,尤其是三四线城市持有多套房产的朋友,冲击会更大。

对于手上有钱想要投资房产的朋友,更得谨慎考虑,因为新房只要你一买,就变成二手房,而二手房的交易会被压缩。

现在大环境的不确定性太大了,经济情况、政策变化都难以捉摸,当手里持有太多难以变现的房产,的确是很有可能碰上就像开头那位客户所说的,将来遇上不顺利的时候,需要用钱时资金却不能及时到位的情况,也就是现金流风险。

大家可能会想,卖房变现不行,那么把房子租出去呢?如果是想靠收租来获取稳定现金流,答案是会越来越难。

拿上海来说,虽然是一线城市,但现在的租赁市场情况却并不乐观。

据链家统计的10月份上海租房数据,不仅全市范围租金整体下探6%,而且房源存量超过过去的平均水平,大量房子都租不出去。租出去的房子,成交的周期也很长。

上海的租赁市场都这么严峻了,更别说其他城市。以后想靠收租来获取稳定现金流,并不是那么容易的事了。

那么,在房产或将变成“纸面富贵”,以后越来越难脱手的趋势下,我们可以怎么做,避免陷入现金流风险?

一种方式,可以将弱资产置换成核心资产,比如把房子置换到核心城市的核心地段,那里的房子流动性相对来说会更好。

另一种方式,可以减少房产的配置,增加金融资产的配置。

这一年来,我们遇到越来越多客户,有的是把手上多余的房子卖掉,有的是放弃了投资房产的打算,用手头上的一部分钱投入了储蓄险,即增额寿和年金险。

增额寿既能保证利益稳稳增值,同时又具备很强的灵活性。投入保费以后,现金价值会按照合同约定稳稳增长,以后需要用钱的时候,也不用担心“卖”不出去,向保险公司申请退保以后,一般3-7个工作日就能拿到钱。

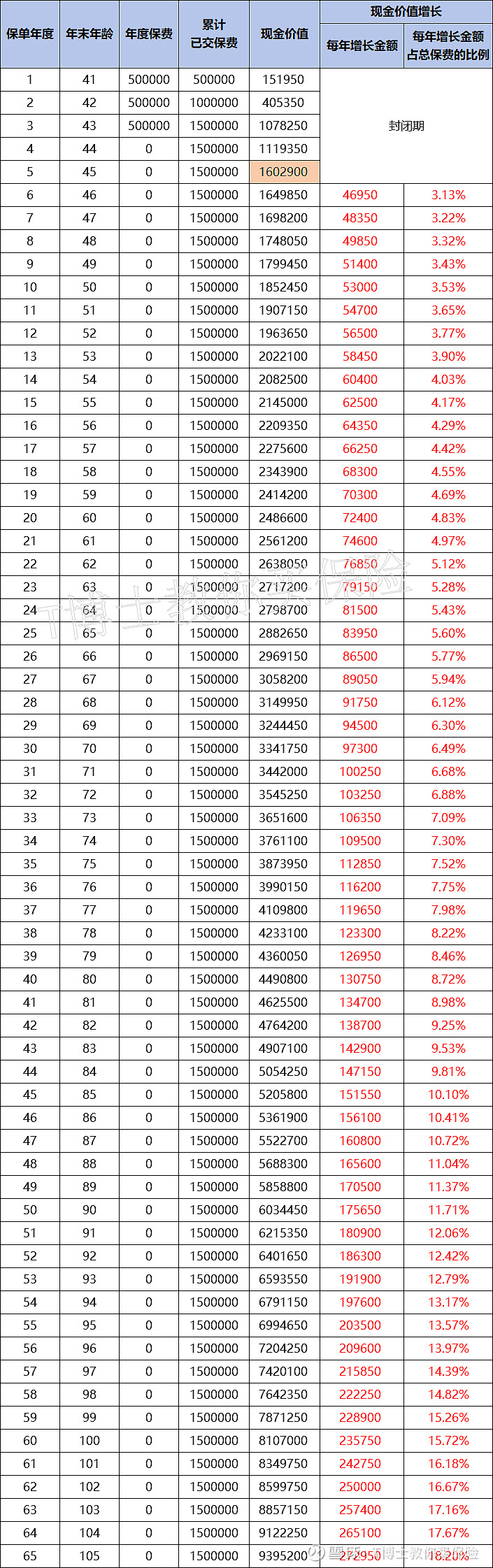

例如这款产品,40岁男性,年交50万,交3年,保单第5年,现金价值追平150万总保费。保单第10年,保单已有185万多现金价值可以随时拿出来。

很多到了考虑养老时候的客户会选择年金险。年金险是市面上少有的可以把财富变成终身现金流的工具,活多久领多久,保证我们晚年的生活质量。

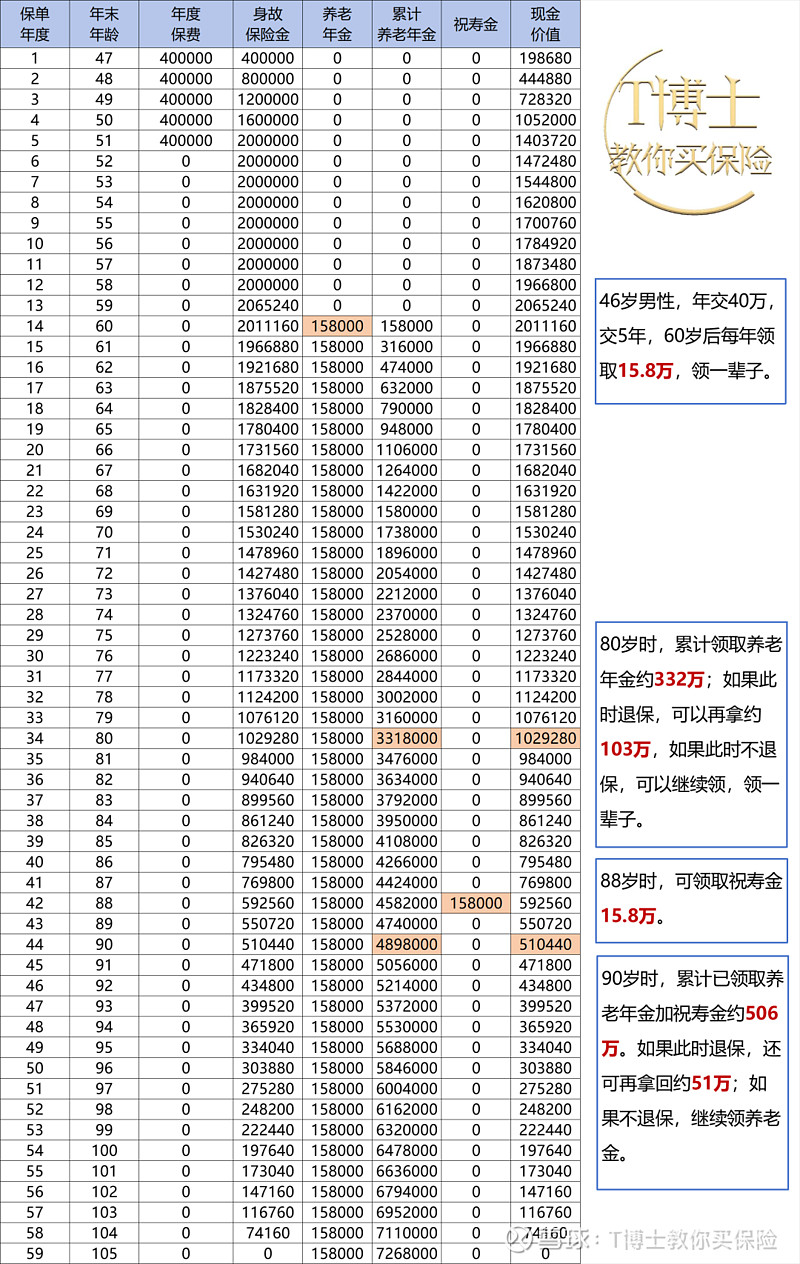

比如下面这款产品,46岁男性,年交40万,交5年,60岁后每年领取15.8万,领一辈子。80岁时,累计领取养老年金约332万;如果此时需要用大钱了,可以选择退保再拿出约103万,如果此时不退保,可以继续领,领一辈子。