注:本文观点引用天风证券《手把手教你看懂银行股——银行业入门研究框架》,感兴趣的读者可以直接查看原始研报。

1.前言

我国是以银行为主体的金融体系。读懂银行业有助于了解整体经济逻辑。 银行业的研究说简单不简单,说难不难。其中既涉及宏观经济政策,又涉及微观的商业模式。大多数初学者都能快速掌握银行的基础概念。但是在各类逻辑框架勾稽之后,整体行业图谱往往变得晦涩难懂。

传统的银行研究框架过于注重指标拆解和专业词汇的罗列,阅读门槛比较高。初学者在入门以前,可能就先被劝退了。

因此我们希望采取更为深入浅出的讲述方式,让读者对银行业有一个初步的感性认识。如果对报告中提到的概念感兴趣,可以参考更为专业的报告进行研究分析。在这篇报告中我们试图给读者浅尝辄止地了解现在银行业研究所关注的重点,掌握银行业的基本投资思路。

2.什么是银行

我们通常所说的“银行”主要指商业银行。但实际上商业银行只是银行业金融机构的一部分而已,后者的概念要丰富得多。 银保监会管辖的银行业金融机构一共包括22类机构,截至2022年末共有4567家。 这里面除了我们关注的商业银行以外,还包括部分政策性机构和非银金融机构,比如国开行、政策性银行、金融资产管理公司、信用社、信托公司、金融租赁、消费金融公司等等。

其中商业银行包括6类机构:国有大型商业银行、股份制商业银行、城市商业银行、农村商业银行、民营银行、外资银行。 前4类银行是商业银行的主体,也是我们重点研究的对象,也就是我们俗称的国有行、股份行、城商行和农商行。

3.银行的财务要点

(1)量

在商业利益驱使下,银行规模增长往往是晴天打伞、雨天收伞。也就是呈现为顺周期的商业模式。 但是中国逆周期政策的影响较强,因此银行贷款、规模的增长往往是逆周期的。 在经济下行期,信贷额度宽松、基建地产等投资需求旺盛导致银行资产规模加快增长。在经济向好时,信贷额度收紧、投资需求减弱,资产规模增长放慢。

保证政策目标落实到银行的具体行为,中间手段包括贷款额度调整、存款准备金率管控以及其他制度体系等等。

微观层面银行资产扩张的约束除了存款准备金率以外,另一个主要是资本充足率。资本充足率相当于是调整后的资产权益比率(=净资产/总资产),资本充足率需要持续高于监管底线,限制银行的杠杆率。分子一般还要加上发行的资本工具。 分母是风险加权资产,根据资产的风险水平赋予不同的权重再加总求和而成。

2016年提出的宏观审慎评估体系MPA还引入了宏观审慎资本充足率的概念,将资本充足率和广义信贷的增速挂钩,将资本约束延伸到表内外资产的增速上。因此静态规模和动态增速都一起被纳入到资本监管框架之中。

(2)价

银行主要的收入来自于利息净收入,即资产端生息部分生成的利息收入,减去负债端付息部分生成的利息支出。我们通常将利息净收入除以平均生息资产,得到净息差这个指标,反映银行在资产配置方面的盈利能力。这是研究银行最关键的财务指标之一。 在近似条件下,净息差约等于净利差,即生息资产收益率和计息负债成本率的差值。 资产收益率越高,负债成本率越低,净息差越高。 净息差主要取决于存贷利率,其中贷款利率是主导因素。

贷款定价可以拆分为政策利率(2019年以后为贷款市场报价利率LPR)和银行在前者基础上的自主加点。前者反映监管目标,后者反映的是贷款的供求关系。 当经济向好的时候,贷款供不应求,银行可以提高点差。同时监管为防范经济过热,货币政策收紧,提高政策利率。因此贷款利率往往跟随经济周期同步上升。存款利率对经济周期的敏感度低于贷款利率。因为存款包含了结算、财富管理的配置需求。因此净息差主要跟随贷款利率呈现周期性波动(约6个月时滞)。

(3)质

银行的贷款往往是收益前置,风险后置的。当借款人还款能力恶化的时候,投放出去的贷款会面临无法足额收回的信用风险。这会造成银行的资产减值损失。 贷款分为五类:正常、关注、次级、可疑、损失。后三类合称为不良贷款。对风险的判断受风险识别能力、授信政策和管理层决策的影响。因此贷款分类包含较多的主观因素,不良贷款率(=不良贷款/总贷款)未必能完全反映银行的真实风险水平。 研究中往往要参考其他指标进行对比分析。

不良贷款是通过计提拨备(贷款减值准备)来影响利润表的。同样因为存在主观因素,拨备计提的比例和节奏未必和不良贷款同步。为降低主观因素,防范金融体系风险,监管提出了多种要求促使银行夯实资产。比如拨备覆盖率、拨贷比的底线要求,逾期90天以上贷款纳入到不良贷款计算。过低和过高的拨备都可能是问题。拨备过高反映银行对经济过于悲观,业务上保守。 但也可能意味着未来拨备计提压力减轻。拨备过低反映银行对经济过于乐观,业务上冒进;但也反映未来需要加大拨备计提,满足合规需要。

不良贷款是一个存量值,而不是流量值。反映的是静态信息。贷款的风险暴露会增加不良贷款的规模,银行对不良贷款进行回收、核销、转让会压降不良规模。 但是我们关注的却是不良贷款的生成速度,这才是反映风险状况的关键指标。我们用期间新生成的不良贷款除以期初贷款总额,得到不良贷款生成率,用以衡量不良贷款的生成情况。因为很少有银行会披露这个指标,所以我们只能估算。不良贷款的生成率既和经济增速相关,也和阶段性的监管要求相关。

(4)非息收入

除了从资产负债业务获取利息净收入以外,银行还会通过非息业务获取收入。非息收入大约占到银行营业收入的20%左右。其中绝大部分是手续费及佣金净收入。以招商银行为例,手续费佣金收入包括:一是财富管理手续费及佣金包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入等代理业务收入;二是资产管理手续费及佣金主要包括子公司发行和管理基金、理财、资管计划等各类资管产品所取的收入;三是银行卡手续费,主要来自于信用卡结算费用;四是托管业务佣金包括提供托管资产基本服务与增值服务所获得的收入;五是结算和清算手续费。剩下的主要是贷款承诺以及投行业务收入。非息业务较少受到资本的约束和周期波动的干扰,顺应直接融资、财富管理的大趋势。 目前是银行的重点发展方向。

(5)利润表结构

银行的利息收入加上非息收入得到银行的营业收入。再减去业务管理费(主要是人力成本),资产减值损失(主要是贷款减值损失)以及所得税费后得到净利润。之前提到生息资产是逆周期的,净息差是顺周期的,而非息收入是弱周期。随着中国经济换挡,贷款增速波动减少,三者结合生成的营业收入主要反映的是净息差的变动,也就是呈现为顺周期性。注意营收增速和净息差的同比增速相关,而不是净息差的绝对值。

在满足监管要求之后,冗余的拨备成为银行的“利润池”。银行往往主动调整资产减值损失,导致利润增速呈现为弱周期性。

这可能有三个原因:

一是主动平滑利润增速,满足股东的考核要求。

二是根据对远期的风险判断进行调整,比如对经济悲观的时候提前储备利润“过冬”。

三是满足必要的市值管理诉求。 利润分析主要看累计同比增速,这是银行的决策目标。要判断银行的真实基本面状况,可以结合拨备以及营收增速分析。但是寻找真实的利润增速真的重要吗?

(6)ROE

银行实际的利润(报表利润)决定银行的资本和业绩成长性,也决定了银行的ROE 股息率。ROE是银行估值的主要指标之一。 从2011年以来银行的ROE持续下行,可以简单分为三个阶段。第一阶段从2011年到2016年末,ROA和杠杆率一齐下降,主要是风险暴露和资本监管趋严所致。第二阶段从2017年到2019年,ROA企稳,杠杆率下降。信用风险稳定,但是对非标的打击导致资产增速下降。第三阶段是2020年,利润增速阶段性下滑。

4.银行估值分析

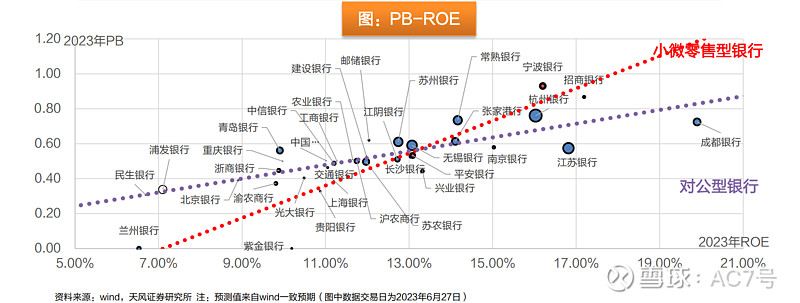

银行业的主流估值思路是相对估值。因为银行属于资产驱动型的行业,所以传统上用 PB估值法。不同的投资者对银行估值有不同的判断体系,但往往殊途同归。我们的估值思路基于PB-ROE的关系。下图中横轴是银行2023年预测ROE,纵轴是2023年预测PB,圆圈大小为2023Q1归母净利润增速。直观上,ROE越大,PB越大。 但实际上斜率的差异反映的是PE的预期。

上图中利润增速越高的银行享受更高的估值溢价,背后反映的其实是PEG的估值思路。 银行的预期利润增长率越高,对应的PE估值越高。之所以估值溢价主要体现在零售小微银行身上,是市场给予这类银行更高的业绩增长预期。

假设银行资产增速跟随M2增速(截至23年5月为11.6%)下行,考虑到传统对公业务的息差跟随经济增速下降,那么对公银行的利润增速预期会在10%以下,长期PE小于10倍。如果要取得ROA增长,实现利润增速提升,那么或者是转变客户结构(小微零售),或者是发展非息业务(财富管理),两个方向都是大零售业务的主赛道。

银行板块的长期估值逻辑发生过从量到价的切换。在2018年以前,银行板块的估值和规模增长相关。背后反映的是经济高增长状态下规模驱动的增长模式。在2018年以后银行板块的估值和价格波动相同,具体地说是和市场利率正相关。这是经济在低增长状态下的价格驱动模式。当市场利率上升,反映经济需求改善,银行净息差扩大,信用风险降低。同时因为流动性收紧,市场资金从成长向价值切换。银行表现出更高的超额收益。