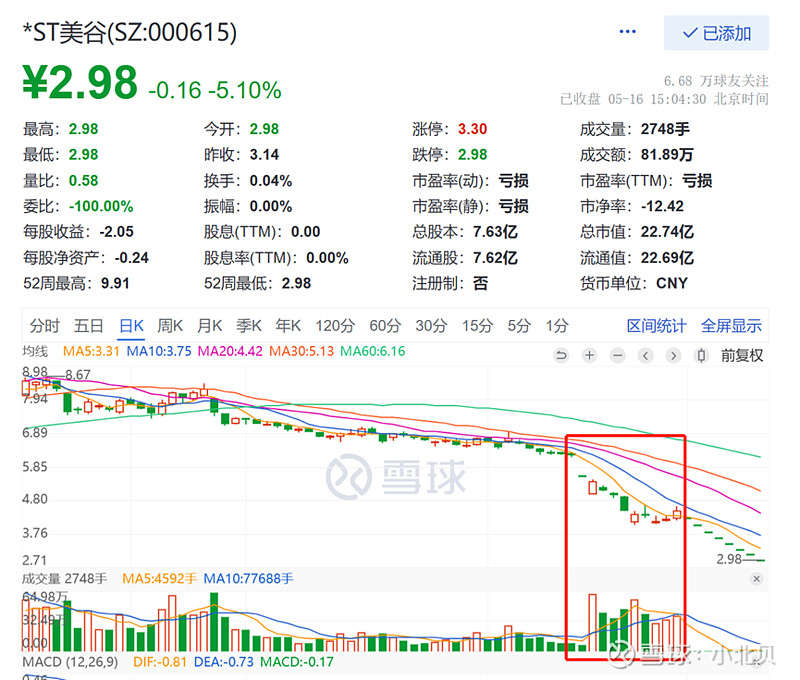

5月份,整个st板块的行情不好,很多突发性暴雷的st以及地产面退风险的st持续下跌,导致整个板块情绪不佳,踩踏严重,随着恐慌情绪的释放,除了几个面退风险极大的st以外,大部分基本面尚可的st都打开了连续跌停,进入到换手吸筹的阶段,这里有一个独特的存在,st美谷连续8个一字无量跌停,走出了退市一样的步伐,st美谷真的无药可救病入膏肓?st美谷有潜在的大雷还是有机构的阴谋?今天闲来和大家聊一聊美谷的那点事儿。$*ST美谷(SZ000615)$

一、飞来“横锅”

工作性质的原因,我和奥园有一定的渊源,风光一时的奥园,曾经和他们有过比较深入的合作,公司郭氏两兄弟在集团内的分工明确,弟弟主导境外板块,主要是上市公司以及美元债,哥哥主导境内的地产板块,此外弟弟对医美行业有很深的执念,早在2017年就在韩国收购了两家外科整形医院,彼时的房地产欣欣向荣,奥园地产在销售规模一度排在了前30名,属于较大规模的地产开发商。

随着国家房住不炒政策的实行,前排民营地产巨头们轰然倒地,曾经的巨头们,恒大、融创、世贸、华夏幸福、阳光城、旭辉、中南、正荣、富力、泰禾、蓝光、佳兆业、奥园、福晟……一系列大家耳熟能详的名字都倒下了,今年很多上市的地产商,也都在面退的边缘苦苦挣扎:蓝光已经抬走、美置、嘉凯城、宋都、泛海、泰禾…… 地产股在很久之前,其实就失去了在a股再融资的能力,随着政策的收紧,地产整体的暴雷,退市看似是无奈之举,实际也是政策导向下的必然结果。

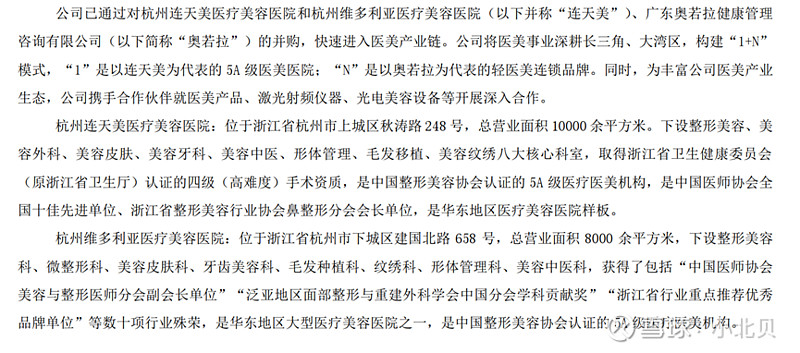

说到这里,这是奥园美谷第一个背锅躺枪的地方,有些人把他和地产股相提并论,在专注于医美赛道前,奥园美谷的前身京汉置业是一家纯粹的地产开发商,2020年4月,奥园集团以11.6亿元的底价收购京汉股份,更名为奥园美谷,公司的主旨是通过并购医美服务机构快速切入医美赛道,应用医美服务场景,对接医美新零售平台,聚焦医美器械耗材及医美家用化产品,通过代理、合作生产、联合研发、股权投资等方式,在美丽健康产业上游横向拓展,同时打通上下游产业链,形成横向贯通、纵向联动的发展格局,全力构建奥园美谷医美生态,全方位打造消费者信任的医美品牌,致力成为国内医美生态集成商。

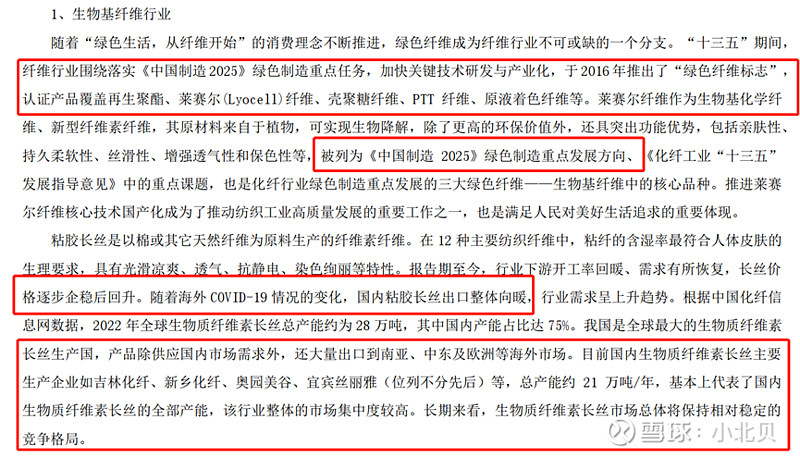

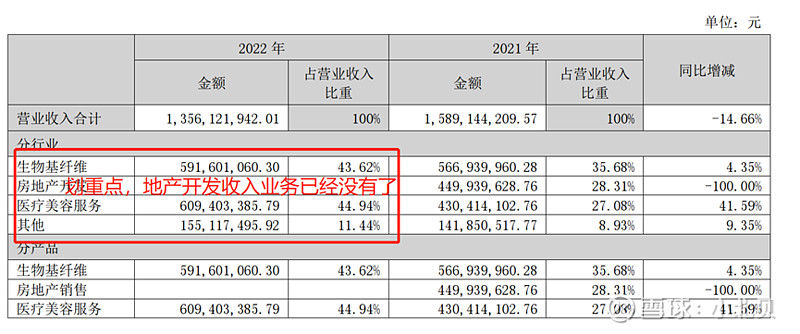

2021年7月,奥园美谷将其所持京汉置业100%股权、北京养嘉100%股权和蓬莱养老35%股权出售给公司旗下深圳市凯弦投资有限责任公司,交易标的作价10.2亿元。自此,奥园美谷完全脱离地产板块,主攻医学美容业务。2022年的财报可以看到,公司目前主要包含生物基纤维和医疗美容两大块业务。

可以看到,公司的化纤主业在行业内具有较高的地位;

总结下来,公司的原材料板块可以供应医美需要的材料,襄阳的生产基地是美谷的后盾,医美的前线,公司的几家医院均有极高的准入(5A是中国整形美容协会的最高级别),在经济发达的杭州地区,公司未来业务的增长潜力极大。

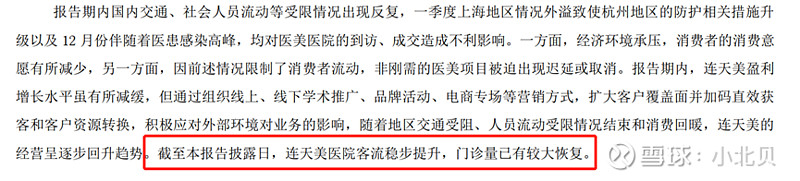

财报来看,公司2022年营业收入13.6亿,其中化纤行业收入5.9亿元,占比43.6%,医美服务收入6.09亿元,占比44.9%,医美行业收入一度成为公司业绩的主要支撑,2022年众所周知口罩的原因,公司几家医院也经历了较长时间线下业务停滞,2023年预计这部分收入会继续增长。

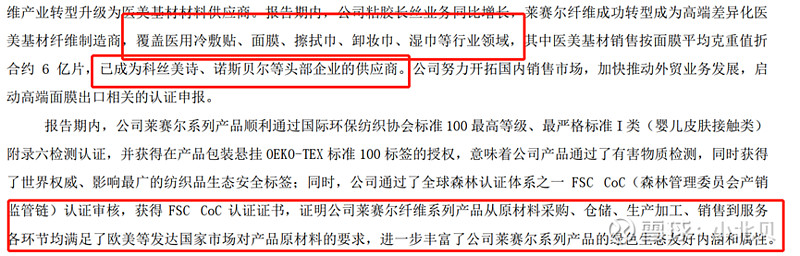

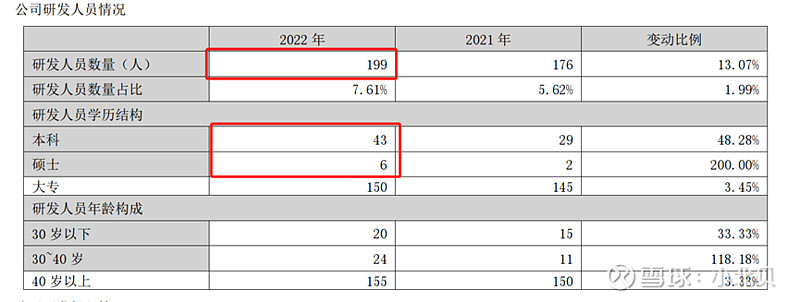

公司持续研发团队的扩大,证明主业是正常且健康的;

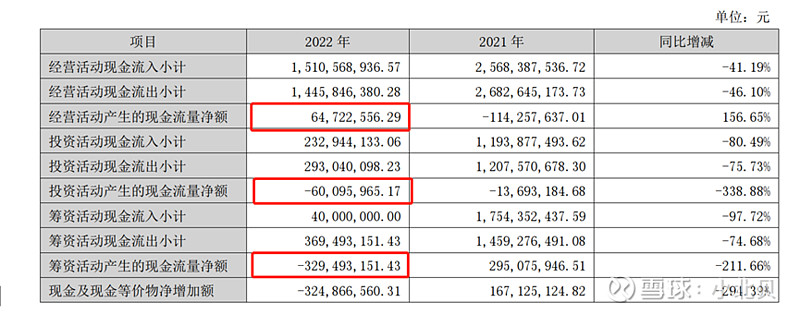

从现金流情况来看,公司2022年经营活动现金流已经转正,公司基本上已经摆脱了地产业务的束缚,靠两大新主业实现了转型升级;投资性现金流减少主要为购买理财的支出;筹资活动的现金流减少的主要原因是公司偿还银行借款,同时由于控股股东债务问题,公司获得银行贷款的能力大大减弱。

二、困境降临

公司目前面临的主要困境,就来自于剥离地产业务时候的糊涂账。

2017年,当时的京汉置业和华融大连签订了债权转让协议,华融承接了北京金汉对京汉债权,上市公司的借款承担连带责任保证;随后2020年,信达广州分公司从华融手里买来了这个债权包,信达接手了债权后,完成了原有的债务重组,本身是一桩完美的案例。

2021年,奥园美谷将京汉置业的股权转让,实现地产业务的剥离,随着三道红线、房住不炒政策的展开以及奥园集团的暴雷,奥园美谷的大股东作为关联方和担保方,被信达追偿陈年旧账——即之前京汉置业的连带责任担保。

信达为什么着急着急起诉,一方面是为了财产保全,另一方面是要被东方逼的不得不动手。

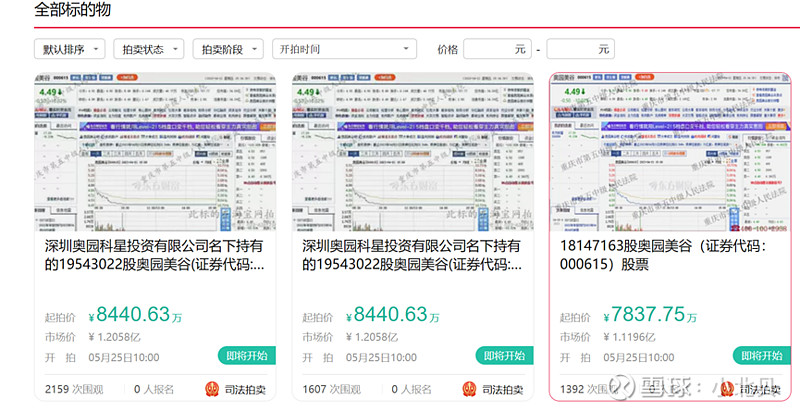

东方资产是另一个故事,奥园科星在执行剥离的过程中,将部分土地及不动产抵押给了东方进行了融资,本身是足值抵押,但是东方的意思是,必须给我一些易于变现的担保物,故将上市公司的部分股票追加质押给了东方资产。本身不违约是皆大欢喜的事儿,在奥园违约之后,东方除了查封拍卖了不动产和土地外,对于股权也直接进行了保全,作为这笔业务潜在的额外收益。

信达担心东方对美谷的大股东股权也进行查封,影响到他的利益,遂被动放弃了短期的“和谈“,对美谷进行了诉讼。

那么这件事,会置美谷于死地么?

答案当然是不会,几天前看到某“大佬”对美谷退市的言论。且不说目前刚刚5月份,言退市尚早;如果美谷退市,那么信达持有的股权将面临重大的损失,所以化解风险是信达面临的当务之急,在东方强拍小股权退出的态势下,势单力薄的信达,注定要和奥园共同努力化解退市风险。

奥园的化纤工厂位于襄阳市,作为襄阳不多的几家上市公司,政府目前的态度是要力保的,包括但不限于破产重整引入投资人,协调金融机构进行债务重组等等,化解公司的退市风险。

我们来看看公司需要解决的几个难题:

1、 净资产为负问题。公司的归属母公司的所有者权益为-1.6亿,并不是巨额的负担,可以通过继续处置资产,或者由母公司偿还关联方往来款的形式解决;

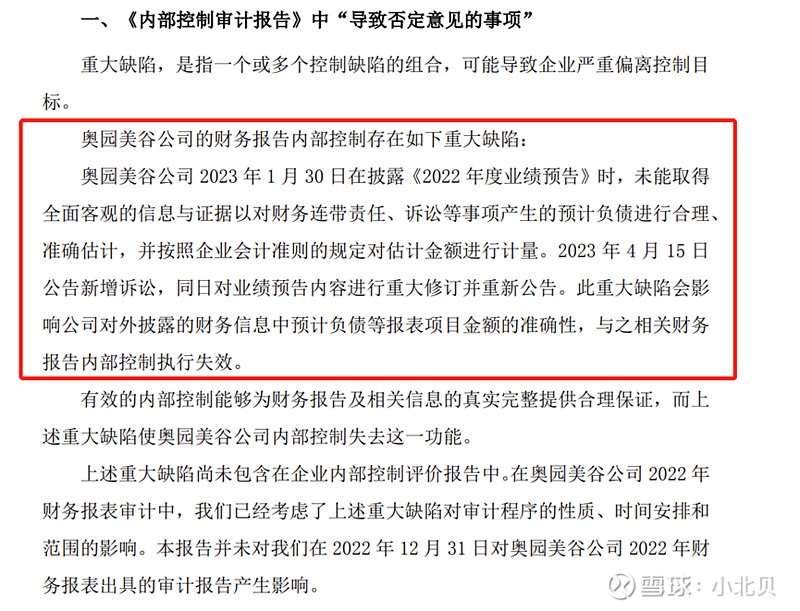

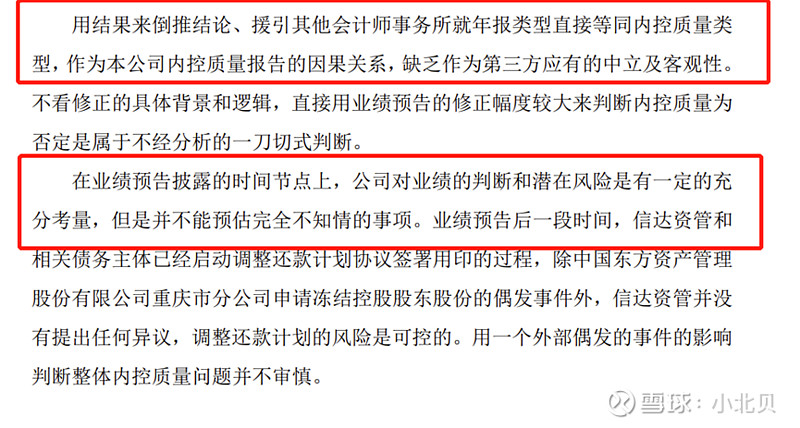

2、 内控否定的问题。内控否定主要是年报预披露时候的问题,这个和$ST鹏博士(SH600804)$ 前几天受到的处罚如出一辙,主要是计提负债导致预告问题产生的;

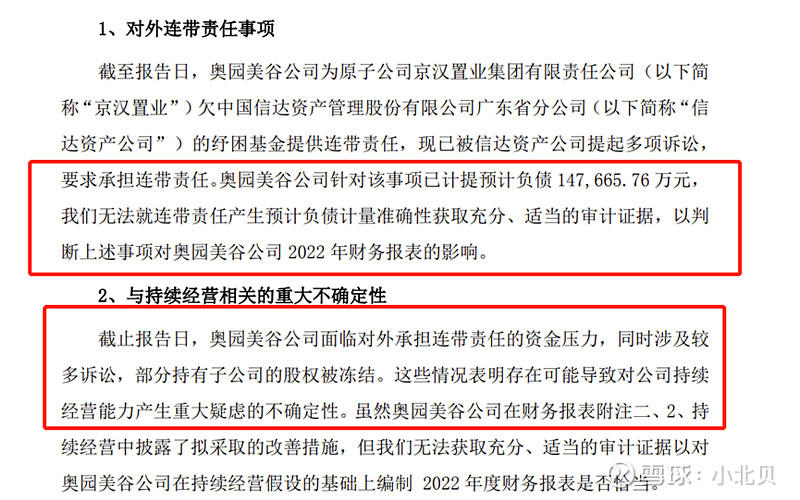

3、 无法表示意见。无法表示意见同样来自于和信达的诉讼以及债权纠纷,我们来看看会计师的表述:

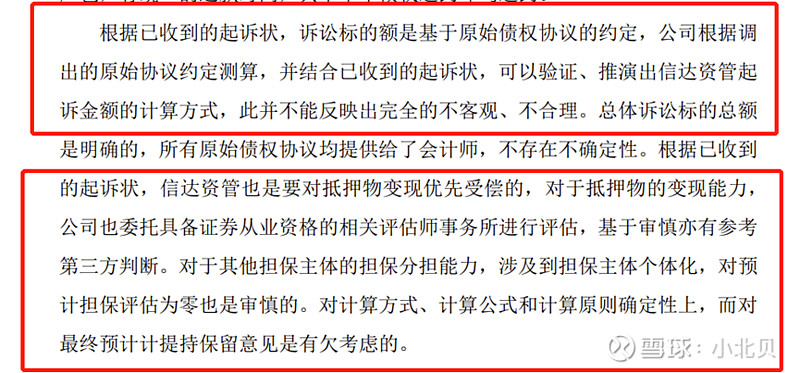

对于债权计提的问题,我认为更大程度是会计事务所的甩锅:

公司近期更换会计事务所是大概率事件,更换会计事务所为将来潜在的重整或债务重组铺平道路。

三、阴谋?

通过逻辑线的捋顺,可以看到,公司披星戴帽的很大原因是和信达的担保闹剧纠纷,那么,最近的走势是什么原因呢??

不知道关注美谷的人是否注意到,5月5日公司复牌,当天9点15分的时候,跌停板上的挂单不足6万手,也即2000多万,随着更多人看到,恐慌盘逐渐增加,当日最多为60万手。对此有人说:机构要9点半上班,上班后才会挂单,我觉得这个说法是有些荒唐甚至可笑的。

正规机构都有一个部门叫做风控,在奥园刚刚预告加星的时候,奥园是走出了天量成交的,可以理解为,严格遵守风控的机构,已经完成减仓:

现在的挂单,通常9点15分的时候有10万手左右,均为小单,大单保险起见,都在30万手之后进行挂单,一方面通过继续压价制造恐慌情绪,另一方面防止有对手盘翘板吃掉自己的筹码,这样通过连续跌停压价,吃掉带血的筹码,我只在14.2-5.66的$ST澄星(SH600078)$ 见过。

机构如果要跑,只有一种方式就是早早开板自救,让新进的资金完成筹码的交换,而不是制造无量跌停,5月25日东方资产的股权拍卖,是我能想到机构如此压价的原因。

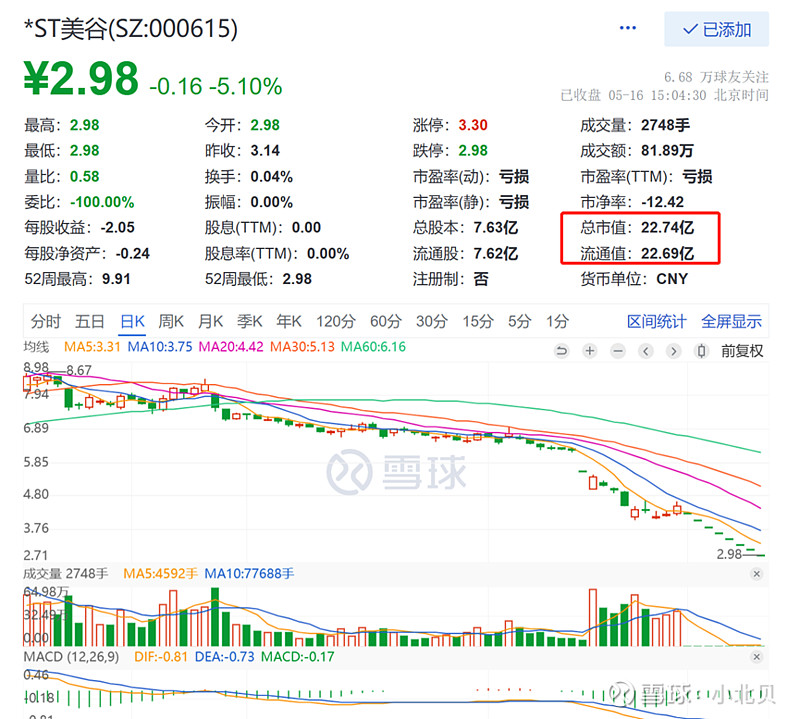

那么,市值22亿,营收13亿的美谷贵不贵呢?我们可以横向对比一下:

不去和纯正单一主业的医美公司去比较,我们也比较转型医美的朗姿股份,朗姿股份目前两大块业务,服装和医美,总收入47亿,其中服装33亿收入,医美14亿收入,公司的PE倍数137倍,这显然不是服装行业能够给予的PE倍数,公司目前的市值108亿,最高市值约300亿。

美谷收入13亿,其中医美收入6亿,目前市值22亿,最高市值接近260亿,机构想压到多低去拿筹码,谁也不知道,但是目前的价格,绝对不是一个高估的价格。

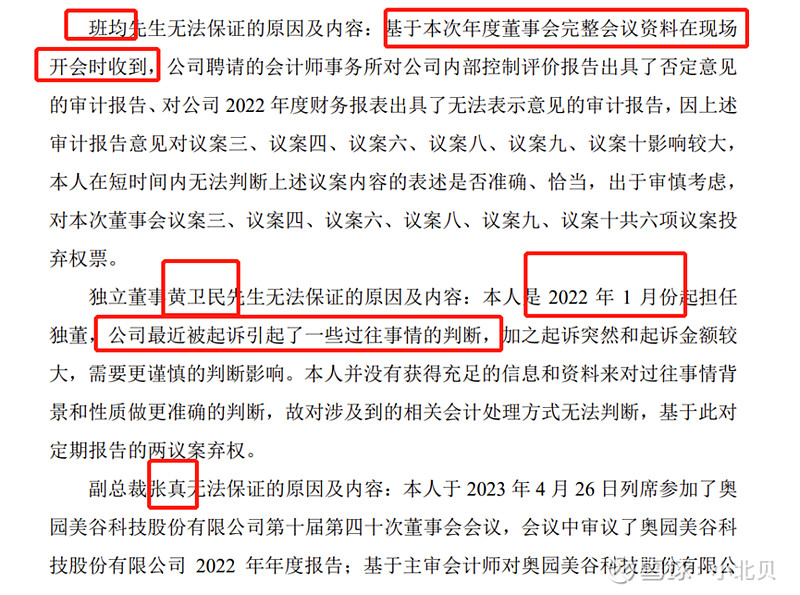

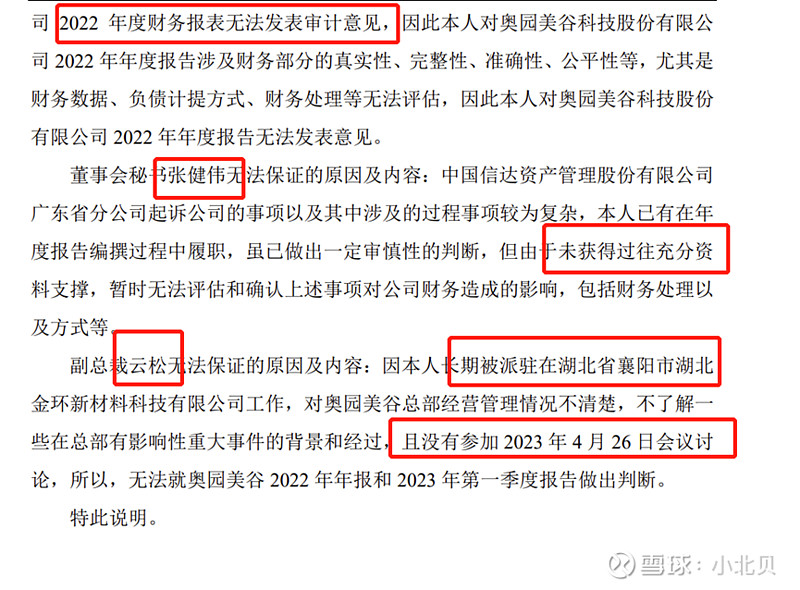

奥园另一个被人诟病的原因是部分高管独董对于财务报表不去发表意见,我们可以详细看他们不发表意见的理由:

辞职的董事黄卫民,大学教授,在公司拿着1万元的月薪,看着自己看不懂的财务报告,听着会计师说着自己听不懂的审计结论,当然不会签字,而且前几天直接跑路了。。![]()

背锅和阴谋下,美谷现在面临着极大的困境,当然这也和板块整体情绪不好有着很大原因,主力借着机会将价格杀入谷底,公司是否有退市风险?这个位置是否有博弈的价值?主力是否有着我分析的意图和想法?大家可以自行判断。

对了,注册制下,医美行业无法直接上市,这个壳比今年大部分新的垃圾主业都有保的价值。

(本文仅为对股票基本情况的分析,不构成投资建议,投资有风险,入市需谨慎。)