上一次聊完了上市公司破产重整的一些基本概念,今天着重讲一下,如何分析上市公司的整体负债水平,以及根据负债水平判断未来重整的大概方向。

我们都知道,负债和资产不能单独去分析,脱离了负债去看资产,资产即便很多也可能是资不抵债;脱离了资产去看负债,也不容易判断企业的真实负债情况,合理的方式是把二者结合。在破产重整的过程中,最核心的就是投资人的招募与最后重整方案的制定,其中重整方案也是投资人、上市公司与债权人共同协调最后得到的共赢结果,在重整方案中,最为引人关注的就是债务清偿方案和权益变动方案。

重整方案通常会对债权进行明确的划分,债权大致分为以下两类,分别是高偿付比例债权以及低偿付比例债权:

1. 高偿付比例债权

这种叫法并不十分精确,属于我的个人创作。债务的高清偿比例是相对而言,这部分主要包含了几大类债权,分别是破产费用、共益债务、职工债权和普通债权人的小额部分。在资产负债表中,我们可以观察短期借款、长期借款、应付税费、应付职工薪酬、一年内到期的非流动负责等科目。为什么这部分债权的清偿比例高,其实也比较简单,破产费用主要包括破产案件的诉讼费用、破产管理人的费用、审计机构和中介机构的服务费,这些都是后续推动主要执行方干活的费用,不给牛吃草,牛儿怎么跑?共益债务就是企业存续经营发生的工资和社保费用;职工债权很简单,为了维护稳定,欠付的员工工资一定是要全额偿还,而有抵押的担保债权,这部分金融机构的占比较高,通常这部分债权最终的偿付比例也比较高(可能在未来实现)。

2. 低清偿比例债权

这部分债权的持有方为普通债权人,顾名思义,普普通通,持有的债权没有抵押,可能是工程款,可能是供应商的供货款,也可能是欠缴的房租、费用,往来款等等,这部分债权通常会给予一定的折扣清偿,小额部分直接清偿之后,剩余债权一部分打折,一部分留债。

实际操作中,我们如何区分债务的质量?其实比较简单,在资产负债表中我们的关注点应放在金融负债中,如果破产重整主体的负债结构中,金融负债所占的比例较高,那么企业重整成功的概率也就比较大。原因比较清晰,在有意向投资人进场,公司未来经营环境可能得到改善的情况下,金融机构通常愿意接受“留债”的一揽子债权解决方案,留债期限为3-5年,这期间金融机构可以继续享受一定的利息,在金融机构的账面上也不会形成实质上的坏账和亏损,未来公司基本面发生反转之时,还可以得到全额的清偿。即便是不愿意留债,金融机构也可以将债权通过折价的方式出售给资产管理公司,使得资产管理公司成为公司新的债权人,在后续公司重整过程中代替原有的金融机构的角色(典型案例就是$*ST澄星(SH600078)$ 的债权和解方案,江苏资产收购了大部分金融机构的债权,最终通过债权置换的方式完成了债务重组和豁免),因此判断金融机构负债比例,是判断债务质量的核心点,接下来我们以几家目前重整过程中的公司举例说明:

6月21日,$*ST安控(SZ300370)$ 出具公告,公布了重整预案之权益调整方案,权益调整主要包括两部分内容,分别是:预重整投资人及股东对公司实行债务豁免,合计豁免了公司2.7亿元的债务;此外,按照每10股转增6.48股的比例实施资本公积转增股本,转增的部分60%用于引入投资人,投资人出具资金受让该部分股权,这部分资金用于公司支付重整费用,清偿各类债务,补充流动资金,另外40%用于以股抵债。

投资人在这个环节基本锁定了进入公司的成本价格,这个价格是多方博弈的结果。上市公司希望最终的股权受让价格越高越好,这样公司可以有更充足的弹药以在清偿债务同时补充流动资金;投资人希望能够降低成本,很简单,买的便宜才有可能在未来账面赚的更多。以往监管存在漏洞的情况下,上市公司投资人往往会早早草签一个白菜价格锁定进入价,这通常会侵蚀小股东的利益,在未来计算除权价格的时候,由于新股东的成本过低同时增发新股不对老股东转增,会降低老股东手中持有的权益价格,因此,今年2月份国家出台了重整新规以保护中小投资者,其中第二十五条规定:

相关受让股份价格定价应当合理、公允,不损害中小投资者的利益。相关受让股份的价格低于公司股票在投资协议签署当日收盘价80%的,上市公司或者管理人应当聘请财务顾问出具专项意见并予以披露。

对于这一条款,我和律所的破产管理人朋友进行了比较深入的沟通和交流,根据他们和法院的沟通,投资协议签署日的价格,可以是当天的价格,也可以是一个区间的价格,比如30日均价或60日均价,这样一方面防止公司在重整进程中股价暴涨出现投资人介入成本过高的问题,也防止了大股东和投资人私下协商定价损害中小股东利益的情形发生。

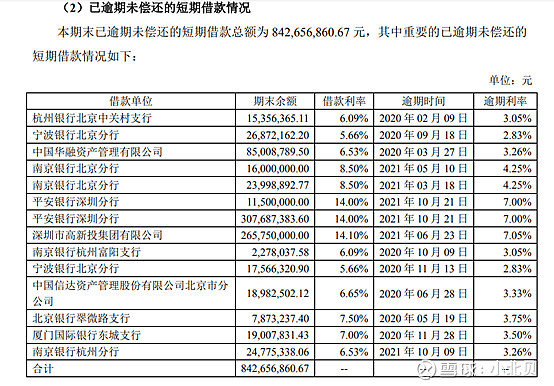

回到st安控上来,根据2021年年报,公司的流动负债合计24.4亿,非流动负债合计3亿,负债合计27.4亿元。流动负债中,短期借款8.8亿,主要包含了约2.5亿元的有抵押担保借款和6.4亿的保证借款(信用类),这8个多亿基本上都是金融机构的负债。

经营类负债中,应付账款类金额约为4.94亿元,其他应付款约6.3亿元。金融机构借款应付利息2.2亿元,合计约13亿元;长期借款为金融机构借款2.3亿元。

可以看到,公司的整体负债结构非常清晰,金融机构的借款合计约13亿,经营类应付款项约11亿,构成了整体的负债,在金融机构部分选择留债的情况下,转增股本取得的5.5亿现金加上机构豁免的2.7亿债务,合计剩余的金融机构类借款余额10亿元,经营类应付约10亿元,转增股本部分的现金一部分用于偿付经营类应付账款,同时转增的股本用于以股抵债可以抵偿约5亿元的债务。

计算下来整体方案简单明了,在这个方案之下,投资人用相对较少的出资,最大化的降低了企业的负债率,减轻了企业的包袱,传统金融机构的留债能够减轻企业短期的现金流压力,经营类应付的支付能够降低企业的整体负债水平,财务洗澡之后轻装上阵,投资人以较小的投入化解了公司的生存风险,这个方案最后能够得以通过的可能性非常高。

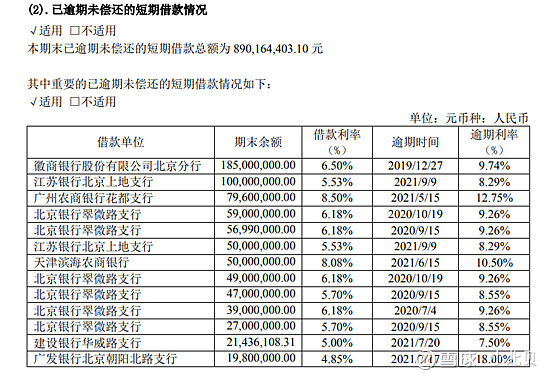

再以一个最近的热门股$*ST博天(SH603603)$ 为例,之前在雪球上看到过一篇文章,分析百亿负债的博天重整将会非常困难的帖子,我们顺着刚才整理的思路,把博天环境的债务情况简单分析一下。

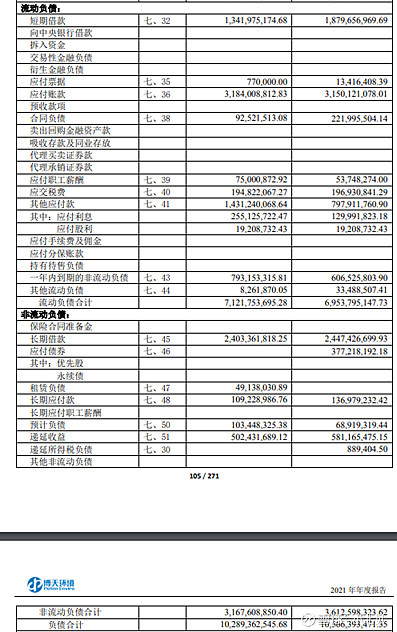

可以看到,目前现有的百亿负债里面,包括短期借款13亿元,长期借款24亿元,应付债券3.8亿,其他应付款中金融类负债约5亿元,一年内到期的非流动负债8亿,金融类借款合计约54亿元。应付账款32亿元,其他应付款14亿元(其中9亿元)为经营类负债,这部分债务是有清偿义务的,另外递延收益、预计负债6个多亿预计不会对短期偿债造成影响。

短期借款、长期借款和应付债券合计约54个亿,这部分债权都是金融机构的债权,按照我们刚才分析的思路,该部分债权在未来的偿债方案中,大部分会选择留债,实际上短期借款部分很多逾期已经超过1年,在金融机构内部已经开始做坏账进行相应的减值处理,因此有很大希望获得留债的方案。

对于经营类负债40亿元,则需要公司按照权益调整方案来实现清偿,公司预计可以用来转增的资本公积约6亿,则转增后的股本约10亿股,转增数量约6亿股。

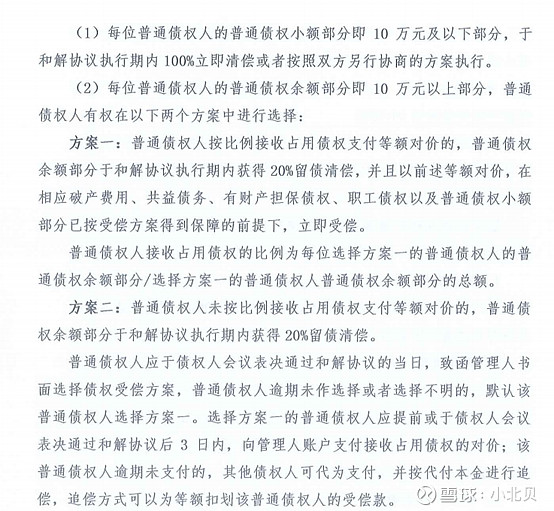

转增的部分,一部分由投资人直接受让,另一部分以股抵债给予原有债权人,经营类负债的债权人依然可以选择留债或者直接受偿两种方案,具体可参考*st澄星的债权和解协议约定:

则实际短期内需要偿付的经营类负债约20亿,转增部分取得的现金和以股抵债可以对该部分债权完成覆盖,所以看上去很吓人的百亿负债的包袱,经过抽丝去茧之后,也得以拨云见日,财务大洗澡的同时,未来公司才有可能在保持原有的BOT水环境处理的主业顺利进行的同时,转型到热门的氢能源和盐湖提锂赛道。

综上,判断破产重整中上市公司整体负债的质量,我通常的做法是先把债务进行分类,首先需要重点关注金融类负债,该部分负债如果占到整体债务比的40%-50%甚至更高,那么后续的重整投资人能够以较小的成本取得对公司的控制权;其次经营类的负债占比大小,账期长短,是否是关联方往来款,都会对未来偿债产生影响;最后是一些偿付比例高的负债如职工薪酬和应缴税费是否占比较高,因为这类负债是清偿顺序非常优先的债权(需要公司筹得现金支付)。

后续我们将对重整公司的资产情况进行分析,如何判断重整企业资产的整体质量?敬请期待。(原创不易,感谢大家点赞支持![]() )

)