这里的“永续增长”我们先看十年,阳光电源未来十年(2021-2030)业绩能否实现年复合增长30%,即1.3^10=13.78倍?

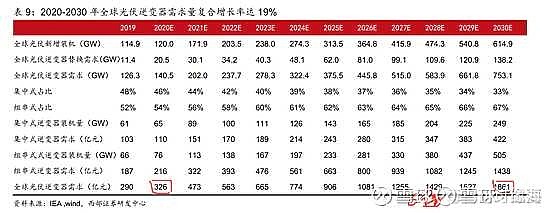

逆变器的十年需求复合增速是19%,由于阳光电源是龙头,增速应该会高于这个值。即便是25%复合增速,十年利润增长也有9.3倍。

对于可以永续增长(十年期)的企业,大资金都是给予非常高的估值用力拥抱。比如眼科、高端白酒、牙科、医药服务CRO等等,都给予了100多倍的PE,而外资狂买阳光电源也是对比美国的ENPH性价比高出太多了,估值更低增速更高技术更强地位更稳固。

很多人不懂的估值阳光电源,其实不用估值,仅仅拥抱中国最优质的核心资产,现在的核心资产就好比十年前北上深的房价,你千万不要说高,尤其是可以“永续增长”的企业。

对于没有上车的或者来不及补仓的,阳光一般都比较友好,隔一段时间就会有一次“暴跌”修整,到时勇敢点及时上车,能说的就这些了。阳光电源目前的估值考虑“永续增长”(十年期)这个特征,可以说一点也不贵。

而且,以高瓴资本的聪明,我估计早就买入阳光电源,而不会苦苦在那里等着增发,先买为敬,增发再参与,公告出来,底仓几十亿飞起又不违规。

最后,对于优质资产,耐心持有就是最好的操作,我曾有一次做T差点做丢了,后怕。。。。。。