宏观因素可以决定商品短期走向,但供需关系才是决定商品的长期走向。

以铝为例,目前国内产能约3900万吨,未来两年各新增约300万吨,最终形成4500万吨的“天花板产能”,因为电解铝加工对环境污染影响较大,这个天花板不可能再打开。由于各地用电以及冬季枯水期对水电铝的影响因素,实际产量只有2020年约3750万吨,2021年4000万吨,2022年4250万吨,就此形成天花板。

根据铝业专家对2020年社会用铝数据的采集,全年共产电解铝约3750万吨,国内消费铝约3900万吨,消耗库存100万吨,出现缺口约50万吨。而今年进口约100万吨,直接流入下游,被市场消化,并没有对上游产生影响。今年的铝消费增量在350万吨。

很多人对铝的社会库存大降一直解读为“供需错配”,但是,看看伦铝的社会库存也是大降的,并且,国外电解铝的开工率基本维持在2019年的水平。

从这些数据,或许我们较难以看出未来供需层面的变化,那不妨分解一下。对铝影响较大的行业有:

1.建筑:按去年的数据占比约27%,这块的增量其实存在连续性的。主要是建筑本身的“铝代钢”模板应用在不断的推进,这是自身的阿尔法增量;还有雄安新区建设陆续将进入后装阶段,以及老旧小区改造等等,这块市场本身处于需求爬坡的阶段而且会延续很多年,假设2021年建筑铝代钢带来3%的阿尔法增量,则增加3900*27%*3%=30万吨铝消费。

2.交运:占比约24%,这块的增量连续性非常强,主要是来自于新能车。一方面汽车行业本身迎来了反转,存在一个贝塔的增长;另一方面,另一方面,新能车比燃油车用铝增加约50%,还有继续上涨的趋势。因为铝合金的使用对新能车来说就是节能降耗,国家相关部门前些日子大力呼吁提倡金属“镁”的工业使用,镁易燃并不能单独使用,最常见的使用场景就是铝镁合金,它的特点就是质量轻,强度高,耐磨,比如用于汽车轮毂等。总之,推进“镁”的工业使用其实无形中更拉动“铝”的使用,因为“镁”元素往往是作为添加使用,材料主要成分还是铝。

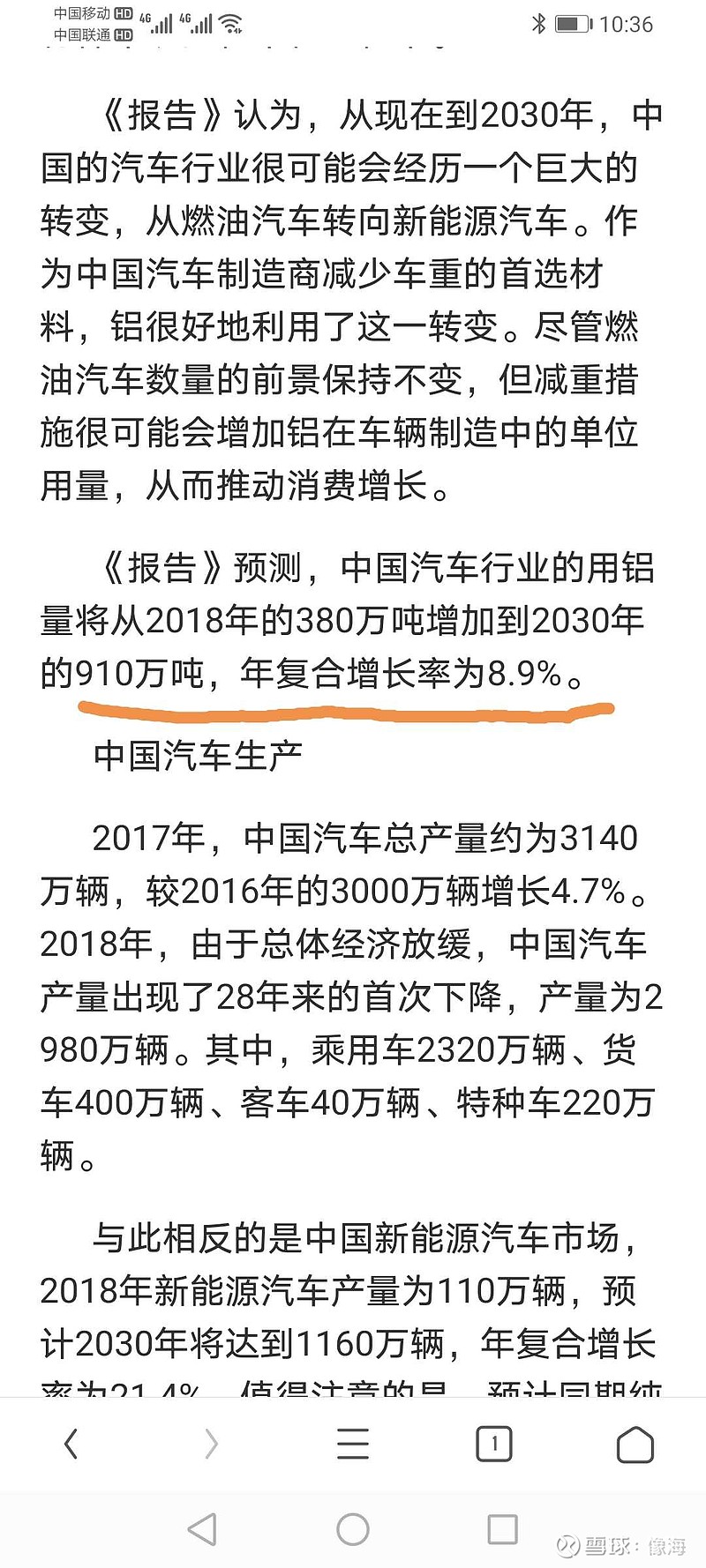

这份报告中显示,汽车行业每年对铝需求复合增量是8.9%,以2020年450万吨计,明年的增量是40万吨,其实,这个是2019年初的数据,明显太保守了,按以上汽车行业贝塔加阿尔法增量的测算,汽车用铝的年复合增量应该超12%,每年数据是不断增大的。2021年单纯汽车对铝的拉动增量约为90万吨。如果新能车加大用铝需求,这个数据放大将是成倍数的。

3.电力:占比约为12%,这块目前主要增量来自于风电和光伏。以下以光伏为例,以行业专家测算数据2020年建成35GW光伏电站,我们算下用铝量是多少。

1gw=1000兆瓦,1兆瓦19吨铝,则35GW用铝为35*1000*19吨=66.5万吨(铜用7吨代入即可)。光伏电站十四五规划复合增速是15%,那么,这块的铝需求和新能车一样,也是长达十年的复合增长,而2021年是新增10万吨,还有风电、特高压等等,预估电力板块整体将保持每年综合8%的复合增长(参考今年国家电力短缺,这个增速主要来自非化石能源),则电力板块2021年将新增3900*12%*8%=37万吨铝需求。

3.机械:占比12%,这一块的增速其实会受汽车行业的拉动以及自动化无人化工厂升级的拉动,参考智能制造领域汇川技术、雷赛智能、信捷电气等等研报,这块的增长有望保持10%以上的复合增长,2021年将新增3900*12%*10%=47万吨铝需求。

4.军工:占比不详,这个只能通过排除估算,大概占比在8%-10%,主要用于航空航天领域,

随着大飞机ARJ21的批产,以及军机的放量,这一块的增速可能会比较高,歼15-16-20确定是放量的,145增速根据军工ETF研报五年复合增速会在15%左右,考虑部分航空铝可能采用进口,那么,增量保守给予5%,则2021年新增3900*9%*5%=18万吨铝需求。

5.医药等包装材料:占比不祥,但这块参考医药板块的发展,复合增速10%也是没有问题的,预估2021年新增15万吨铝需求。

6.其它不计。

统计:

2021年总体铝消费增量为30+90+37+47+18+15=237万吨。从以上分析,此后五年都会保持高于这个数据需求增长,主要是很多版块都是连续五到十年的复合增长。

而2021年新增产能约300万吨,考虑投产期和枯水期影响,新增产量实际应该为250万吨。

考虑此前铝的沪伦比值较高今年进口了100万吨,随着伦铝的上涨以及明年国外经济恢复,专家预测明年电解铝进口只有25万吨。

那么,明年铝的总供应为3750+250+25=4025万吨,而铝需求为,3900+237=4137万吨,目前社会库存约60万吨,即便社会库存完全消耗完,缺口依然达到52万吨。而,此后的2022年缺口将达到100万吨。

2023年后再无新增产能,供需缺口会越来越大。很多人都忽略了新能车、供电、机械以及军工对铝需求的拉动,这几个板块未来五年都是复合增长的,而且有几项复合增速都是两位数的增长。

过去,很多人看不起铝板块,也许,有一天他可能会是一个耀眼的板块。