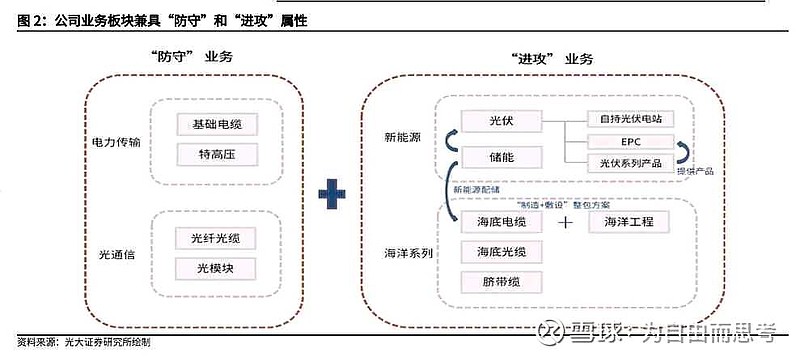

公司业务布局:

估值水平初步评测:

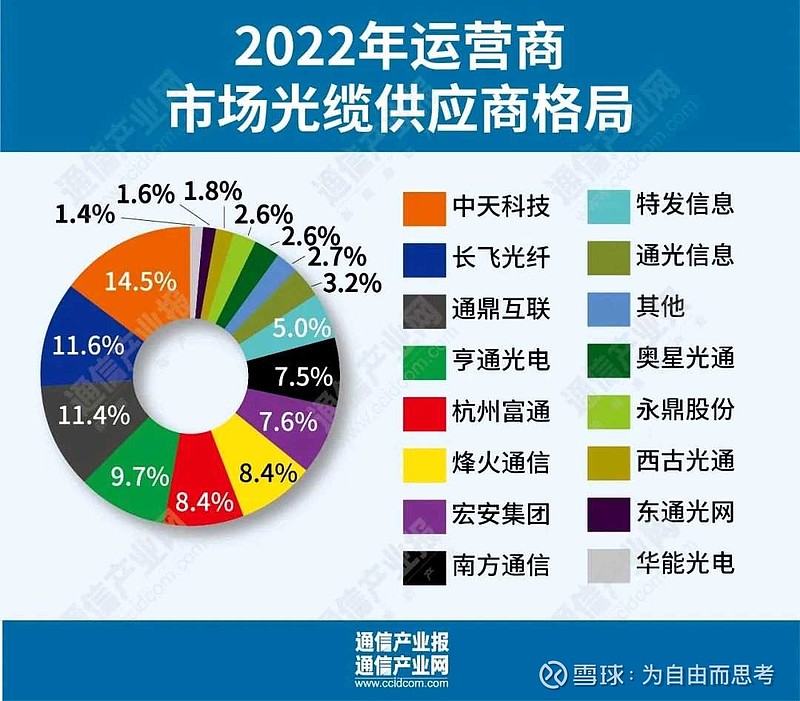

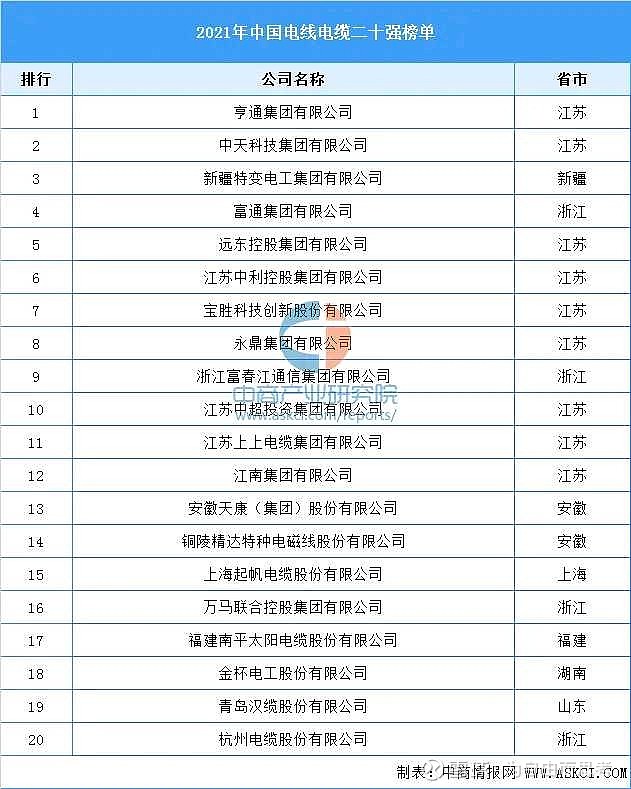

1、光通信:营收利润对标长飞光纤(当前市值290亿),22年10亿净利润,25pe,估值>250亿

2、电力电缆:营收对标太阳电缆(当前市值60亿),利润高于太阳,估值>60亿

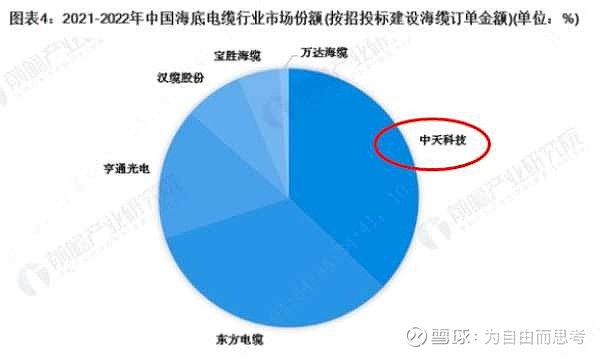

3、海洋系列:对标东方电缆(当前市值390亿,22年全部业务净利润预计9-11亿),22年净利润>15亿,25倍pe,估值>400亿

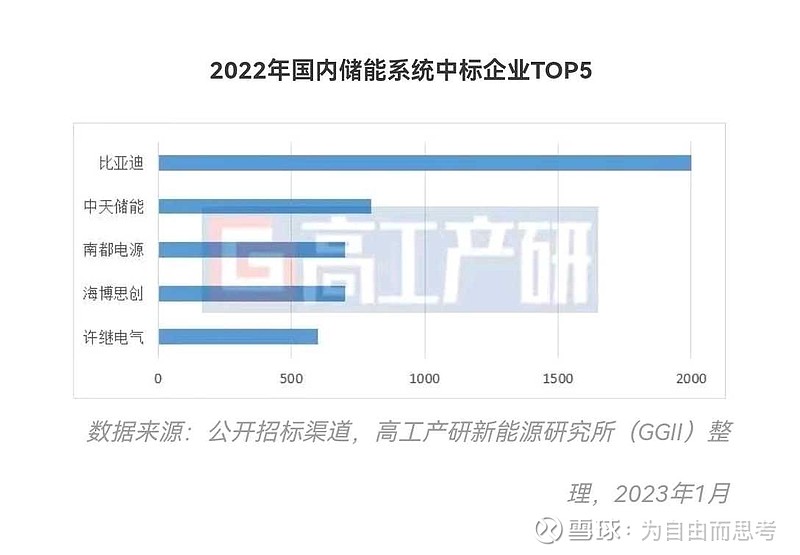

4、新能源-储能:行业top4选手,对标南都电源250亿市值,给予200亿市值

5、新能源-光伏epc:在手订单250亿起,保守给予50亿估值

6、新能源-铜箔:4万吨产能,保守给予50亿估值

总计市值>1000亿,当前五折水平交易!

业务介绍:

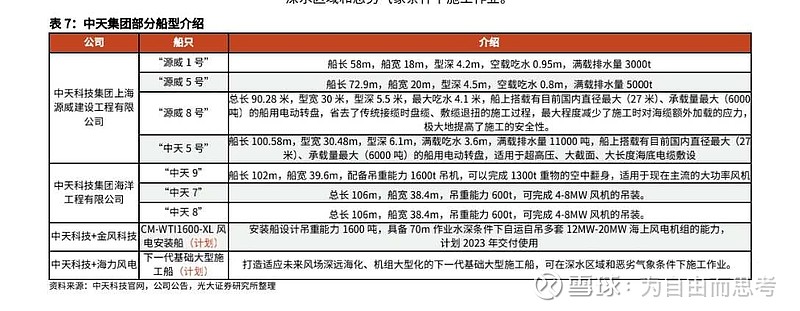

第一,海风海缆+海工,超级赛道,行业数一数二

公司全球性海缆基地布局:

1,山东:威海/东营【渤海湾+黄海】

2,江苏:南通/盐城大丰【黄海+东海】

3,浙江:温州【东海+南海】

4,广东:汕尾/阳江【南海+出口】

5,海南【南海+出口】

第二,光纤光缆,行业数一数二

第三,储能,储能系统集成+储能变流器,行业第一梯队

第四,特高压电缆,行业第一梯队头部玩家

公司的特高压“组合拳”产品竞争力凸出,未来有望大幅受益特高压建设。

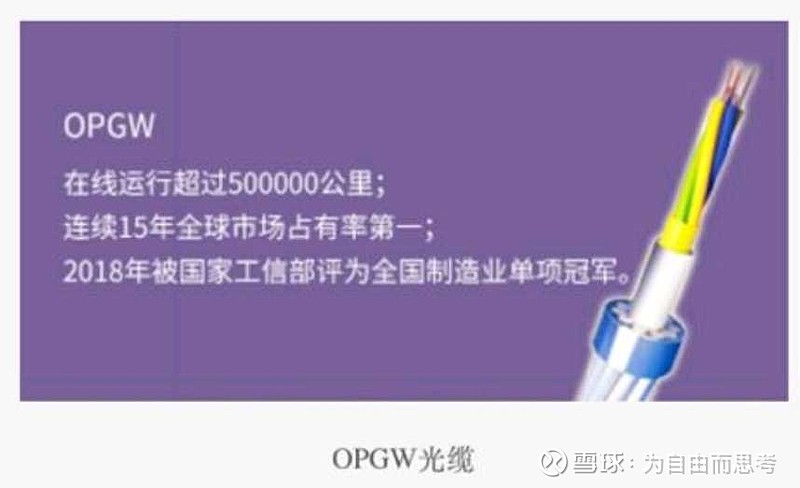

1)其中公司的特种光缆OPGW,为中国制造业单项冠军产品,OPGW产品具备耐低温、大跨越、超低损耗等特性,广泛应用于特高压工程。公司OPGW已经连续15年全球市占率第一,在线运行超过50万公里;

2)在特种导线上,公司产品技术也达到国际领先水平,参与了国内80%以上特高压工程建设,连续多年国内市场份额第一,全球前三;

3)公司电力光缆ADSS全球市场占有率第一,第二批全国制造业单项冠军产品;

4)公司铝包钢绞线拥有亚洲最大的生产工厂,市场份额第一。

$中天科技(SH600522)$$东方电缆(SH603606)$ $亨通光电(SH600487)$ ,中国移动,中国电信,中国联通@今日话题 @7X24快讯

全部讨论

很多人担心海缆投标价格逐年下降,就说行业不行了,龙头没有优势了,实际上这是刻舟求剑,借用$隆基绿能(SH601012)$ 董事长的一句话,光伏行业的本质就是度电成本的下降 同理,风电也是如此,海风更是如此。还等任何一个环节的绝对价格下降一定是趋势,一定是符合行业发展的,也只有各个环节不断降价才能更好的推动下游需求持续更大更多的放量,这是第一层逻辑。

第二层,光缆采购价格逐年下降,海缆厂毛利率就一定降低吗?技术和工艺也在逐年下降,规模扩大,成熟产品的成本也会快速下降,比如海缆里的35kv和220kv产品

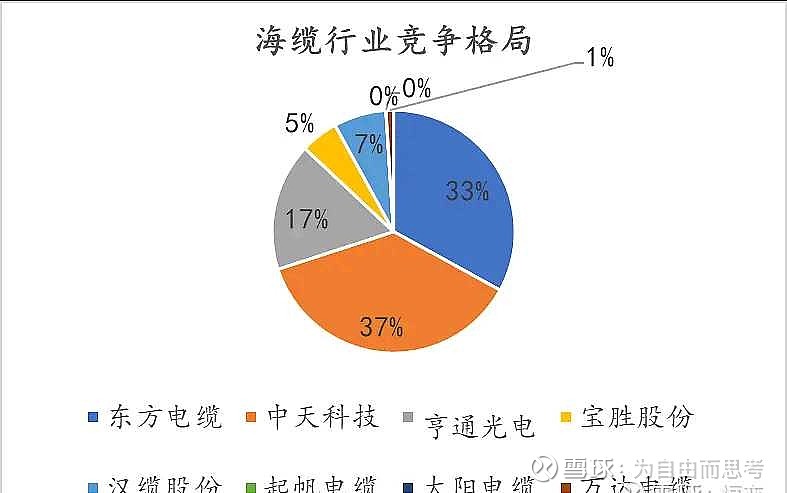

第三层,头部龙头企业,通过技术引领,新品持续导入,带来长期高于行业的结构高毛利产品组合,比如东方电缆/中天科技/亨通光电的高压海缆

总之,随着时间的推移,今天看起来壁垒很高的产品,过几年就成为全行业成熟技术,毛利率也会从早期的超高到逐步趋于行业平均,这个是全部制造业的特点,无一例外,龙头企业的优势就是可以持续开发出领先行业的高毛利产品,始终超越行业一步,因此,担心因为35kv和220kv招标价格逐年下降,就说行业不行了,这个有点不太了解制造业吧,回顾宁德时代和隆基股份一路称王的旅程,不难看出这个规律 @今日话题 @梁宏 @天道酬勤我午休 $中天科技(SH600522)$ $东方电缆(SH603606)$ @7X24快讯

服了你了,天天写作业。中天科技,图形派,这个位置日线明天只要收个放量阳线,周线收个中阳,基本属于中期反弹,月线如果收大阳线基本属于回调完成,开启进攻模式。当然需要分拆配合。基本面二个字,优秀!好过亨通光电。管理层二个字,恶心!

你说的事情其实隐忧也有,但是低估确实是王道。光缆大概率今年会低增长甚至业绩下滑;海缆就是毛利率下滑;大储中天没有核心技术逆变器,毛利率不会太高。

我没有中天,重仓亨通,做确定性,但是有一说一。

走了,赚了两万没走赚两千走了,浪费行情!挣点钱了再回来。

$中天科技(SH600522)$ 去年公布海缆拆分消息,开盘一字跌停+后面几日股价迅速从19块多跌到14块,跌了5元,昨晚公布停止拆分,对称来看,应该今日一字涨停,然后后面几日涨5元,才对,否则就是双标!$中国电信(SH601728)$ $东方电缆(SH603606)$ @今日话题 @7X24快讯

中天储能:市场十年沉淀,技术优势&项目经验助力持续斩获订单

1. 十年耕耘,积累丰富项目经验

中天科技在储能领域历经10年耕耘,逐渐成长为行业领先企业。中天科技于2012年进入储能行业领域,起初以通信后备电源产品出发,2016年开始参与分布式储能示范项目,并在2018年参建电网侧储能电站项目,持续积累电网侧储能项目经验。2022年,公司与中天科技集团签订《股权转让协议》,拟以自有资金收购中天新兴材料有限公司100%股权和中天电气技术有限公司100%股权,收购后公司将进一步向高性能锂离子锂电池生产所需的上游材料延申,完善产业链布局。

资历丰富,承建项目获得多个“之最”。中天科技储能业务近年承建了多个项目,具备丰富经验,在电网侧、用户侧均有布局,同时有数个产品获得了业内奖项,承建项目中,包括国内单体容量最大的湖南长沙芙蓉52MWh电网侧站房式储能电站、全球最大的江苏昆山208MWh电网侧储能电站等,项目实力获得业内广泛认可。

2. 全产业链布局,拥有电芯核心技术能力

全产业链布局,产业领先企业。经过多年在储能行业的发展,中天科技储能业务形成含电池正负极材料、结构件、铜箔、锂离子电池、BMS、PCS、EMS、变压器、开关柜、储能集装箱等核心部件的完整储能产业链,实现电网侧储能电站所需设备内部自主配套率95%以上,用户侧储能电站所需设备内部自主配套率99%以上,凭借产业链优势,逐渐成为储能行业公认的领跑者。

3. 全产业链布局,拥有电芯核心技术能力

统计中天科技近年中标储能订单,储能领域加速发展。根据不完全统计中天科技近年储能中标订单,公司近两年在储能领域明显发力,进展加速,不断获取新项目订单。

值得注意的是在中广核项目中,中天科技与比亚迪均参与竞标,最终双方各位居其中一个标段的第一候选人,展现出中天科技在储能领域的竞争实力,具备与比亚迪这类储能领域领先厂商同台竞技的能力。

另外,可以看到在最新中标的通信后备电源项目中,中标价格已明显提升,在通信后备电源项目中的盈利能力有望增长。

4. 拥有领先竞争实力,技术研发+生产管控赋能发展

电芯产品性能领先,重视产品循环寿命。中天科技研制的磷酸铁锂电池产品具有长循环寿命、高安全性和高一致性的卓越性能,参与承建国网江苏镇江、河南平高和湖南长沙近200MWh电网侧储能项目,安全并网运行至今。公司以储能电芯产品出发,掌握核心电芯技术,重视循环寿命,同时拥有较多电网侧储能项目经验与数据积累,在重视安全的电网侧项目中有独到的竞争优势。

技术研发上,中天储能拥有195项发明专利,持续加码储能技术研发;生产上,中天储能科技有限公司以“高端、集约、精细和智能”的鲜明特色,2016年斩获了当时行业中唯一一块由工信部颁发的智能制造试点示范企业的金色匾牌。同时,公司依托母公司中天科技工业互联网平台,集成应用工业互联网标识注册解析平台(IDIS)、中天工业物联网平台(ZTT-IoT)等工业控制系统,采用先进的安全可控智能生产、测试设备;自主品牌采购额占比98.9%;关键设备数控化率达100%;生产数据自动采集率达98%以上;数据采集分析系统与制造执行系统(MES)之间数据自动传输率达100%,持续提高生产效率以及电池产品生产质量,提高我国锂电池智能制造水平。

5. 产能持续扩张,满足未来发展需求

产能方面,根据中天科技2020年度报告,公司储能实现产能1.3GWh。2021年2月,中天科技“210项目”(即大容量高效储能系统智能工厂项目)正式揭牌,储能改扩建全面启动。22-23年项目建成后可形成年产5GWh高效锂电池储能系统的生产能力。我们预计公司产能将在未来进一步提升扩产,提升公司储能业务方面收入。

6.订单获取,22年获得30+亿储能订单,包括海外几个大单,与比亚迪同台竞技,类比南都电源

$中天科技(SH600522)$ $宁德时代(SZ300750)$ $亿纬锂能(SZ300014)$ @今日话题 @7X24快讯