去年曾经写过十篇连载关于万东医疗的文章,作为2022年总结,再写一篇

序言:众所周知,医疗影像器械行业是一个高投入慢产出的行业,所以,慢工出细活,想着一夜暴富的人不适合投这个行业。

2022年小结:

公司布局图

0,股权结构方面:美的集团完成44亿入驻(全部定增美的包揽),实现对万东医疗的绝对控股,持股比例接近一半

1,人才机制方面:依托美的集团,大力增加研发投入(给研发人员大幅度涨薪),招聘高端人才和行业领军人物(引入了几位gps国际医疗设备领域大咖)。打造两大研究院,美的中央研究院-医疗器械研究院和万东医疗器械研究院

2,增强研发体系方面:

首先,将研发人员扩充了3倍,使其研发实力更强,加速产品线的扩充;

其次,变革其研发体系,在产品的用户体验、可靠性、品质等方面引入美的集团理念;

再次,将美的中央研究院、AI创新中心、软件研究院等资源倾斜给万东医疗,配合其研发出更多高端产品;

3,增强销售体系方面:为更好满足市场发展的需要,美的集团在人员和逻辑上重塑了万东医疗的内销和外销体系,首先大规模扩大销售队伍,其次针对不同客户层级重新建设了直销和代理体系。

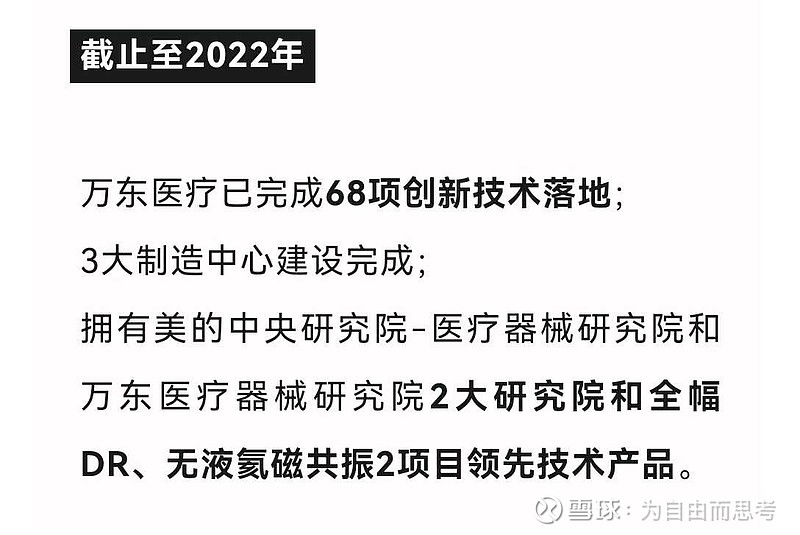

4,技术创新方面:依托两大研究院,实现68项创新技术快速落地,推出30余种设备新品,布局3T超导磁共振、128层CT等高端设备

5,产品布局方面:

5.1 全球第一发布了无液氦1.5t核磁共振新品,打破卡脖子环节,联合北京6家大型的三甲医院对无液氦产品进行模拟医院使用环节的场景测试,结果显示,测试报告非常符合医院的使用需求。目前,也已有全国级的三甲医院正装机(北京积水潭医院)。突破北京三甲医院,意味着公司产品已经具备全球领先力,这个产品23年的装机量可以期待下。此外,这个产品在非洲的市场2022年已经获得订单。23年会推出3.0t版本的(已在注册中)

备注:北京积水潭医院是全国最牛逼的骨科三级甲等医院

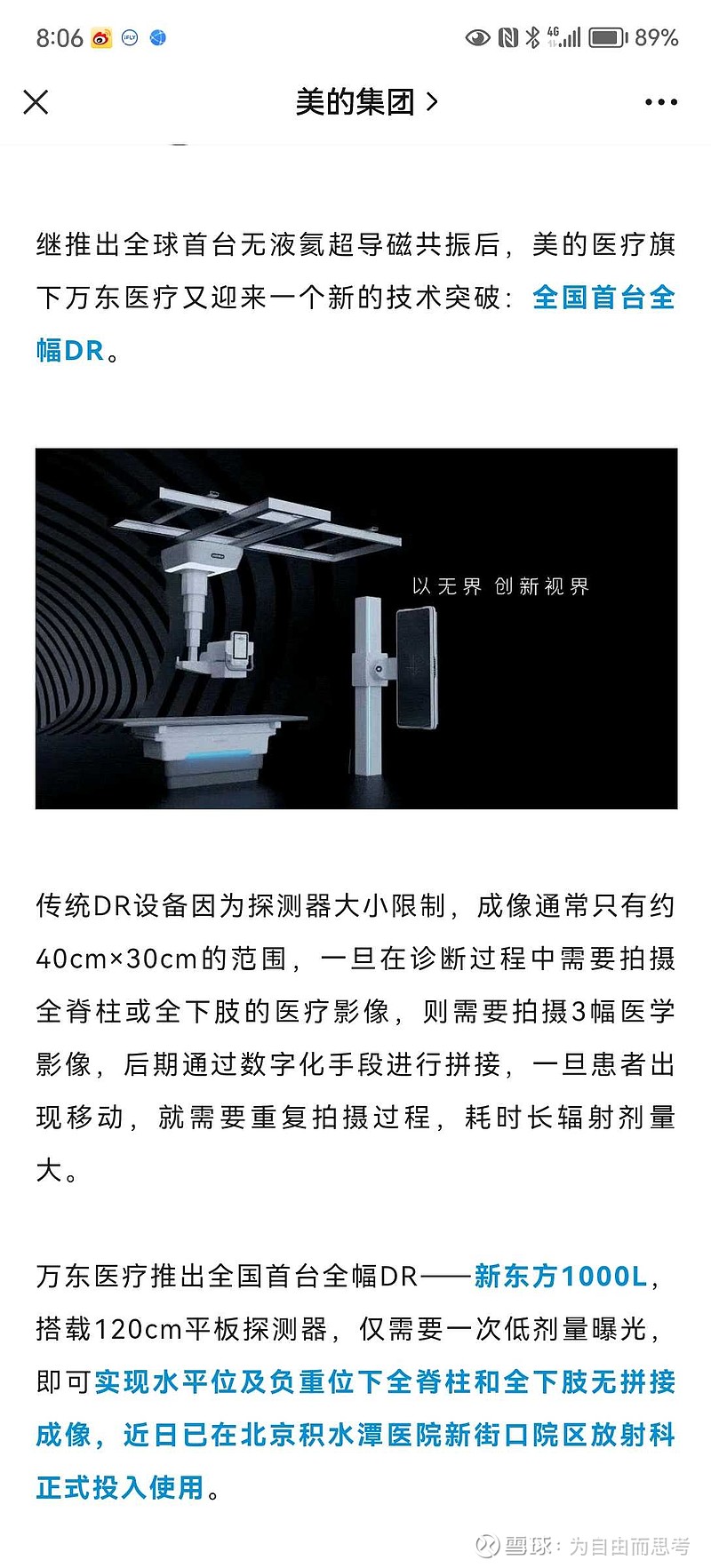

5.2 推出了一款首创的产品为新东方1000L全幅DR,全幅DR设备,通过其120cm超长平板探测器,一次拍摄,12秒内实现人体全脊柱和全下肢成像,目前该新型设备在以骨科为代表的科室中广受好评,其中北京积水潭医院(全国骨科顶级三甲医院)已经投入使用。

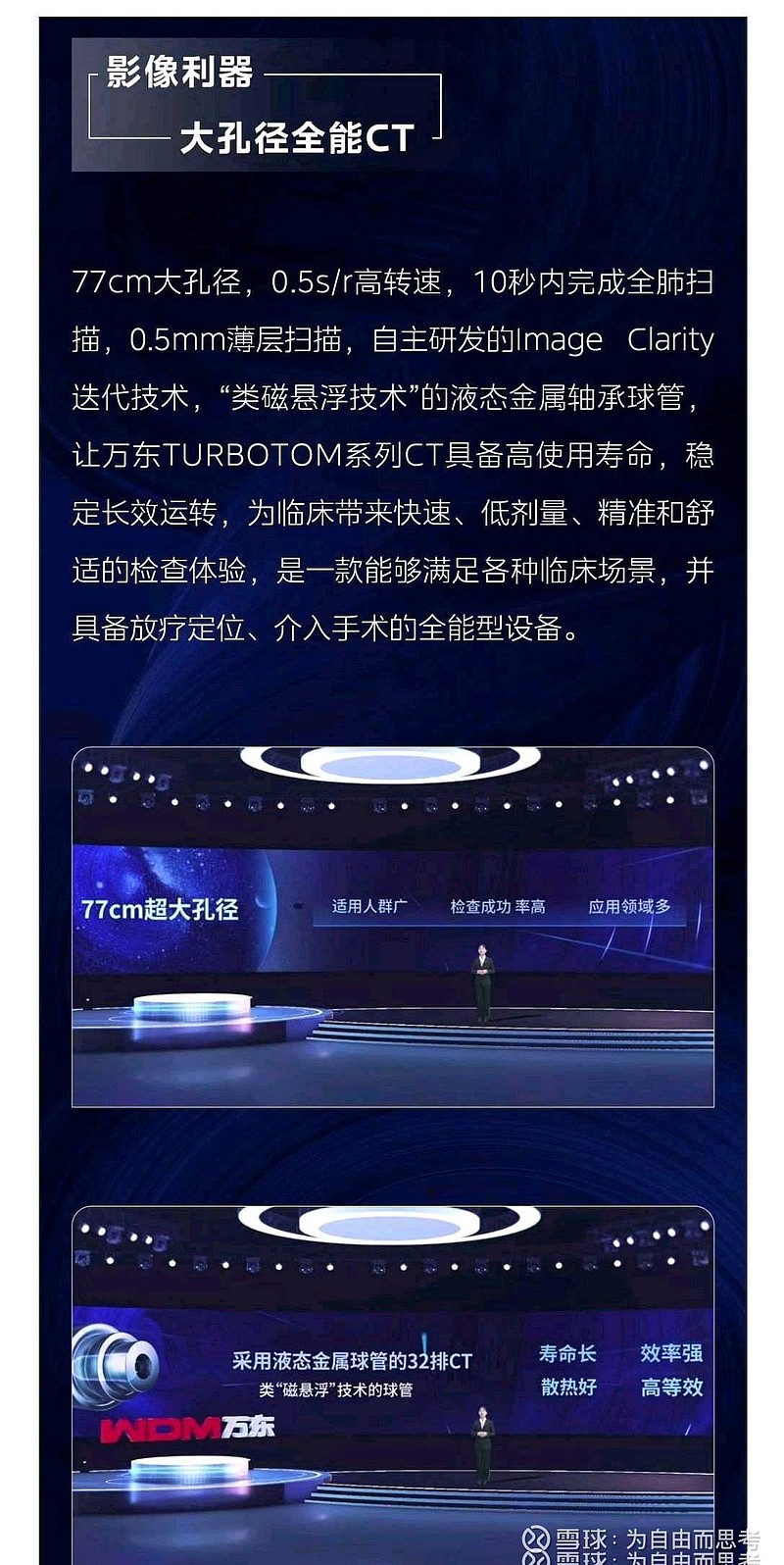

5.3 推出32排ct,22年32排ct销售进入国内第一梯队,23年还会上市64排(已完成开发,上市注册中),ct产品短板持续补充

5.4 推出新一代AEG球管DSA,创新研发3D-DSA技术,在大热容量球管的加持下,稳定地实时动态监测血流,立体呈现血管解剖学特点,任意角度旋转,助力医生更清晰准确判断血管病变。DSA布局继续大幅度扩张。

5.5 万里云继续开疆拓土,目前万里云智慧影像云平台已经接入全国6200家医院,于300家医院部署云胶片服务,建立起80家医联体/医共体平台,在线累计服务4200万人次。

6,市场渠道方面:美的医疗五大领域今年合作医院超过了6000家,这些兄弟公司的医院客户资源都是万东医疗的宝贵财富,对客户拓展可实现资源共享,快速突破

附录:在医疗设备领域万东医疗的布局和市场地位

$万东医疗(SH600055)$ $联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$ @今日话题 @7X24快讯 @医疗器械ETF

全部讨论

积水潭医院以骨科全国著名,积水潭骨科2022年谁先购买安装使用了$万东医疗(SH600055)$ 的无液氦1.5t核磁共振和全幅da设备,这是对万东医疗技术的肯定,有了这个标杆,万东医疗2023年在全国安营扎寨还难吗?$联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$ @今日话题 @7X24快讯

此股有逻辑,但不够硬,又没业绩支撑。暂时没有资金关注很正常,买它就要做好拿三年的准备

美的集团全球销售网络对万东医疗的赋能初见端倪!

2月6日至2月9日,2023阿拉伯国际医疗实验室仪器及设备展(Medlab Middle East)在阿联酋迪拜世界贸易中心召开。作为中东地区展览规模最大的国际专业医疗设备展览会,汇集了来自世界各国的医院管理者和医疗设备供应商。作为美的集团医疗旗下的重要板块,万东医疗也携众多创新产品亮相展会,并引起行业和市场的关注。

其中,万东开天i_Vision1.5T无液氦超导磁共振获得全场瞩目。据介绍,超导磁共振离不开液氦这一不可再生资源。近年来,全球市场氦气价格波动较大。去年10月份有媒体报道称,氦气的成本已经上涨了30%,美国的5家氦气供应商中,已有4家开始对氦气实施定量供应,这将影响医院核磁共振的使用。此次万东医疗展出的万东开天i_Vision1.5T无液氦超导磁共振,能从根本上解决了液氦依赖的难题,减少了失超带来的直接损失。

万东医疗相关负责人介绍称,该产品搭配颠覆性创研FREE-cool超低温传导平台,融合高效低温介质、超高真空,极限绝热技术等尖端科技,不用一滴液氦,实现稳定均匀的极限低温环境,完成了液氦“从有到无”的革命,开启超导磁共振100%无液氦新时代。

据悉,目前该产品已在北京积水潭医院投入使用,并在非洲和南美等贫氦国实现销售,这或将开启中国影像赋能全球健康的新征程。

(编辑 田冬 才山丹)$万东医疗(SH600055)$ $联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$

2022年$万东医疗(SH600055)$ 两大全球首创 突破关键核心技术:

万东医疗勇闯科技无人区,集中优势资源攻坚无液氦技术,推出划时代产品——开天 i_Vision1.5T 无液氦超导磁共振,不用一滴液氦,即可实现稳定均匀的低温超导环境,破解液氦“卡脖子”问题,实现全链条自主可控,将关乎民生的国之重器掌握在自己手中。

万东医疗推出全球首创的新东方1000L全幅DR,120cm超大平板探测器,实现全肢全椎无拼接高清成像,助力青少年脊柱疾病早发现早治疗,用民族先进科技普惠大众健康。

发力关键核心部件,从根本上提升产品性能。万东医疗推出搭载液态金属轴承球管的系列CT,将CT系列产品的速度与精度,稳定性和耐用性带入新境界,助力高效临床检查。@今日话题

依托美的集团,大力增加研发投入:

1,22-24年三年显性化投入>20.8亿(去年大股东美的集团定增资金,已投入),这个规模大概是什么段位?可以去看看联影医疗招股说明书,其中联影医疗再上市前三年,2019-2021年研发26亿

2,研发力量,22年研发人员规模扩充了3倍

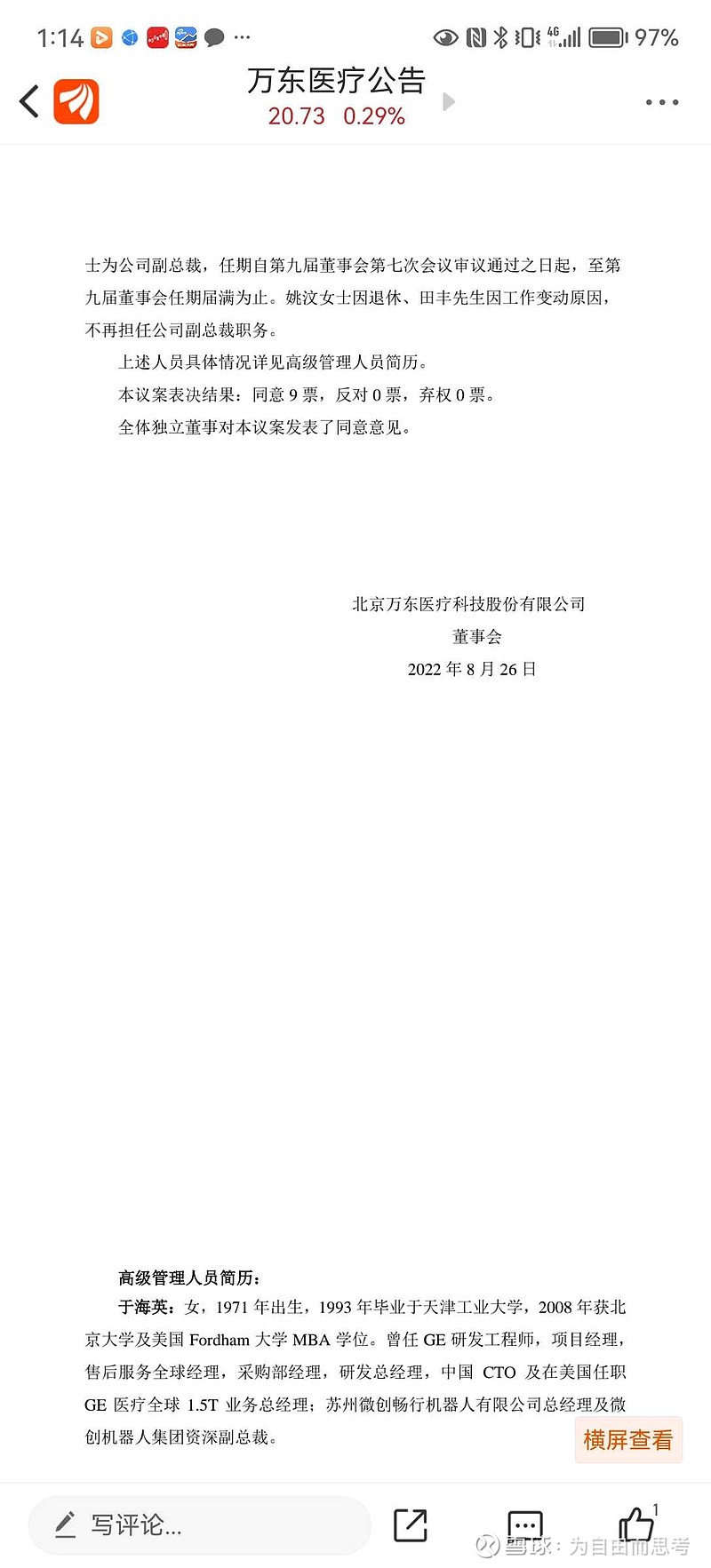

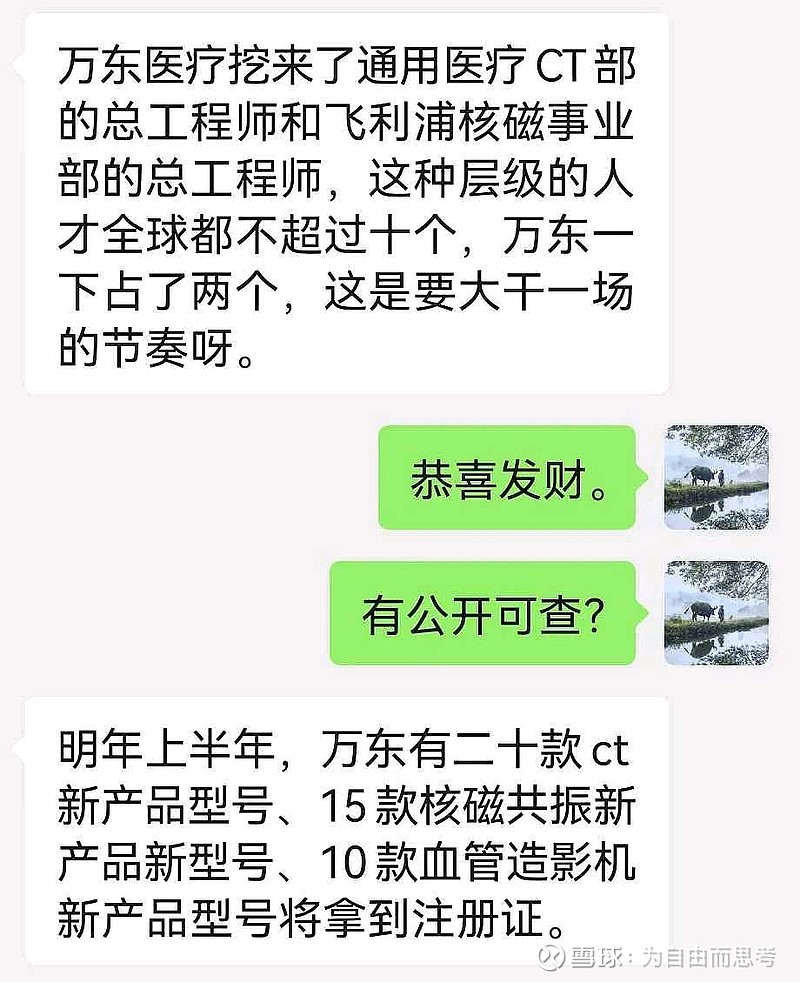

3,业内高端领军人物:引入了于海英(8月公告,原GE研发经理,中国区CTO,核磁共振总工),GE和飞利浦CT/MRI的总工

4,美的集团三位大员来万东任职(美的集团几千亿营收规模,万东当前仅十几亿,为什么要杀鸡用宰牛刀,细品

5,建立两大研究院,美的中央研究院-医疗器械研究院和万东医疗器械研究院,同时美的集团AI研究院,用户体验中心等平台能力,免费共享给万东(费用由美的集团承担)

6,研发体系改革,参考美的集团改革进行中,包括任职体系等

7,人才激励机制建立起来了,股权激励第一期(重点面向高管层面)已在2022年发布

剩余时间,看吧,我觉得45亿资金美的集团咂下来,就是废纸也会响几声

$万东医疗(SH600055)$ $联影医疗(SH688271)$ ,药明康德,康龙化成,爱尔眼科,$迈瑞医疗(SZ300760)$ ,开立医疗,智飞生物@今日话题 @7X24快讯

以下转自王铁锤,我认为讲的很好,尤其是并表那点。

1、为什么说是万东是美的医疗唯一平台

按照美的资本运作的过去特点来看,美的喜欢在一个领域做大,通过资本市场统合来验证,如美的集团整体上市,强调电器属性做大做强,把小天鹅、威灵控股(电机)退市。区别于机器人(库卡),医疗市场足够大,国产替代,政治正确。把万东(美的医疗)作为美的的医疗统一平台是基础。

2、美的未来可以注入什么(美的控股有什么医疗资产)

a、广东和康医疗管理有限公司

按规模来看,此平台应为医疗服务整合的母平台,应该会把美的控股及体系外的涉及医疗服务的进行整合。

成立于2020年10月09日,注册资本30亿,法定代表人为李力。经营范围包括一般项目:医院管理;医疗设备租赁;非居住房地产租赁。

b、广东和祐医院管理有限公司

成立于2021年03月08日,医院管理;医疗设备租赁;非居住房地产租赁,法人李力。

详情可参考报道《美的斥资百亿元建大湾区高水平非营利性医院》

c、广东美和健康医疗管理有限公司

成立于2017年10月16日,100%控股佛山市顺德区美和门诊部有限公司

d、美的深低温医疗冷柜(美的生物医疗),可以参照海尔生物医疗(2020年收入14亿,市值330亿)

合肥美的生物医疗有限公司成立于2021年03月17日,法定代表人为卢晓驷,注册资本6000万元人民币,经营范围包含:生物科学技术研究服务;第二类医疗器械生产;第三类医疗器械生产;第一类医疗器械生产;第一类医疗器械批发;第二类医疗器械批发;第三类医疗器械批发;医疗技术、医疗器械领域内的技术研发等。

e、库卡医疗机器人,合作和收购,可参照报告《【库卡】首款通过IEC 60601认证的商用医疗机器人:KUKA的LBR Med协作机器人》

整体来看,作为市值超5000亿的行业领头性企业,进入一个万亿级的市场,短短半年已经投资接近50亿级别,未来可期做,500亿,千亿市值。为什么可能是千亿,参照海尔医疗已上市部分(海尔生物330亿,盈康生命140亿,共470亿。此外盈康上市公司外医院资产会陆续置入。)

万东医疗这次增发,显示了美的集团必须要并表的决心,应该是早就筹备好的步骤,即使没有到50%(别忘了百胜剩余股份还没有马上拿下,在鱼跃,天亿,云峰的手上,一拿下又是一堆的国际范围的营收)。

但是对于万东而言,这次增发能带来什么?

要搞研发!! 要挖研发尖子,刻不容缓。

万东的研发本来有点底子,但是一向进度比较慢,跟之前的企业文化关系很大,也有一部分是之前大股东二股东股权比例不明晰,扣扣搜搜的。但是目前这些已经不存在了,现在权力很集中,基本就是美的班子马首是瞻了。

但是必须肯定一下之前五年鱼跃医疗针对万东绩效的提升,少了不少人,营收不少反增,且利润现金流每年都在提升。目前人均创收140万,落后迈瑞医疗的170万,但是领先其他一众做影像设备的,这是提升效能的第一步。

资金入围,本来不敢请的人可以请了,联影医疗 和东软医疗的研发,前期都是飞利浦和西门子的班底。GE去年辞职的总裁段小樱,目前是否还闲赋在家?

这是万东之前年报里唏嘘的,但是想要效率,这是必须要走的一步。用资金让3.0T MRI早半年出来,再造个128/256/512层的CT,这些都不是难事,这样一来就是国内唯二了(联影的地位近五年难撼动)。DSA的介入应用难一些,但是之前KUKA给西门子做过配套,有友商之前的沉淀,想想也是快的,一旦出来也是能有号召力的,毕竟是第一台。对于DR和DRF之前就是领先的,那就再加固一下优势。

三.医疗影像的市场空间

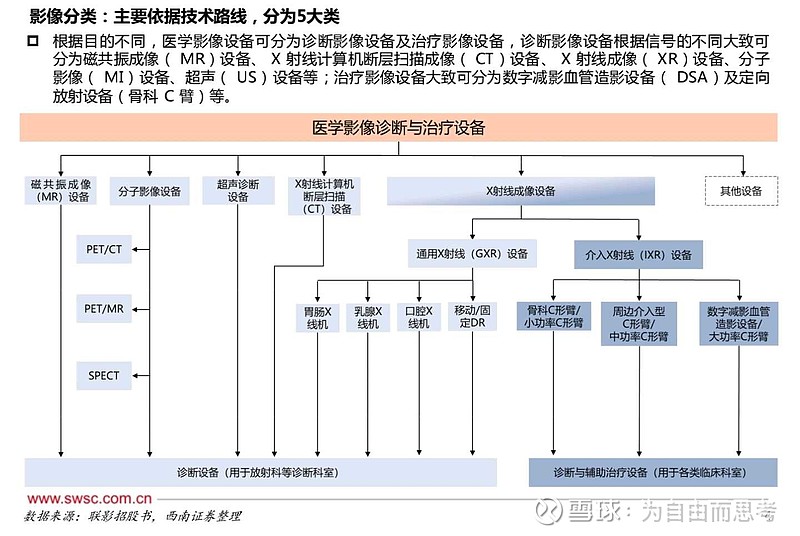

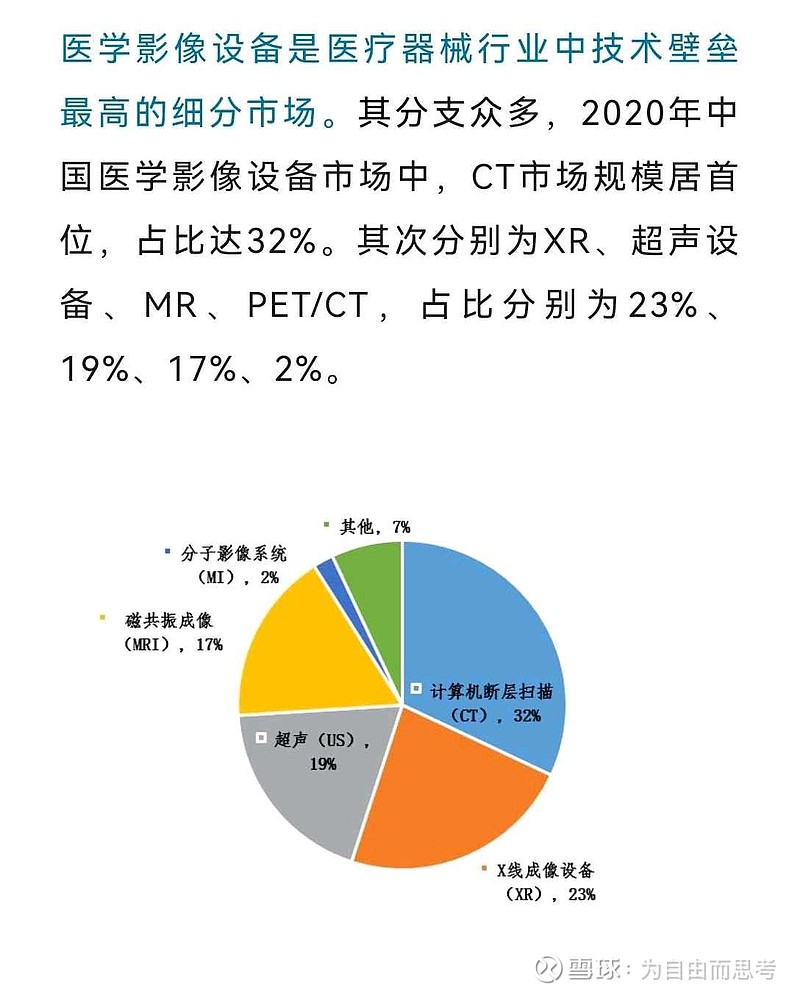

目前医疗影像检查的收入,占医院总收入超过 10%,份额在药品收入占比之后。

以销售金额计量,2014-2019年,我国医学影像设备市场规模不断增大,在全球医学影像市场占比不断增加。2019年我国医学影像设备市场为939亿人民币,约合136亿美元,约占全球市场的32%,而2014年仅占全球的19%。2020年我国医学影像市场规模预计为1048亿人民币,约合151亿美元,约占全球市场的34%。

我国市场格局中,GE、西门子、飞利浦、日立、东芝和岛津六大外资企业拥有几乎80%的市场份额,而我国国产品牌市场占比仅有20%,其中国产前三大品牌迈瑞医疗、万东医疗和东软医疗的市场总额相加仅占有我国医学影像市场份额的10%。我国的国产品牌企业面对外资企业的压力依然很大。

大家都做过CT/X光,明白这块的费用如何。

所以万东医疗,需要持续重点关注。不要谈估值,美的真金白银砸了50亿拿下控股权,现在估值155亿,一点也不贵。

美的的资源注入,美的的销售渠道。

有点类似于是隆基入股的森特,以及被收购的酒鬼酒和舍得酒业。

未来走势如何,拭目以待。没有在高位强推股票哈,只是分享,让更多人明白内在的逻辑

$万东医疗(SH600055)$ $联影医疗(SH688271)$ $迈瑞医疗(SZ300760)$ @今日话题 @7X24快讯 @医疗器械ETF

1.绝对控股描述不准确,易误导。法律规定控股百分之五十以上才叫绝对控股,并可财务并表。

2.32排CT不知道有没有64层的产品,从没有找到过相关信息,如果只注册32排32层恐怕又要错失这一次的CT配置高峰期了。