先说结论吧,为啥闻泰科技当前是一家纯正的半导体公司,而不是传统认知里的odm企业,因为净利润基本都是半导体贡献的【138亿营收,26亿净利润贡献】,odm和光学模组净利润贡献极小,我直接给他当前估值为0

图一:公司2021年整体营收利润图

图二:公司半导体业务营收利润

下面再展开看公司具体基本面

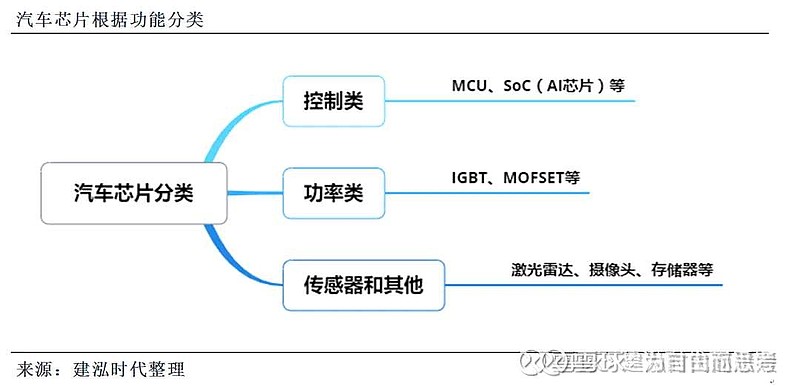

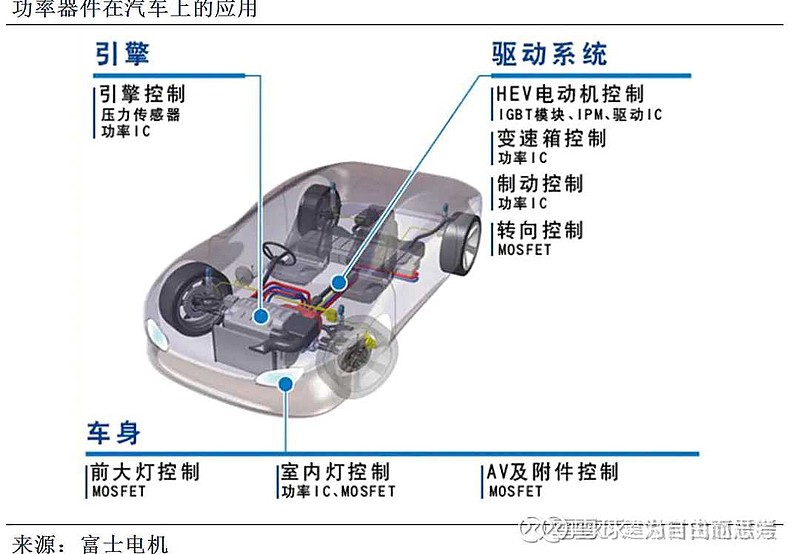

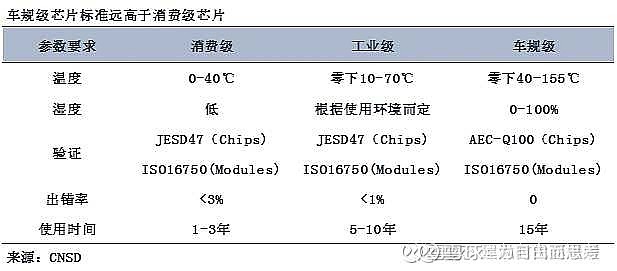

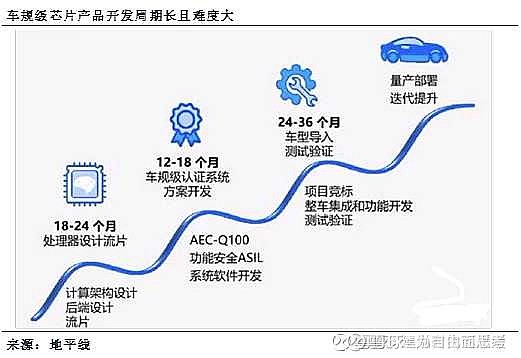

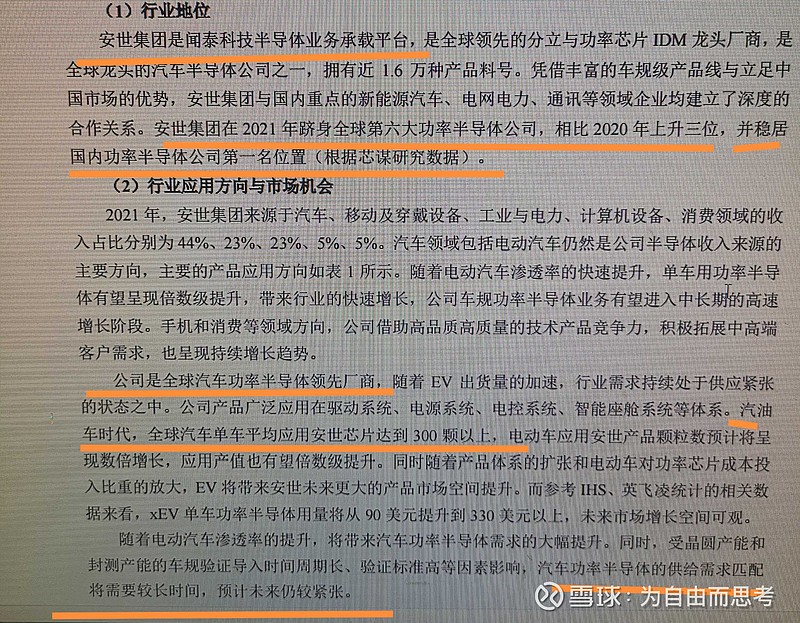

首先,车规级半导体是一个壁垒非常高的半导体子行业,见下

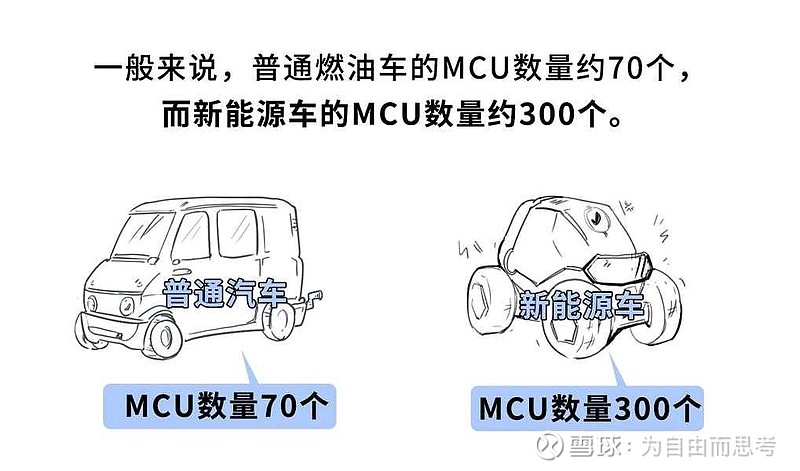

其次,车规级芯片充分受益于汽车新能源化和电子化趋势,仅以汽车控制芯片mcu为例,使用量倍增

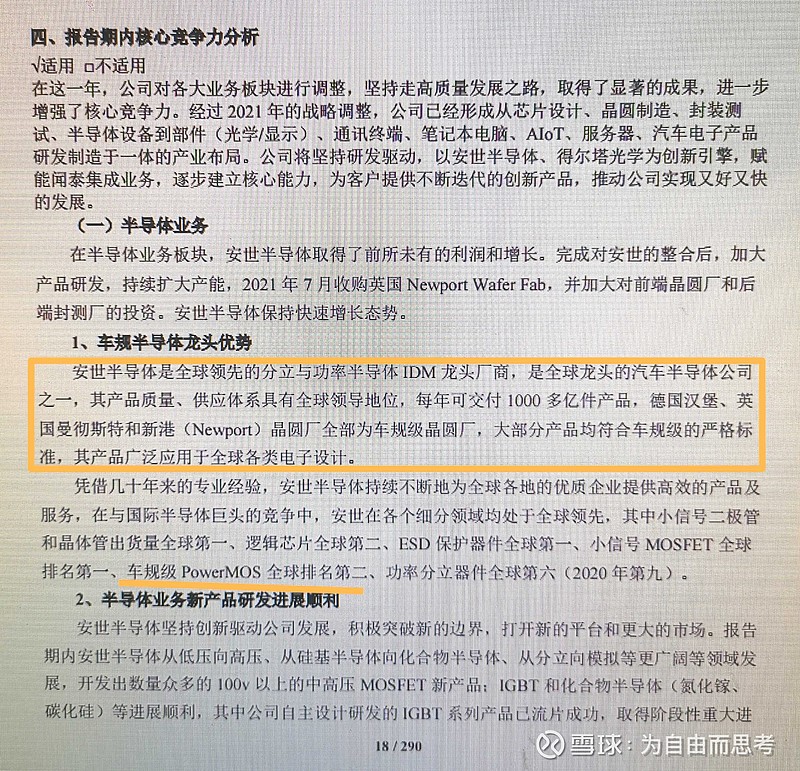

再次,安世半导体已是全球top6玩家,中国第一大

还有,闻泰科技业务大概分为三大块:半导体(其中汽车占比近半,工业占比两成多)、odm(当前以消费电子为主,正在向汽车电子转型,比如近期理想l9的车内大屏娱乐系统总成)、光学模组(当前主要给苹果手机供货,未来会像汽车摄像头发展)

关键,当前营收贡献最大的是odm,但几乎利润极少,然而,今年一季度这块毛利率出现向上拐点(后市随着汽车电子渗透率提升,可期),后期可期,估值上也我想当前直接给他0好了。

光学模组营收利润贡献也较小,估值给0好了

剩下的半导体业务,无论营收增长,还是净利润增长,或者净利润占比都非常漂亮

如文章一开始所说,公司2021年整体情况(odm营收大,净利润贡献非常少),利润主要靠138亿半导体营收创造的26亿净利润来实现

下面看看公司半导体业务的强劲增速,营收增速,毛利率持续提升【公司产品竞争力体现】

那么,以公司半导体2021年的营收利润增速和2022.q1更加强劲的增速,就把(闻泰科技=安世半导体)来看,今年净利润36-45亿之间,给1500亿市值?还是2000亿?还是多少?

$闻泰科技(SH600745)$ $TCL中环(SZ002129)$ $比亚迪(SZ002594)$ @今日话题 @7X24快讯 @新能源车ETF @牛春宝 @吉普赛007 @似水年华