$安井食品(SH603345)$ $三全食品(SZ002216)$ $千味央厨(SZ001215)$

零、声明

本篇文章为1月安井食品深度复盘的后续,写在安井从最底部反弹超20%后,更想与各位前辈和同行探讨应如何看待当下位置安井的投资机会。

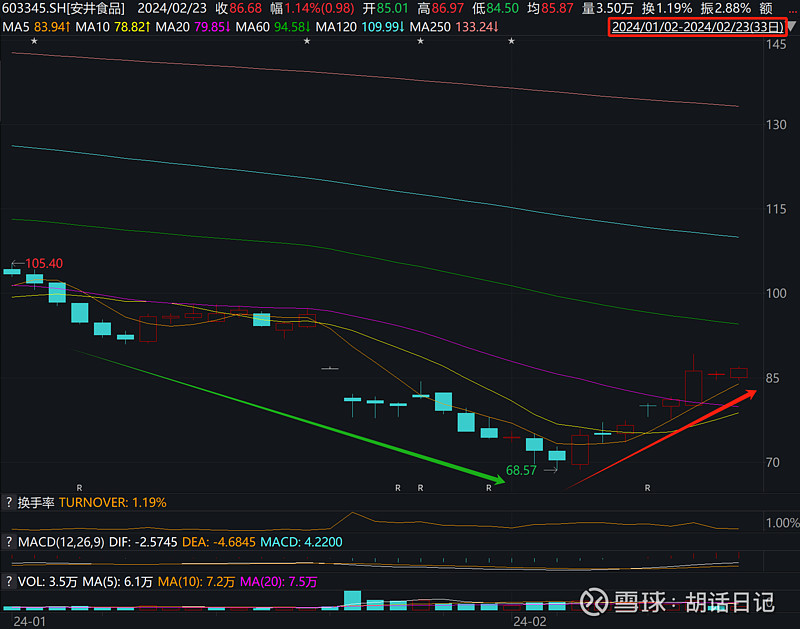

一、安井年初以来的股价表现

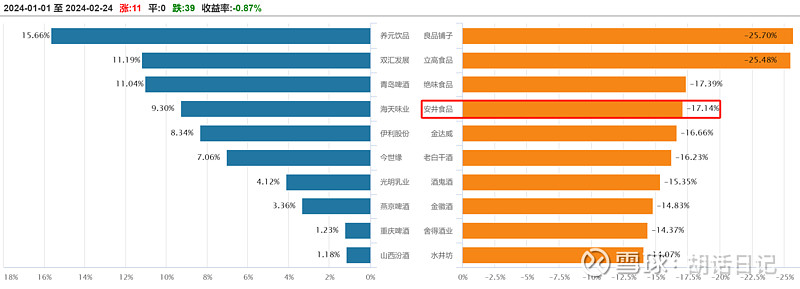

食品饮料板块中,安井是年初至今表现最差的股票之一、年初至今跌幅-17%。当然,尽管食品饮料板块受经济下行及消费疲弱的大环境影响拖累明显,但不乏有显著跑赢大盘甚至有较高正收益的个股,共性特征为高股息(养元、双汇、伊利)。

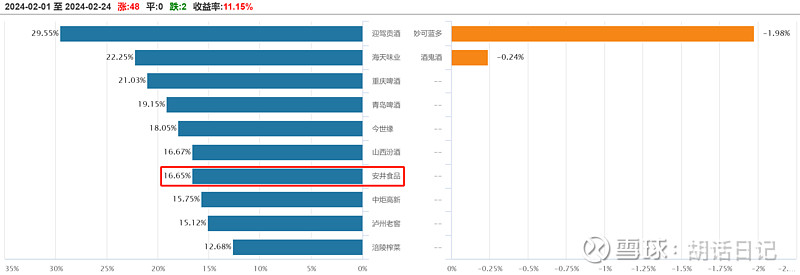

二月至今,食品饮料板块迎来集体反弹,安井的反弹幅度名列前茅。

速冻三傻中,三全食品,年初至今-7%、二月至今+8%;千味央厨,年初至今-17%、二月至今+12%。

安井虽然年初至今跌幅仍较大,但已显著拉近与三全千味的差距。倘若本轮反弹行情延续,本人相信安井年内涨幅有望回到-10%以内。

二、从超跌反弹走向困境反转?

刚刚提到,安井在本次食品饮料板块的反弹中名列前茅,也是年初至今表现最差的十只食品饮料股中、二月反弹幅度最大的,这点难能可贵、但是否能印证超跌反弹的安井走在了困境反转的路上呢?

当下的安井处于何种阶段?(重点分析前期影响股价的几大重要因素是否有变化)

竞争格局,竞争激烈现状并未显著好转、但安井的头部地位仍稳固,未有变化;

经营情况,据卖方交流1-2月安井主业增速双位数、预制菜业务略快,较Q4环比改善,有积极变化;

利润率,对长期安井利润率下滑的担心仍未消失,交流时表态也相对保守,未有变化;

公司治理,据FZ策略会最新交流决定暂缓IPO(听时未录音、也未找卖方要到纪要,应该没听错)、公告大股东5年内不减持,有积极变化;

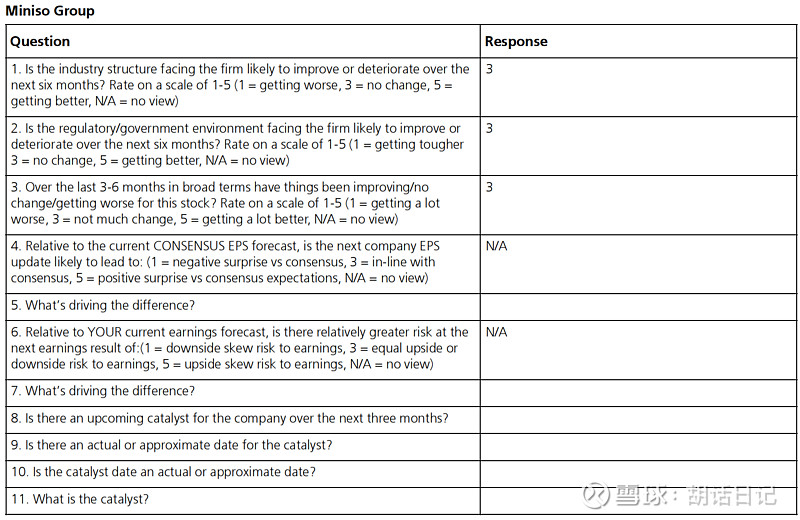

PS:分享UBS报告中的定性表格,股价更在意未来可能发生的边际变化而非现状,因此对于覆盖的标的所处的行业、竞争、经营情况的环比变化需要保持极强的敏感度。

(MINISO也是本人较为看好的标的,后续有机会也会分享看法,同样欢迎一起探讨)

三、是否愿意再爱安井一次?

尽管安井屡次出现公司治理问题、频繁伤害到投资人利益,但不可否认的是,安井仍然处于长期有成长性的赛道且拥有最强的团队及经销商实力,是所有速冻食品上市公司中定性最好的一个(定性最好不代表未来具有幅度更高的成长)。倘若你长期看好中国的速冻食品赛道,投资安井是一个绕不过去的必答题。

简单多闲聊几句,安井曾一度是我从业以来最看好的标的之一(看错的原因有很多不公开揭丑hhh),也是本人亏损幅度最大、绝对额最多的一支票,至今我对此仍“耿耿于怀”,可能中短期内不考虑买回安井,也是个人对于过去失败投资案例的逃避。

之所以分享上述心路历程,是我深刻感受到即便是再优秀的投资人也有极强的思维定式(有很多不同维度的思维定式、本文仅举一点),如“曾赚过大钱的股票哪怕卖出后总想着再买回来”、“对曾赚过大钱的股票极其固执”、“对曾亏过大钱的公司存在偏见”。

最后强调,虽然我认为安井当下确实有明显的困境反转的迹象,但本人现在并不持有安井、仅将安井重新调回个人的月度指数且未给予较高权重。

对于未来是否重新买回安井这个问题,本人尚未有明确的答案,欢迎各位大佬前辈一起交流探讨。