首先红星20年21年的研发费用分别是4800多万和6000多万,这个投入规模不比湘潭差,只不过人家把研发人员的薪酬费用没有放研发费用而直接放管理费用的职工薪酬,扣除这一大块费用,红星实际的管理人员费用实际低的可怕,这个是红星成本控制方面牛逼的地方。

再来说二氧化锰和硫酸锰之争。

根据研报数据,电解二氧化锰与高纯硫酸锰之争:电解二氧化锰具成本优势。从成本角度,所需高纯硫酸锰质量是电解二氧化锰的 1.7 倍,而一般情况下电解 二氧化锰价格仅为高纯硫酸锰 1.4~1.6 倍。

从未来产能扩张空间看,硫酸锰产能扩张空间远超二氧化锰,主要是二氧化锰能耗远超硫酸锰,是发改委限制性行业,产能扩张空间有限,而硫酸锰能耗远低于二氧化锰,现在国内扩产项目动不动就是十万吨起步。但是硫酸锰扩产虽易,但生产成本受制于金属锰价格,除非未来电池市场需求出现爆炸性需求价格超出成本价格,硫酸锰天量产能扩张才有可能赚到钱。

综上,如果未来电池市场真的出现对锰化合物的爆炸性需求,二氧化锰产能扩张将远远跟不上需求,主流将向硫酸锰倾斜,同时硫酸锰生产成本又受制于金属锰价格,除非是直接通过锰矿制备高纯硫酸锰,这里就有一个公司受益弹性最大,红星发展高纯硫酸锰直接通过锰矿制备硫酸锰,工艺成本全行业领先,未来生产工艺调试成熟就可以复制扩张现有产能,享受行业红利。

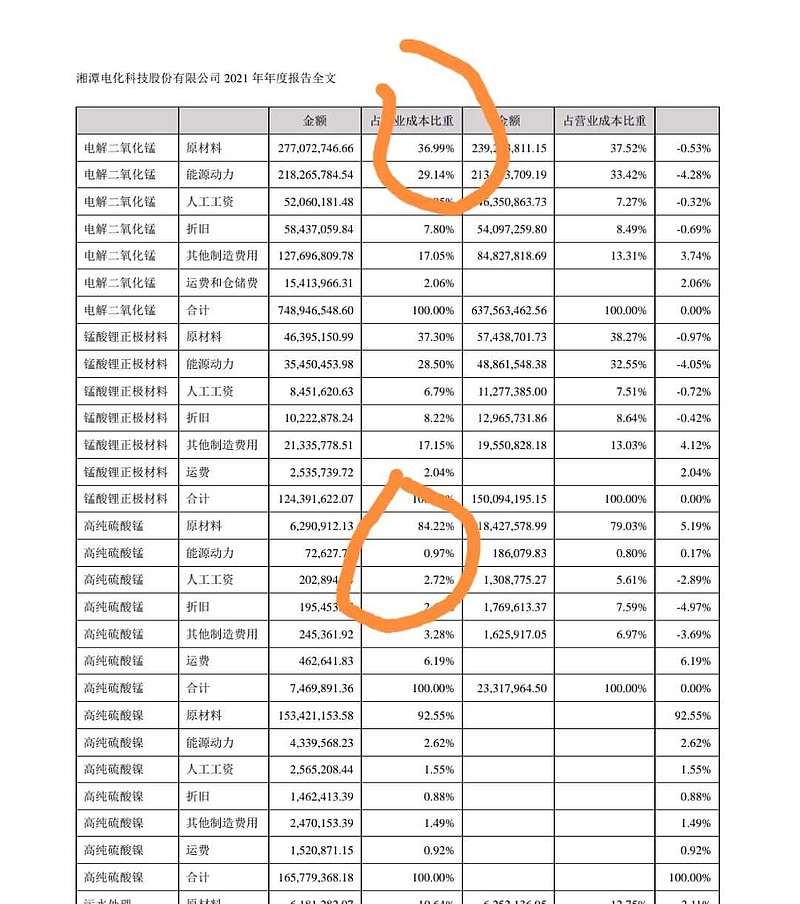

从湘潭和红星年报也可以看到湘潭二氧化锰能源消耗占比远高于硫酸锰。湘潭锰盐能源消耗占比也远高于红星。

第三说湘潭和红星锰盐工艺的对比。

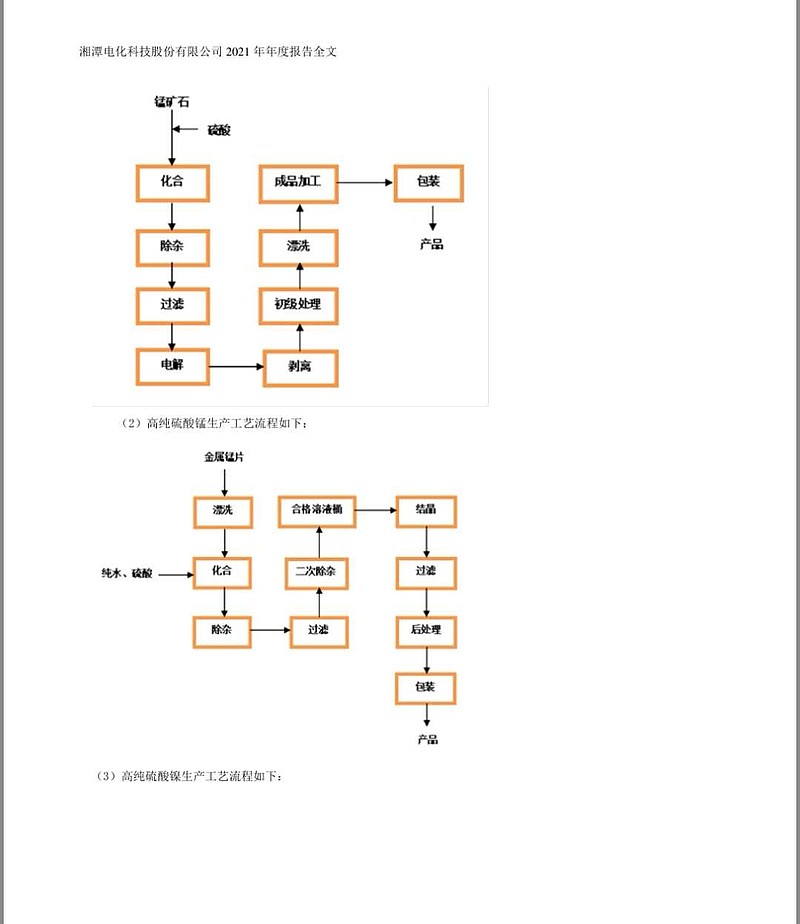

我仅仅从财报数据来对比,湘潭的二氧化锰成本锰矿占比和能源占比基本持平,而红星锰矿占比是能源占比的两倍多,一是说明湘潭的原料成本更低,为什么,一方面湘潭二氧化锰生产工艺中很大部分是使用自有的碳酸锰矿,因此成本较低,而红星觉得国产的碳酸锰矿品位较低,容易产生矿渣处理等问题,主要是外购品位高的氧化锰矿来生产,基本不用自家的碳酸锰矿来生产,因此原料成本较高,红星锰矿原料成本占比约为42%,比湘潭高10个百分点,虽然如此,但红星的能源消耗却远低于湘潭,湘潭能源消耗两亿多,红星才8000万,湘潭能源消耗几乎和原料成本持平而红星只是其原料成本二分之一。我觉得可以这样看,从财报数据看,红星因为有能源控制方面的优势,所以它可以有资源去使用更高质量的矿源来生产二氧化锰,而湘潭主要还是使用一部分自家的碳酸锰,两家生产工艺谁更强自行判断了。

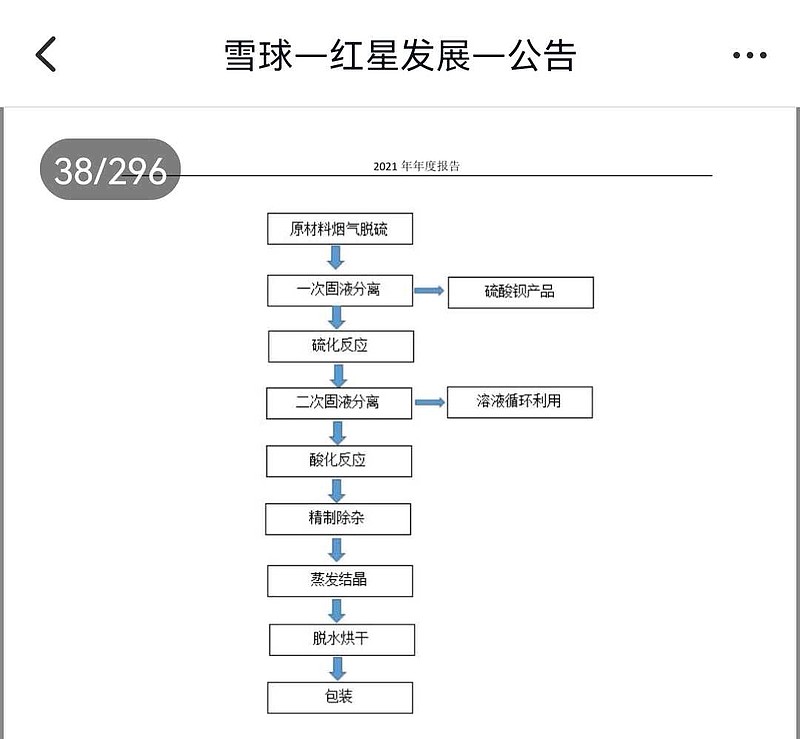

另外,两家在高纯硫酸锰生产工艺方面的高低在两家财报已经明确,湘潭使用金属锰加工,成本高,自己已经宣布停产,而红星是用自家生产硫酸钡产生的硫化氢再利用,直接用氧化锰矿制备,成本和资源综合利用率都在行业领先,目前三万吨产能已经满负荷运作,未来不排除复制现有生产工艺进一步扩产的可能。