$三房巷(SH600370)$ 聚酯切片产业链的国内产能占比及未来上升空间

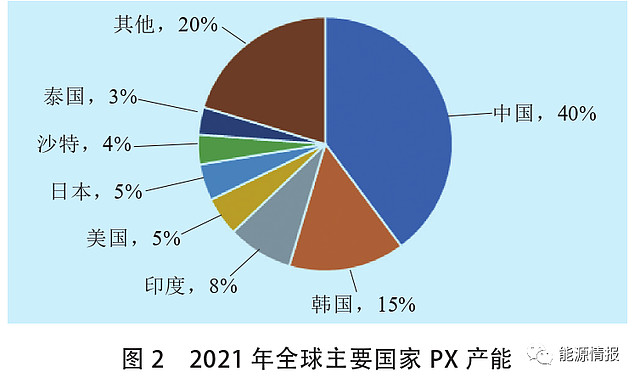

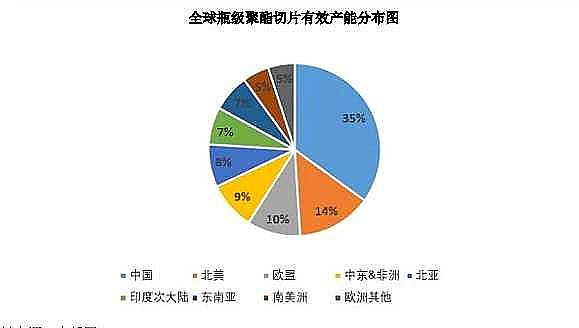

PX国内份额全球产能占比约为40%,未来几年占比可以达到50%左右,目前PX进口依赖度约为40%,未来会下降到30%以下,PTA产能全球占比达到63%左右,目前PTA已经实现净出口,国内瓶级聚酯切片产能的全球占比只有35%。从这个产业链中国产能全球占比情况看,上游的PX、PTA全球占比还在不断提升,而且PTA已经实现净出口,所以上游的原料成本长期看相对国外来说是下降趋势,而目前的中国瓶级聚酯切片产能全球占比只有35%,远低于PX和PTA的全球产能占比,如果按照PTA全球产能占比来匹配,未来国产瓶级聚酯切片全球份额还有至少30个百分点的上升空间,是目前产能的一倍以上,盈利空间巨大,所以得出的结论就是未来三年内国产瓶级聚脂切片的国际需求都处于供不应求的状态。

PX国内供给

2021年全年共投产PX产能500万吨/年,即浙江石化二期1#装置250万吨/年在7月投产,2#装置250万吨/年计划年底投产。截至2021年末,我国PX产能达3127万吨/年,自2019年开启新一轮扩能高峰以来,产能已增加1740万吨/年,年均增长31%,是扩能前的2.3倍。

未来,在国家的统筹规划下,我国炼油工业仍将保持一定增长,而随着柴油需求已达峰值,汽油消费增速放缓,未来大型炼厂在装置规划中,必将适应“油转化”的趋势,多产烯烃和芳烃,提高化工用油的比例。因此未来我国芳烃产业仍将保持稳步增长。预计2025年前,仍有大量炼油配套的PX装置投产,如盛虹炼化、中国石油广东石化、中国石化九江石化等(见表1),若规划的项目如期投产,预计到2025年我国PX产能将突破4500万吨/年。随着国内产能的快速增长,我国PX供需格局将面临巨大转变,有望迎来自给自足的新局面。从全球来看,到2025年除了文莱、沙特、印度等地仍有投资计划外,其余各地PX工业基本停滞发展,届时中国产能占世界的比重将进一步提高到47%。

PTA国内供给

国内PTA产量呈现周期性逐年递增节奏,截止2021年底,PTA国内有效产能6563万吨,产量5325万吨;随着国内产量增加,进口依存度逐渐下降,2021年我国PTA已经成为净出口的国家。