据国内机构分析认为,2022年,我国将有6套PX装置计划投产,合计产能1189万吨/年,若均能按进度投放,PX产能预计增长41.3%,届时中国PX产能将达到4070.5万吨/年。另外,浙江石化获得原油配额,旗下PX装置开工将维持高负荷运行,国内PX产量将大幅提升,由于新装置普遍配套下游PTA装置,多数为集团内部自供,且国外几乎无新产能增加,因此明年中国PX进口量依然呈现减少趋势,根据新装置投产时间及开工率推算,预计2022年PX产量约3000万吨,进口量约950万吨,供应量约3950万吨。

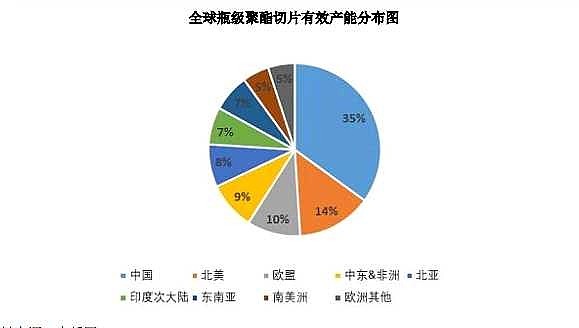

同时瓶级聚酯切片世界产能分布中国产能占比只有35%,剩余产能分布世界各地,提升空间巨大,随着原油价格上涨,PX主要产地日韩价格价格上涨,国外瓶级聚酯切片因进口原料成本上升导致减产及价格上涨,国产瓶级聚酯切片国际份额未来还有进一步上升预期,看好国产瓶级聚酯切片龙头三房巷进一步提升国际销售份额带来盈利水平提升。