原创 大财可富司机

苍老师,想必各位都有所耳闻吧?但说到闻老师,谁有听过?

但今天的资本市场上,没人关注苍老师,大家只想知道:闻老师是谁?

3月9日早盘,二线白酒龙头舍得酒业(600702)毫无征兆的闪崩,盘中一度触及跌停。

一时摸不到头脑的投资者四处找原因,有关于乌龙指之说;也有人猜测是机构对倒:

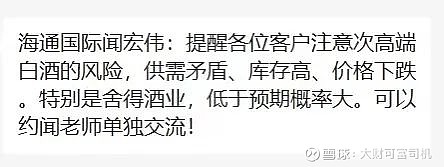

还有人找到了一则传闻。传闻称:提醒各位客户注意次高端白酒的风险,供需矛盾、库存高、价格下跌。特别是舍得酒业,低于预期概率大。可以约闻老师单独交流!

网友一脸懵逼到处问:谁是闻老师?

司机帮着大家找到了小作文中的作者“闻老师”——海通国际闻宏伟。

公开资料显示,闻宏伟是海通国际董事总经理、消费行业首席分析师。曾先后任职于商务部市场运行调节司、全国三绿工程工作办公室、中信证券等多家研究机构。在中信证券任职期间获得过2013年第11届新财富最佳分析师食品饮料行业第四名。

闻宏伟对白酒行业研究颇深,曾发表过多篇白酒上市公司的研究报告。比如近期发表的:《五粮液首次覆盖:千元价位段地位稳固,长效改革是突围的重要手段》》、《泸州老窖首次覆盖:多价位前瞻布局,强渠道保驾护航》等。

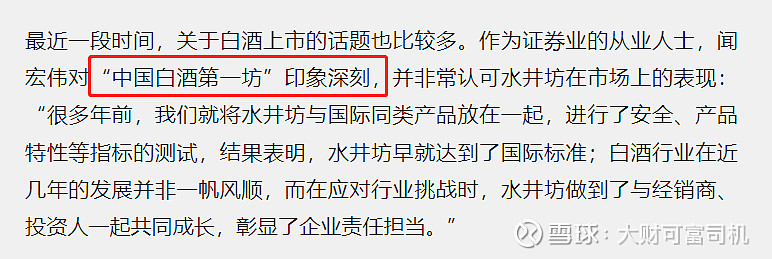

2月23日,在举办的2022酒业创新与投资大会品牌沙龙上,闻宏伟还当众夸奖了水井坊。其表示对“中国白酒第一坊”印象深刻,并非常认可水井坊在市场上的表现。

对五粮液、泸州老窖、水井坊看好的闻老师对舍得酒业却嗤之以鼻!

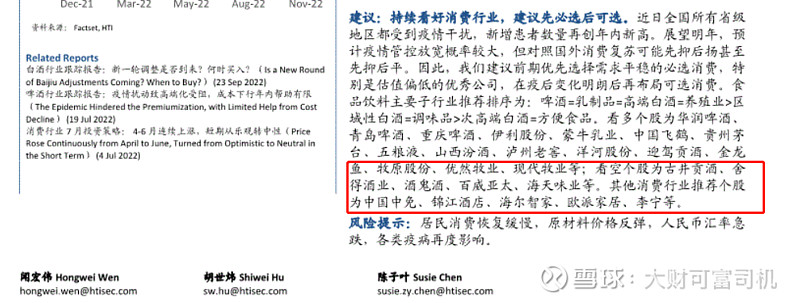

2022年12月4日,闻宏伟、胡世炜、陈子叶撰写的研报《2023年度投资策略:消费恢复仍有波折,投资先必选后可选》中明确指出:看空个股为古井贡酒、舍得酒业、酒鬼酒、百威亚太、海天味业等。

不过,该报告发布后,舍得酒业的股价并没有受到太多影响。反而一直上涨,并在2月中旬创下215元的新高。

此前,闻宏伟还发表过看空古井贡酒的研报。2022年7月25日,海通国际发布了署名陈子叶、闻宏伟撰写的《古井贡酒:高估值下的三重挑战》的研报。

研报中,海通国际认为古井贡酒估值偏高,目前白酒板块估值为38.8倍市盈率(TTM),公司估值为47.7倍,仅次于山西汾酒的51.9倍,2011年至今公司估值分位数为81%。结合行业估值,海通国际给予古井贡酒35倍市盈率,目标价190元(7月25日古井贡酒收盘价为234.27元),调低投资评级至“弱于大市”。

海通国际认为古井贡酒存在三重挑战。

挑战一:核心市场增速放缓,省外拓展尚需检验。如不考虑黄鹤楼的营收和关联交易,2016至2021年期间,以安徽、河南和江苏为主的华中地区营收CAGR仅为13.3%,华北和华南分别为25.4%和18.0%,2021年营收占比8.1%和6.6%。上述前提下估算,公司近三年省内营收占国内67%左右,省外拓展尚在培育阶段。

挑战二:年份原浆量增乏力,价格贡献恐将收窄。2019至2021年,公司聚焦古8及以上产品升级放量,年份原浆整体营收CAGR为12.5%,销量CAGR仅为2.7%。受疫情反复影响,国内经济受到冲击。同时根据白酒行业发展周期,进入增速趋缓阶段,普飞价格仍将回落,千元价格需要整固,这将影响次高端白酒的量、价拓展空间。预计公司未来两三年价格贡献将收窄。

挑战三:毛销差、净利率连降,费用节流难超预期。近年来公司为巩固竞争优势,持续深化“三通工程”、连续多年冠名春晚和启动品牌之旅行动等。毛销差由2018年的46.9%降至2021年的44.9%,连降4年;净利率由2019年的20.1%降至2021年的17.3%,连降3年;销售费用率尽管连降5年,可每年降幅仅0.1-0.3个百分点。

自2022年7月25日海通国际“唱空”研报发布以来,截至3月9日,古井贡酒股价最低曾探至193.68元(2022年10月31日),最高308元(2023年1月16日)。古井贡酒以实际行动打了“唱空”者的脸!

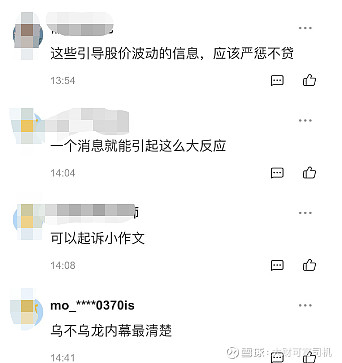

今天,闻宏伟看空舍得酒业的“小作文”引起股价巨震,投资者纷纷表示建议要严查到底:

自去年开始,资本市场上的“小作文”日渐频繁起来。一篇篇“小作文”就如同一场场暴风骤雨,扰动了股票和板块,进而破坏市场秩序。

说到底,“小作文”是资本博弈的结果。在多媒体时代,有投机者通过“小作文”的迅速传播,对市场进行扰动,利用套利机会,从中获利。

从投资者角度来看,保持认知的独立性,不盲从最为重要。而从监管层角度来看,依法严厉打击“小作文”等虚假信息传播行为,提高其违法成本刻不容缓。