图书出版发行看上去是很传统的行业,但上市的公司还是比较多,几乎都是国企。每个省都有自己的出版发行集团,多年以来业绩稳定增长,因此来研究了一下这个行业

一、行业初探:盈利稳定,现金流好

中国较大的出版发行集团主要分两类:

一类是央企,主要包括面向大众的中国出版集团、面向教育的中国教育出版集团以及面向专业类的中国科技出版。

第二类为省级出版集团,这些出版集团在当地占有很强的区域优势,尤其是教材和教辅,基本由当地的出版集团垄断。

A股上市公司中出版发行行业且市值超过100亿的公司如下,有10家是省级出版集团,还有两家分别为中国科技出版和中国出版是央企出版集团。

可以看出有几个特点:

1、收入和利润规模都比较可观,基本收入在100-150亿左右,利润在10-20亿左右。

2、盈利能力较强,ROE基本能在10%左右。

3、现金流比较好,经营现金流高于净利润

4、估值也不高,市盈率在10-15倍左右

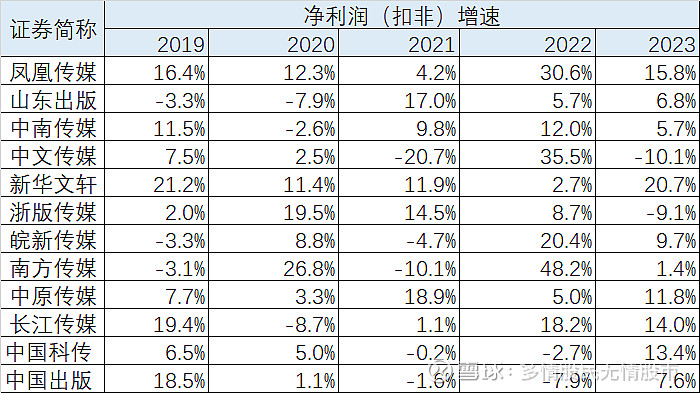

5、利润情况比较稳定,基本还能平稳增长。过去几年的利润增长情况如下,大部分情况能保持增长,少数时间会略微下降。

作为一个传统行业,在图书尤其是纸质图书的销售似乎日渐衰退的大环境下,比较强的盈利能力以及比较稳定的增长,还是挺出乎意料的。

二、业务分析

(1)出版和发行是核心业务

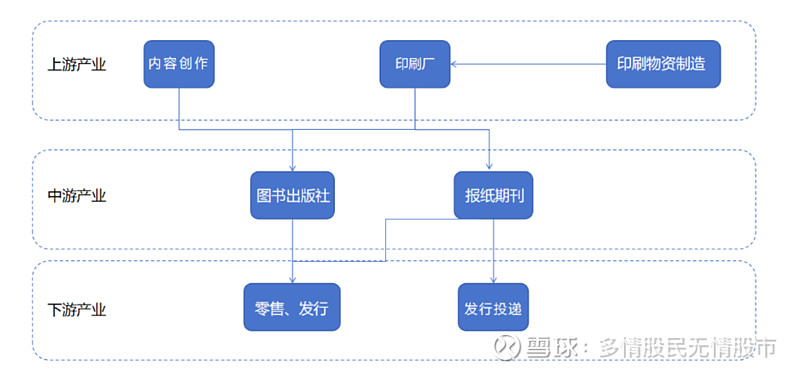

细分这些公司的业绩,基本分为几块,核心业务是出版和发行,还有一部分印刷业务,是出版业务的上游。另外还有一些物资贸易业务,这类业务毛利率比较低,基本是国企为了撑大收入。

出版和发行是一本书从开始到用户受理的两个环节,出版可以理解为书的制作,包括组织稿件、编审、申领书号、排版、印刷等过程。发行可以理解为书的销售,这几家上市公司的发型渠道主要是线下的书店。

目前几大上市公司中,两家央企主要是出版集团,大型发行集团主要还是省级国企。因此除了中国科传和中国出版以外,其余省属上市公司基本都是出版和发行一体化(皖新传媒只有发行业务),所以地方国企的利润规模反而要高于央企。

从上面这个表可以看出,发行的规模要比出版要更大。地方国企凭借当地的新华书店渠道,在发行市场上占据了很大的份额,毛利率基本可以做到30%以上。

(2)教材教辅业务是主要利润来源

传统媒体的出版发行还可以保证业绩,主要的支撑业务是教材教辅业务。

中小学的教材是由省教育部集中采购,当然是向当地的发行集团采购。教材和教辅的出版一般也是当地出版集团自行出版或者向中央出版社租借后转发。所以教材教辅业务是地方出版集团利用自身的区域优势所形成的核心业务。

从下表可以看出,教材教辅的毛利占公司毛利的比例基本在50%以上,中文传媒占比较低,但他近期拟收购江西的江教传媒和高校出版社,这些两个公司都是教材教辅相关,纳入体内后,教材教辅的毛利占比会进一步提升。

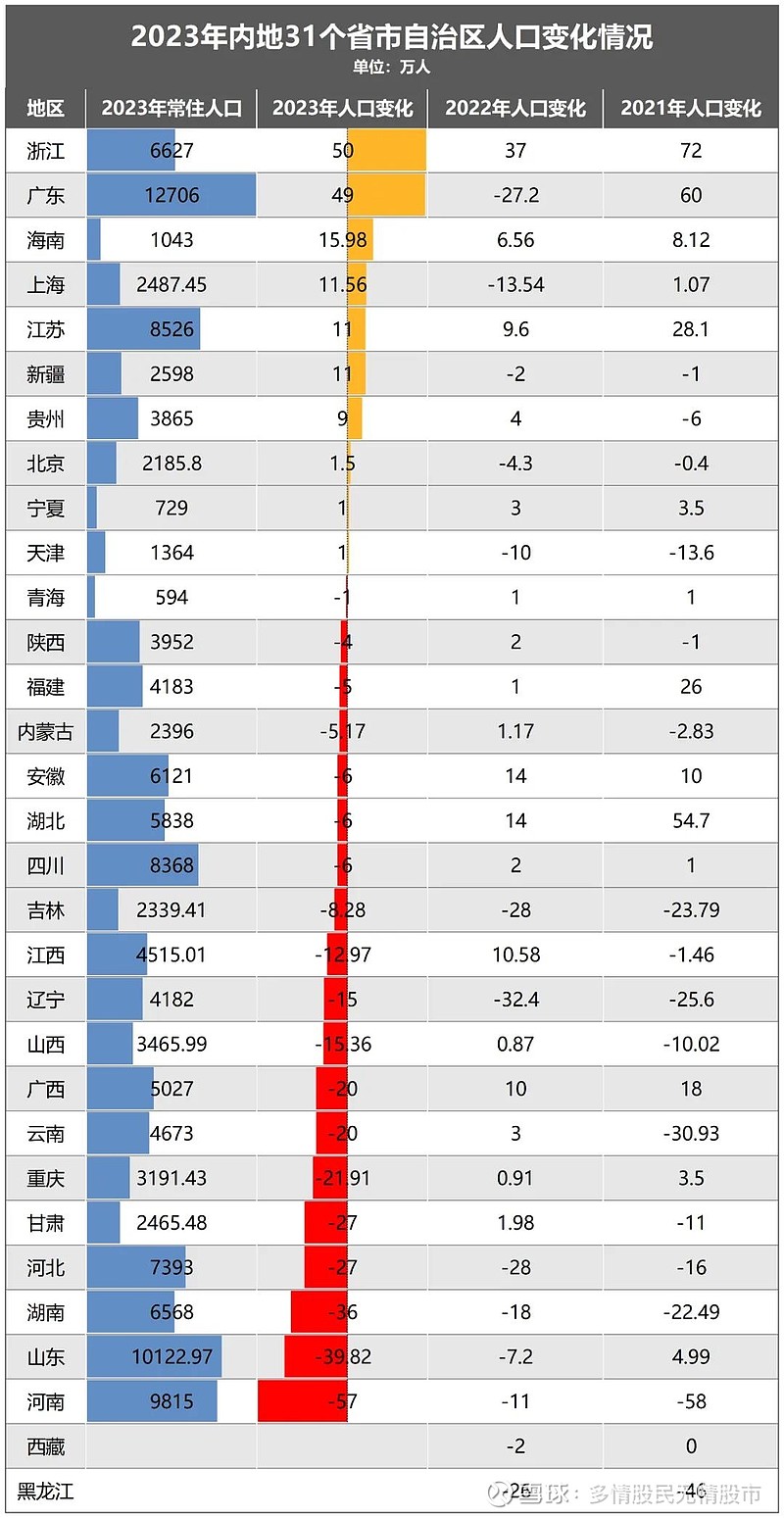

由于教材教辅贡献了大部分利润,因此不得不考虑一个问题就是出生人口的减少。业绩未来3-5年内,中小学人数还能维持,但从更长期来看,中小学人数的下降将成为大趋势。因此需要考虑人口流入的省。

从下表可以看出、广东、浙江是人口流入省,山东、河南湖南是人口流出省。

从绝对人口来看,广东、山东、河南是人口大省。从长期来看、广东、浙江相对是占优势的

(3)党内读物销量可观

还有一类图书销量很大切稳定,就是党内读物。这些应该也是统一采购的,应该占比也比较多。

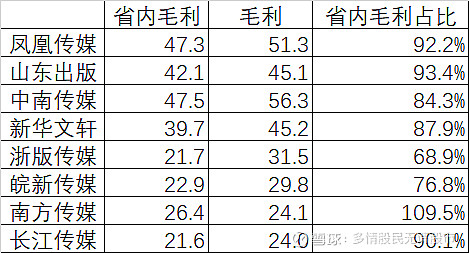

通过以上分析可以看出,出版发行公司主要依靠在各省当地的区域优势资源,在教材教辅、党内读物等领域有较为稳定的收入和利润来源。从下表也可以看出,省内业务的毛利贡献了绝大部分。

4、所得税政策调整的影响

自 2003 年开始,为了支持经营性文化事业单位转制,财税部门先后出台了相关文件, 根据不同情况,给予相关企业以免征所得税、增值税、房产税等若干优惠政策。 然而,2023 年新出台的《关于延续实施文化体制改革中经营性文化事业单位转制为 企业有关税收政策的公告》(即“71 号公告”)延续了〔2019〕16 号文件新转制企业在转制注册之日起五年内享受免税优惠的规定,但是未单独强调原已转制企业可继续免征, 意味着根据 16 号公告已享受完 5 年免税优惠的转制企业将不再享受此项税收优惠。

预计2024年开始,这些企业可能要征收企业所得税,这个对公司利润有较大影响。

三、投资价值分析

出版公司依靠区域优势获取较为稳定的利润,而且现金流较好,但成长性一般,主要的投资价值在于其高股息分红。

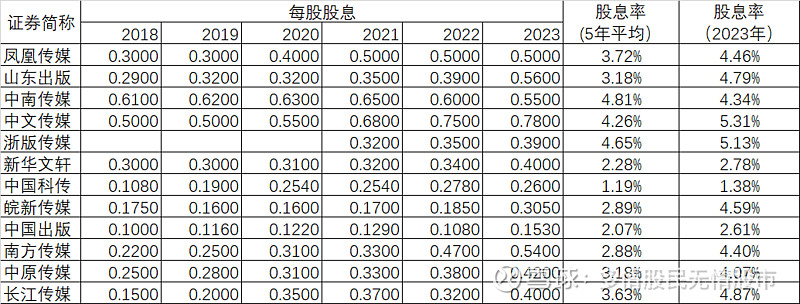

1、股息率

下表列了这些上市公司仅5年来的分红,基本上每年分红是增长的。

从分别用5年平均股息和2023年股息除以当前股价(2024年7月4日)得到两种股息率。2023年股息率来看,中文传媒、浙版传媒、长江传媒、山东传媒相对比较高。但是和银行这样的高股息板块相比还是稍微低一些。

2、分红比率

从分红比例的角度来看,中南传媒最高,两家央企分红比例都很低。

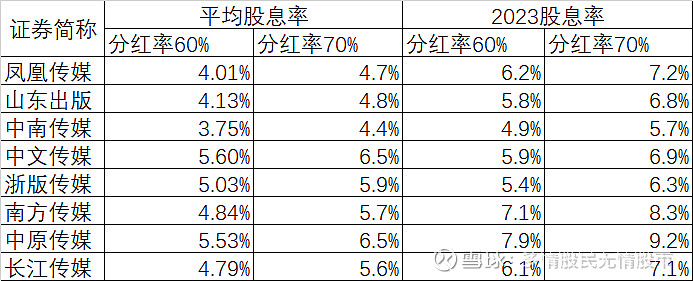

在鼓励分红的背景下,如果分红率统一调高的60%、70%,对应的股息率分别如下

综合来看,凤凰传媒因为近期增长比较快,所以股息分配也增长,平均股息率相对较低,但是2023年分红率还不错。山东出版、中南传媒的分红率也比较不错。

3、公司现金储备

由于这些公司经营现金流好于净利润,所以长期下来积累了很多现金在账上,截止2023年末,公司类现金(包括交理财资金)占比如下

中文传媒、浙版传媒的现金接近市值。浙版传媒因为上市时间不长,IPO募集了资金。除此之外,这些公司类现金占净资产的比例都超过60%,均有提高分红的潜力。

4、综合考虑

综合考虑需要考虑以下几个因素

(1)当前股息率

(2)潜在股息率:在鼓励分红的背景下,如果分红率提升,可能得到的股息率。因此需要考虑公司目前的现金储备

(3)成长性:公司利润是否还有增长的空间,需要结合过去的利润增长,以及公司所处的区域经济情况综合分析。

综上所述,南方传媒、浙版传媒、凤凰传媒三家公司有一定的投资价值,虽然股息率低于银行等行业,但可以作为高红利股票组合,丰富组合的行业分布进行一定的配置。

但是考虑到从长期看,人口减少导致教材教辅收入的不确定性、所得税恢复征收带来的短期影响,其相比于水电、银行的业绩稳定性来说还是要低一些。