①前文回顾:

在前文网页链接{【ETF趋势投资】第三十九篇 王者轮动策略①5大经典宽基pk},我们介绍了以国内5个经典宽基ETF构建的择时轮动二合一的策略,并做了两步渐进的优化,目标是尽量去跟上风格轮转的节奏。

从收益上看,过得去但就不够燃,如下图所示:

微优化——参数组【3%,0.03%】

数据来源:聚宽,2016-2023/6/30

如何获得更理想的收益率?

根据我们此前总结的逻辑推演,3个优化的方向:

A)总体而言,需要保持较低的相关性,或者说如果能找出负相关的标的,那是最妙的。

B)标的中,需要有好的beta,不能所有beta都是拉胯的。

C)轮动切换的踩点节奏,也很重要。踩点要准。

所以如果我们还是在宽基间轮动,一个做得更好的方法是:

保持C)不变的轮动切换节奏。

依照A)和B)原则,去选更好的轮动池子就行了。

②视野打开,放眼全球:

如果把视野从国内打开到全球,低相关的标的更容易找了,好的beta也更好找了。

我此前做了一些国别研究,简单分享3个要点:

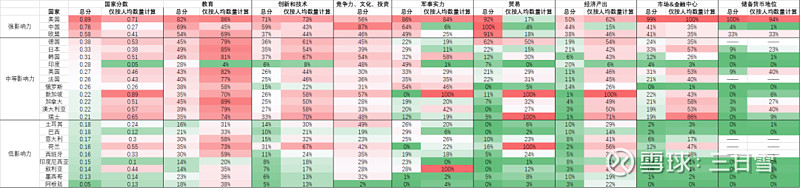

1、如果不想看特别小的国别,那么可以免费抄桥水的作业。达里奥有个网站,之前是会定期更新他们的国别比较结论,覆盖了大部分主流国别。

桥水的国家竞争力打分

资料来源:网页链接,22年5月

注:非官方翻译,或有错漏

2、如果想覆盖桥水网站没重点覆盖的国别,阶段性可以重点看看新兴市场的越南、发达市场的瑞士等国家。但略遗憾,目前国内没有相关ETF。

3、更简单一些:推测往后10年来看,US和CHN接下来大概率依然是竞争力top2。不确定的是两者的位次,相对确定的是这个top2相对其他国别的领先优势依然还是很明显的。

于是,中美ETF轮动就是世界上接近于最好beta之间的轮动,既然投股市就是投国那个运的体现的话。

③中美价值宽基轮动:

沪深300ETF(510300.SH)

标普500ETF(513500.SH)

轮动规则概述:

每日收盘前交易,看20日动量是否>0;

极简缓冲区,如果持仓标的当日涨幅>0,则不予切换;否则选动量>0中更高的标的。

简单动量+极简缓冲区

数据来源:聚宽,2016-2023/6/30

从收益表现看,可能大家会发现并不理想。体现在2点:

1、相对国内5宽基轮动,中美价值轮动略跑输一点。

2、相对标普500ETF,策略持续跑输。

但是,我认为这个中美价值宽基轮动策略还是很有实战价值的:

1、相对国内5宽基轮动,风险大幅降低:

策略最大回撤从30%降到24%;

策略波动率从18%降到16%;

策略净值,从大半时间在水面以下,变成绝大部分时间在水面以上。

2、相对标普500ETF,策略波动率更低。

3、都说标普500ETF本身表现一直好,这是过去跑出来的,但是我们并无法提前预知这一点。

事实上我们更能确定和可预知的是什么?是慢变量、是相对明确的趋势。即他们两中间长期至少有一个能相对好,从全球竞争力的视角来看。

所以,这个轮动长期而言就会很省心。

下一篇文章,我们将带来收益更炸裂的轮动:

《【ETF趋势投资】第四十一篇 王者轮动策略系列③全球成长轮动》

注:本文及本专栏所有文章,仅为个人观点,用于研究交流,不构成投资建议。入市有风险,投资需谨慎。

$沪深300ETF(SH510300)$ $标普500ETF(SH513500)$ $科创50ETF(SH588000)$