#医药股投资攻略# #昭衍新药# $昭衍新药(SH603127)$

昭衍新药的投资价值分析

深度分析

01 关键词:CRO

每个人必经历生老病死,没有谁能逃得过。从投资的角度看,“生老病死”最终都聚集在一个行业里:医药。

医药行业大致可以分为7大细分领域,分别为:

➪原料药

➪化学制药

➪生物制品

➪中药

➪医疗器械

➪医药流通业

➪医疗服务

今天介绍的是化学、生物制药行业中的服务商:合同研究组织(CRO)。CRO指的是,通过合同形式,为制药企业提供从药物临床前研发、临床实验到最终申报和销售环节服务的组织或者机构。

02 CRO行业现状

①市场规模

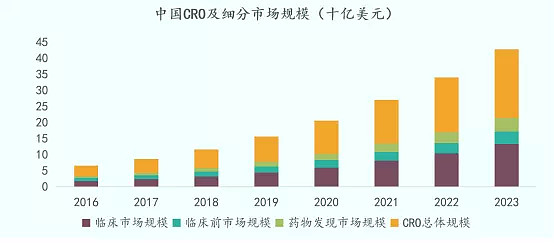

首先来看市场规模,我们分析数据得出今年中国CRO市场总规模将超过100亿美元,临床、临床前和药物发现三个不同阶段的市场规模分别约为60、23和20亿美元。

但是五年内,CRO市场规模就会翻番。这个行业中的企业也会极大的受益。目前国内CRO行业的竞争格局如下图,其中包含了市场上的主要上市玩家。

②发展动力

其次,我们来看行业的发展动力。CRO高速发展的动力,来源于四个方面。

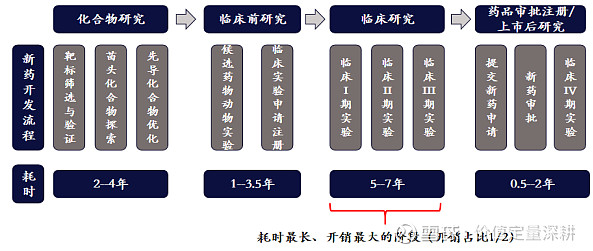

第一,药物研发的周期过长,费用太高,而且研发成功率低。新药研发的成本目前占比已经太高,让CRO企业去承担协作,是大势所趋。

药物研发的漫长周期:

药物研发的高额成本:

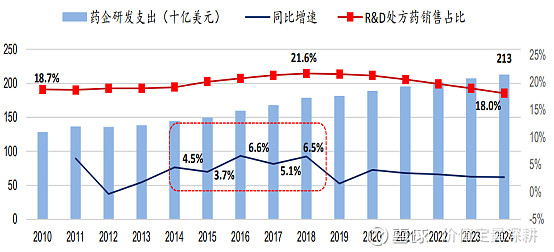

第二,新一波的药物专利断崖将在2022-2024年期间出现,众多药企将会提前抢占研究节点,大大提高了药物研发外包的需求量。

第三,世界各地的医药审批政策法规都不一样,许多药企没有精力和能力在各个国家地区安排大量员工处理审批上市业务,因此需要外包机构来提供协助。

第四,我们国家一直在加强对于医药行业的监管,积极引导医药企业进行标准化的检验,例如近年出台的《药品管理法实施条例》等,都要求药企进行严格的临床前和临床期的实验。其次,随着我国医药企业走出海外,逐渐与发达国家的医药标准接轨,遵循规范化药品研发的规定动作。这些政策无疑都让CRO企业的订单量大大增加。

03 CRO新秀——昭衍新药

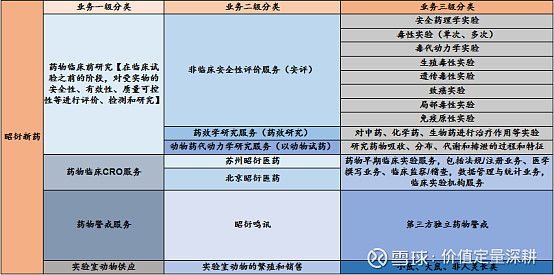

①公司业务

接着我们就重点来分析一下临床前CRO新秀-昭衍新药(603127)。

首先从业务上来看,昭衍新药可以说是CRO临床前动物实验的龙头。他的业务主要有四部分,第一部分是公司的最主要业务,就是用动物进行药物的研究,来检测药物的有效性、安全性等。

第二部分就是药物警戒业务,用来测评药物的安全性。

第三部分业务是实验室动物的销售和繁殖,目前主要是小白鼠和试验用猴子。

第四部分业务,目前公司还扩展了一点临床的研究,但是占比很小。

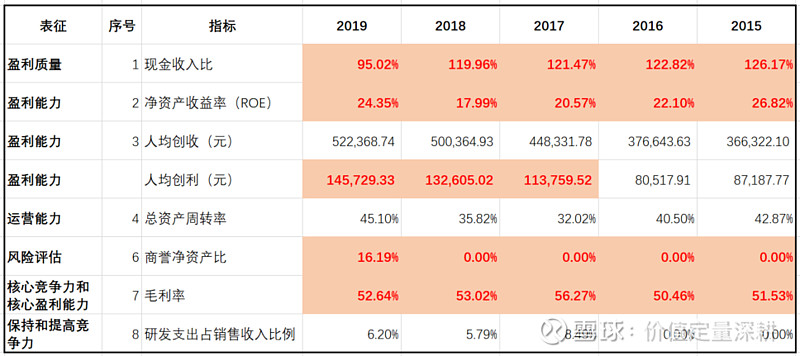

②利润增长迅猛

从利润上看,公司近几年增长迅速,营业收入从2015年的2个多亿,增长到了2019年的6个多亿,翻了三倍。而同期净利润从不到5千万增长到了近1.8个亿,翻了三倍不止。收入中的98%以上都来源于药物临床前的动物研究服务。

与此同时,公司的毛利率和净利率非常稳定,毛利率长期保持在50%以上,净利率保持在25%以上。随着客户的稳定增加,公司的销售费用率逐渐降低,未来的净利率会持续稳中有升。

③真实负债率低

从负债上看,公司乍一看资产负债率较高,有40%以上。其实其中都是下游客户的预付款项,也就是客户缴纳的订金。真正的借款非常的少,真实负债率非常低。所以总体来看,公司负债结构非常健康。

④固定资产稳步增加

再看资产端,公司的固定资产和在建工程稳步增加,而且转固迅速。这部分的固定资产就是公司持续在建的猴子实验室。猴子属于灵长类动物,药物试验的效果非常贴近人体试验。因此昭衍新药的猴子实验室已经形成了产业链中的核心竞争力。

⑤现金流健康

最后看现金流,公司近几年来的现金流持续改善。经营性现金流随着业务发展持续走高,投资产生的现金基本投入实验室的产能建设。因此总体来看,现金流状况相对健康。

昭衍新药的存货周转特别长,因为公司养殖许多动物活体,存货周转周期包含了活体的培育和交易,所以不能用这个指标去和同行业对比。

总体来看,昭衍新药同时具备了好的行业、好的公司的双项指标,值得价值投资者长期关注。