一、指数角度

下图标注【1】处,是2018年9月份开始的集采政策试点,全指医药指数000991一路下跌到了6991点,这是市场对集采进行的下跌反应。

紧接着,一波修复行情开始了,指数涨到了集采发生前的位置处。【2】位置处是一个很关键的位置,这里对应的是疫情带来的大盘下跌,2020年3月份,同期上证指数也出现了2646的大底,对应着全指医药指数也出现了阶段性的底部。

【3】这段上涨是疫情后的情绪性上涨,流动性充裕,公募基金发行量逐渐高涨,属于流动性带来的情绪性上涨。这里明确一个观点,【3】这一波上涨,如果没有疫情发生,是不会出现的,应该会出现的是,全指医药指数在【2】的位置进行横盘整理,去消化集采所带来的影响。

所以【4】这一段下跌就看似是必然会发生的事情,潮水来潮水退,符合自然规律。目前医药指数已经跌到了【5】这个位置,从图上很容易会看出来,【5】已经进入了【2】的箱体。这说明了什么?说明目前医药指数已经将疫情后所带来的情绪性加速上涨消化完毕,进入了“如果没有疫情”就会进入的盘整区间。

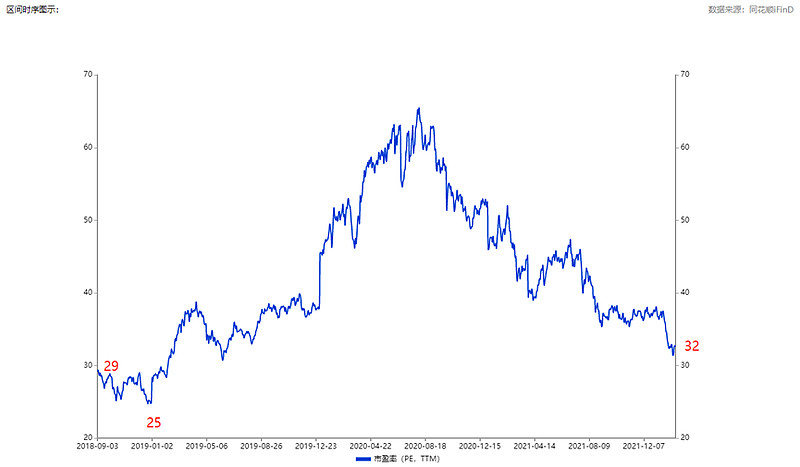

二、估值角度

下图是从2018年9月1日起至今的全指医药滚动市盈率,目前的水平是32X,2018年9月1日是29X,集采政策出来后,配合上图【1】的杀跌,估值最低到了25X。因此从估值角度来看现在,乐观一点估值可能会从32X继续下调到29X,悲观一点就直接到25X,估值的下跌空间已经不是很大了,区间是10%-20%。

从分位数来看,目前的估值水平处于2018年9月1日至今这段区间的15%分位处,已经进入了低估区间。一般进入20%分位数,我们就认为进入了低估区间。

三、资金角度

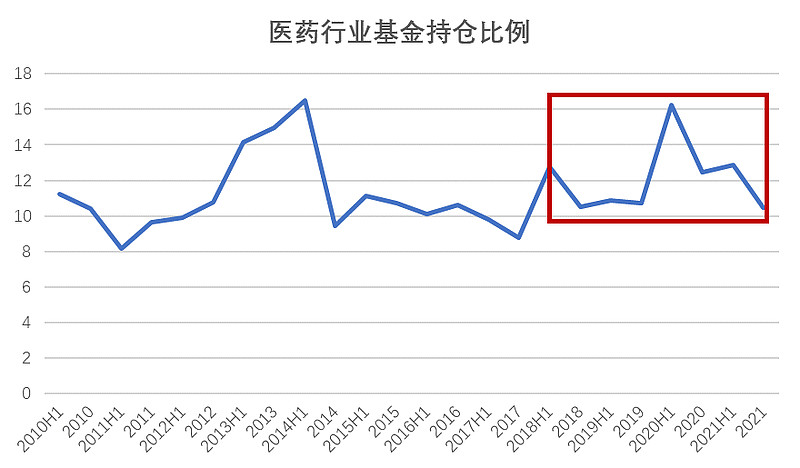

下图是医药行业基金的持仓比例,就是目前全部基金加起来,有多少钱是放在医药行业上的。一般基金公司对行业的持仓比例都是有要求的,所以参考这个比例可以看一看,目前市场对于医药的配置处在什么样的水平。

从图中可以看出,2011年是持仓比例的最低谷,大概是8%左右,从2010年开始,基金对医药的配比就没有下过8%。红色区域是从2018年至今的数据,目前最新的数据是10%左右,2018全年的配置水平也差不多是10%左右。

也就是说,目前基金对医药的配置水平,和2018年出了集采政策后的水平,是基本相同的。

四、总结

通过上面三个不同角度,分别是指数、估值、资金,都会发现一个共同的特征,就是三个指标都已经回落到了2018年集采政策后的水平。

医药行业已经把疫情后的上涨全部消化完毕,目前已经处在了情绪端的低迷处,继续下跌的可能性是有的,但是下跌的空间已经不大了。一句话总结,现在的医药,已经进入了击球区。