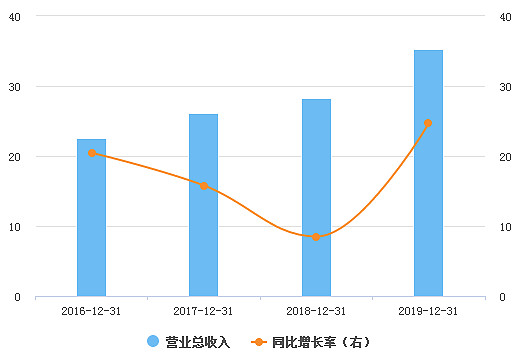

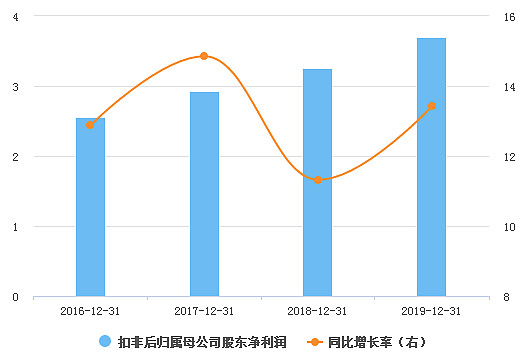

看公司先看实际控制人,航天电器实际控制人是国资委,持有其46.03%的股份。作为国家队成员之一,最近几年公司表现还是不错的,应该可以得到股东爸爸的认可,营收持续稳步上升,一步一个脚印,没有出现大起大落的情况。扣非后的净利润也和营收表现一样,没有出现背离。

单位:亿元

单位:亿元

在2019年公司新设了一家做连接器的子公司,主要向5G方向去发力,产品的销售量、生产量、库存量都有大幅增加,这一点也符合行业发展趋势,虽然是国家队成员,但在调整战略上并不拖沓。

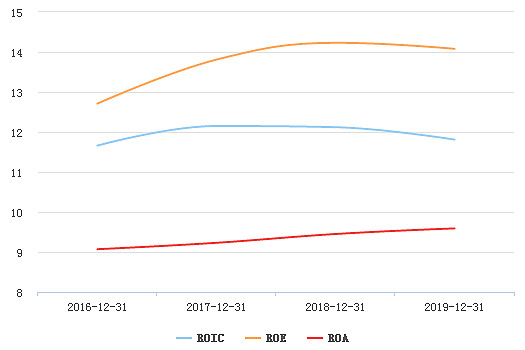

美中不足的问题是,公司的ROE出现了停滞增长的趋势,甚至有掉头向下的感觉。这一点引起了我的注意,搞清楚为什么是研究公司的目的。

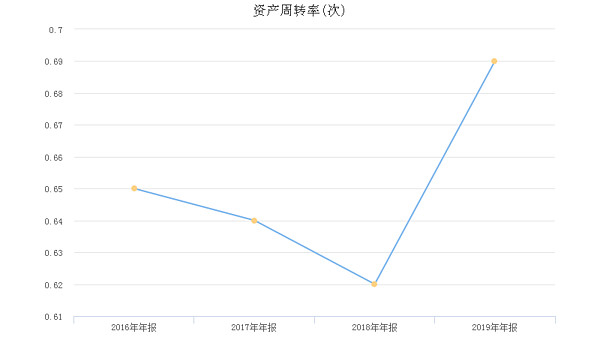

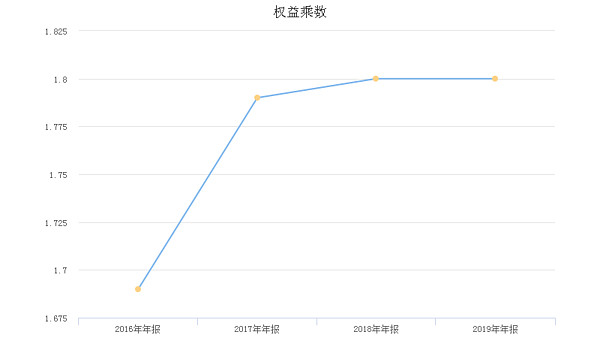

这里顺便提一下,分析ROE的常规方法就是用杜邦分析,将ROE拆分为三个指标,销售净利率、总资产周转率、权益乘数。

销售净利率,可以衡量公司的盈利能力;

总资产周转率,可以衡量公司的运营能力;

权益乘数,可以看出公司使用了多少杠杆。

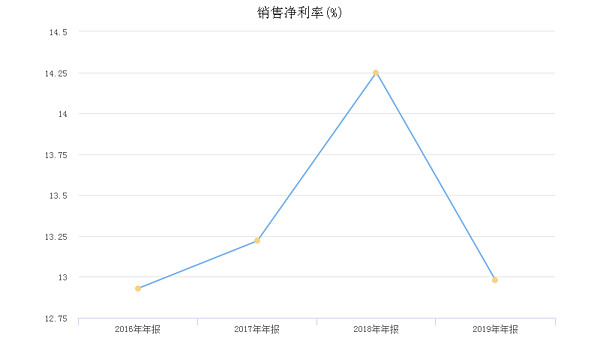

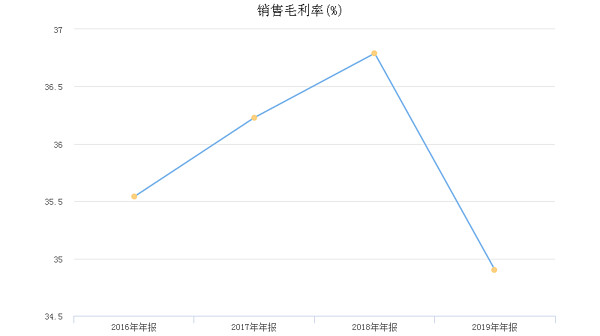

航天电器的销售净利率出现了大幅下滑,远低于2018年,也跌破了2017年的水平;但总资产周转率是上升的,公司在整体运营能力上,还是稍有提升的;最后来看权益乘数,基本没变。这也就说明,ROE的下降,主要是因为盈利能力的下滑。

销售净利率的下滑,是因为销售毛利率的下滑,那我们就要搞搞清楚了,为什么销售毛利率会下滑?这会不会是一种可持续的因素,如果是,那公司未来的业绩可能会受到持续影响,如果不是,那还是得找出为什么今年会下滑?总之,做投资就要有一种打破砂锅问到底的精神。

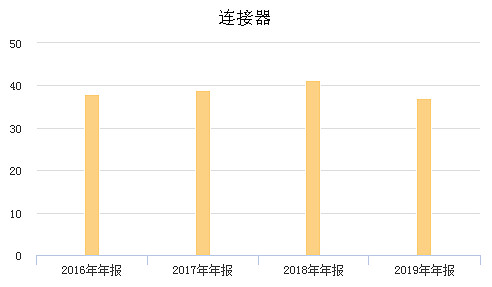

公司的主营产品是连接器,63%的收入来自于它,那么主营产品的毛利率是否下降就很重要了。果然,如下图所示,连接器的毛利在2019年出现了下滑,这就是最终影响到ROE下滑的罪魁祸首了。但是我们可以看到,2018年该产品毛利还是上升的,为什么2019年会下降呢?

主要是因为新设了做连接器的子公司,将其纳入报表后,拖累了这个项目的毛利率。那这个是不是什么持续性的因素呢?我个人认为,这个不能下定论,新设公司的经营问题、管理问题等很多种因素决定了其产品的利润,不过航天电器在去年做这个动作,势必是为了赚5G这个风口的钱。5G市场空间达万亿,蛋糕够大,我觉得该产品还是有很大的发挥空间的。

单位:亿元

总体来看,航天电器对得起股东,保持了稳定的营收净利,只要妥善管理,细心经营,赶上5G风口,ROE的下滑就只是暂时的,未来还会持续增长。