元隆雅图成立于1998年,是促销品行业首家上市公司。主营业务是为品牌主提供线下及数字化的促销品整合营销方案。深耕行业二十余年,拥有宝洁、惠氏、辉瑞、拜耳、阿里巴巴、戴尔等优质客户资源与强大供应链能力,作为行业龙头于2017年上市,是促销品行业唯一的上市公司。2018年公司收购互联网营销平台谦玛网络,将业务边界拓展至新媒体营销领域,形成“促销+互联网营销”的多元化营销服务能力,同时将受益新媒体发展增厚业绩。

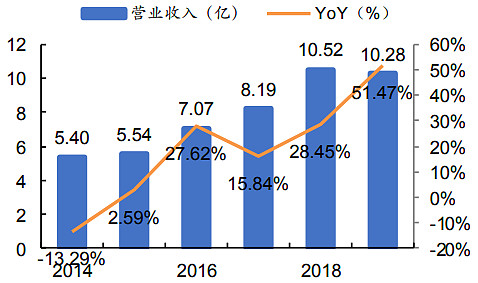

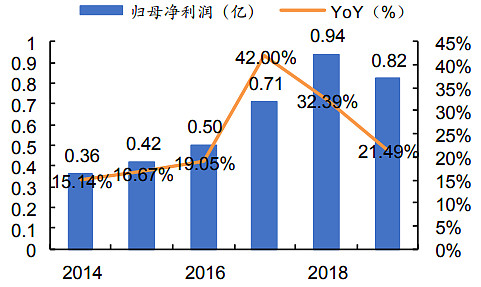

公司2016-2018营业收入为7.07亿、8.19亿、10.52亿,同比增长27.62%、15.84%、28.45%。2016-2018年归母净利润为0.5亿、0.71亿、0.94亿,同比增长19.05%、42%、32.39%。受益于促销及新媒体营销业务的良好表现,2019 Q3营业收入与归母净利润为10.28亿、0.82亿,同比增长51.47%、21.49%。

公司主营业务包含三部分:为客户供应礼赠品(包含方案创意策划、礼赠品设计研发、采购和销售),收入体现为产品销售收入;为客户提供数字化促销服务,包括基于APP和微信小程序的数字化促销活动整体解决方案、营销礼品电商平台(包括经销商渠道管理电商、礼品集中采购电商、会员积分礼品电商等)的开发和运营及相关仓储物流服务,收入体现为服务收入;新媒体营销业务,向品牌客户提供新媒体广告策略、创意、内容、媒介、运营、数据分析、技术输出、数据监测等营销服务。

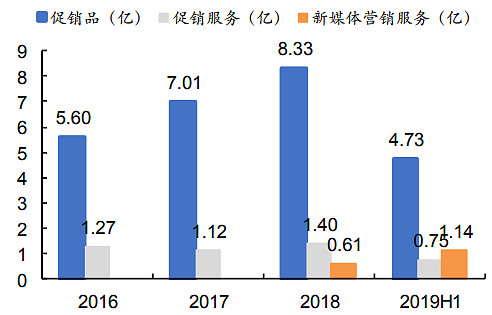

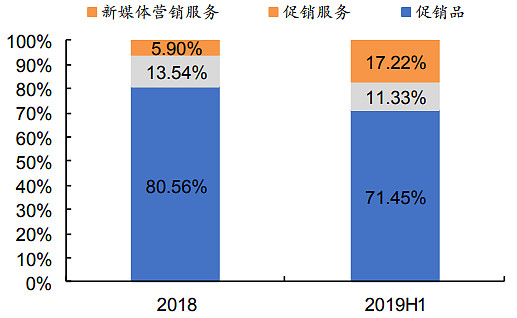

促销品仍为主业,新媒体营销业务高速增长。2018年促销品、促销服务、新媒体营销服务收入分别为8.33亿、1.40亿、0.61亿,三项业务均保持快速增长。从结构来看,2018年促销品、促销服务、新媒体营销服务在营销业务中占比分别为80.56%、13.54%、5.90%,促销品仍为公司主营业务。此外,2018年收购谦玛网络业绩并表后,新媒体营销业务增速较快,已经超过促销服务成为公司第二大主营业务,在营销业务中占比提升至2019 H1的17.22%。

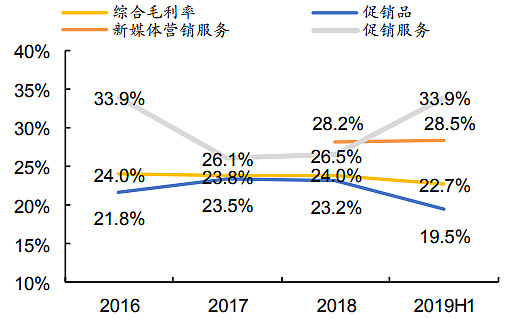

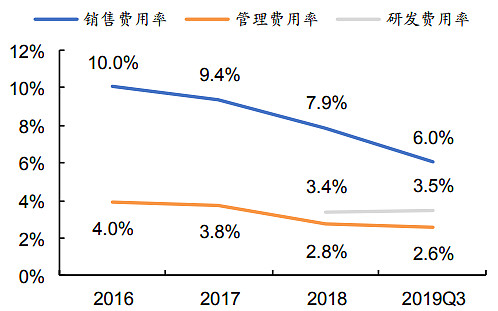

毛利率略有下降,保持了较强的控费能力。2019 Q3促销品、促销服务、新媒体营销服务毛利率分别为19.5%、33.9%、28.5%,综合毛利率为22.7%,综合毛利率较2018年底相比呈现下滑趋势,主要系占比较高的促销品业务毛利率较2018年下降3.7pct。2019 Q3销售费用率、管理费用率、研发费用率分别为6.0%、2.6%、3.5%,其中研发费用率为2018年因业务调整从销售费用及管理费用中拆分而出。整体来看,2019 Q3三项费用率合计为12.1%,较2018年下降2pct,公司保持了较强的控费能力。

为顺应客户营销服务需求,公司确立了大力发展基于互联网技术的数字化促销服务的战略,致力于综合运用多种服务方式,整合线上与线下资源,为客户提供全方位的营销服务。2018年以2.09亿交易对价收购谦玛网络60%的股权,在促销主业之外切入广告营销的市场。谦玛网络自2011年成立以来便专注新媒体营销领域,2013年研发沃米优选,探索自媒体数字投放业务;2016年开始基于直播网红做营销平台运营;2019年11月设立杭州仟美,发展自有MCN业务,在新媒体领域具有敏锐的洞察能力及先发优势。目前谦玛网络拥有200余名员工,在上海、北京、杭州、苏州四地设有办公地点。

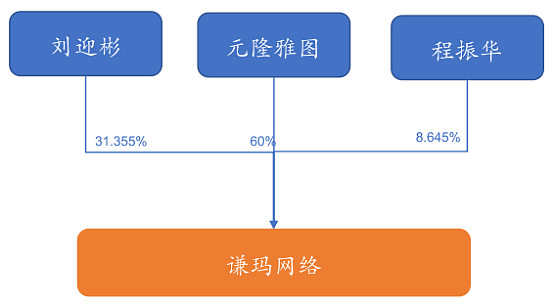

交易完成后谦玛网络股权结构

谦玛网络目前主要从事四类业务,形成相对完善的业务布局:1)创意营销整合:提供策略+创意+媒介+技术+数据的全案服务;2)Social KOL投放业务:基于沃米优选,做策略定制,KOL筛选,投放执行,投后数据分析;3)用户增长业务服务:以用户增长为核心的开发运营服务(小程序、企业微信、积分平台、官方网站、H5等),核心是客户私域流量的引流、运营和管理;4)电商营销及ROI带货服务:电商营销策划以及直播、短视频、微信、CPS渠道及社群等新流量为品牌做ROI带货转化。

谦玛网络在新媒体领域入局较早,目前已经在客户、KOL内容供应资源、中台数据能力皆有布局并初具规模:

覆盖多行业客户资源,并形成核心客户沉淀。公司客户涉及快消、汽车、金融、IT、电商、母婴、教育、运营商等众多领域,核心客户包括苏宁易购、阿里巴巴、肯德基、蒂佳婷、Vipkid等广告主,以及阳狮广告等大型4A广告公司。

外部+自建MCN,形成丰富的KOL资源体系。公司在主流自媒体平台微博、微信、抖音、快手、B站、小红书,发现高商业价值账号,沃米平台收集账号数据,根据账号粉丝人群画像,与客户的目标市场进行匹配,制定自媒体组合投放策略,形成投放链接,目前拥有超过30万活跃网红与账号的外部资源。2019年成立仟美文化,公司开始自己孵化KOL矩阵,成立2个月签约18个达人,粉丝量3000多万。根据公告披露,仟美文化正在洽谈与杭州3所高校、四川2所高校的合作,以此作为素人孵化的来源。

强化数据平台,提升精准营销服务能力。谦玛网络自主研发三个数据平台,分别为新媒体大数据平台沃米数塔、自媒体聚合与投放平台沃米优选、企业级自媒体运营平台KMS,通过这三个平台的大数据分析和挖掘,为数字整合营销服务提供有力的数据支撑。其中沃米优选为精准社交达人资源数据库,整合微信、微博、短视频、电商达人、明星、直播等各种KOL数据,通过建立多个维度的标签系统深度分析和评估KOL的营销价值,帮助客户提升新媒体营销的品牌曝光、互动效果,引导销售转化。

谦玛网络在新媒体营销领域具备资源禀赋,或将受益于内外部条件增厚业绩:1)从外部来看,短视频、直播电商等新平台/渠道快速崛起,对内容仍具有较强的需求。公司占据KOL资源优势,有望受益于内容营销需求增长持续获得广告主资源倾斜,或通过电商直播多元变现获得新的业绩增长点;2)从内部来看,管理层面临业绩对赌压力,将积极发挥资源优势实现业绩提升。上市公司收购谦玛网络时附有业绩承诺,承诺谦玛网络2018年、2019年、2020年实现的扣除非经常性损益后归母净利润分别不低于人民币3200万元、4000万元、5000万元,如在2018-2020年期间每年均完成业绩承诺,并满足股权转让协议及补充协议约定的其他条件,则上市公司将优先使用现金收购标的公司剩余40%少数股权。

总结一下,公司2018年收购谦玛网络,从促销业务切入广告领域,打开营销服务边界。谦玛网络在新媒体领域入局较早,通过外部合作与自建MCN拥有丰富的KOL资源,旗下拥有三个大数据平台助力自媒体精准投放,与天猫国际、红星美凯龙等100余家品牌建立了合作关系,在新媒体营销领域构建起一定的资源能力,具备先发优势,或受益于新媒体生态发展与内部业绩对赌压力释放业绩。