各个国家股票市场的投资机会和国家产业结构的变迁,主要通过代表性的指数来体现,比如美股-标普500指数,中国-沪深300指数,日本-日经225指数,德国-DAX指数。

沪深300涵盖了市场中市值大、流动性好的300只股票,行业也几乎达到了全覆盖,现在A股整体4800多只股票,从公司数来看虽然不到10%,但从市值的角度来看,A股总市值约89万亿,沪深300的300只股票,总市值就占到了约48万亿,超过一半;从流动性的角度来看,近三月日均成交额,A股整体约1.03万亿,沪深300约0.28万亿,占到四分之一左右,真正的核心资产和市场的风向标。

指数最大的优势——自我更新,从长期来看,指数会自我进化,淘汰不符合条件的成分股,筛选符合条件的成分股,指数通过长期保持更新就能永葆活力,只有持续优秀的公司才能出现在指数名单,经过几十年的变迁,公司和行业构成都会发生翻天覆地的变化,指数的名字还是原来的名字,配方已经不是原来的配方。

那我们就来看看沪深300的成分股变迁。

沪深300指数,每年6月、12月定期调整样本,特殊时可临时调整样本。从2005年指数诞生到2022年6月最新一次调整,共有36次定期调整和24次临时调整,添加和替换的样本共821个,平均每年淘汰46个,淘汰率接近15%。最初的300家公司中,至今还屹立其中的有34家,仅仅11%的留存率。可见头部公司的竞争也非常激烈,当然每次的淘汰和变迁既有公司竞争优势累积的内因,还有经济转型的外因。

这些从2005年留存至今的34家公司平均年化收益有16%,最高的年化收益有35%。如果幸运的选到了这Top10%的公司,那多年下来的累计收益可以打败绝大部分专业投资者,甚至可以和“十年十倍”的顶尖基金经理相媲美。但如果细数曾经纳入到成分股中,如今已经退市或ST的股票数,竟然有150家,在所有纳入过的样本中占比超过了10%,如果只是随机选股,选到这些公司的可能性甚至还稍微大一些。指数的成分股在被纳入时点都可以算是“好”公司,但真的是精华还是糟粕还需要时间的考验。

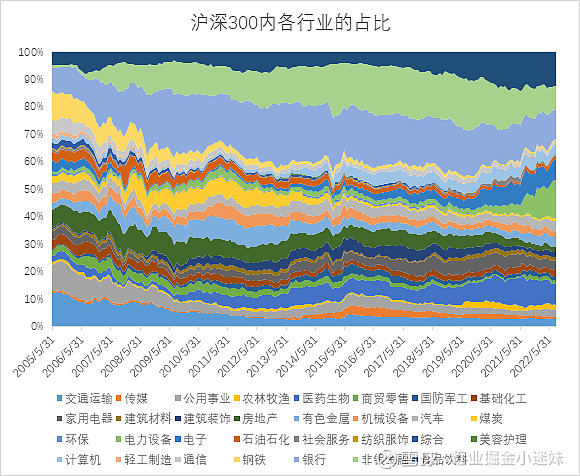

成分股的变迁从微观的角度是公司的优胜劣汰,从宏观和中观的角度是行业和时代的变革。比较300只成分股从最初到现在最新的行业分布,可管窥中国经济的结构转型。2005年,占比最大的行业是工业,公司数最多的也是工业,2022年占比最大的行业是金融,公司数最多的是信息技术。经过17年的发展,信息技术、医疗保健、金融等行业的公司数大幅增加,市值占比也显著提升,材料、工业、公用事业等行业的公司数则明显下降,占比也大幅下降。各行业的公司数也发展的相对更加均衡,与整体经济从工业制造业转向科技和下游消费的路径吻合。

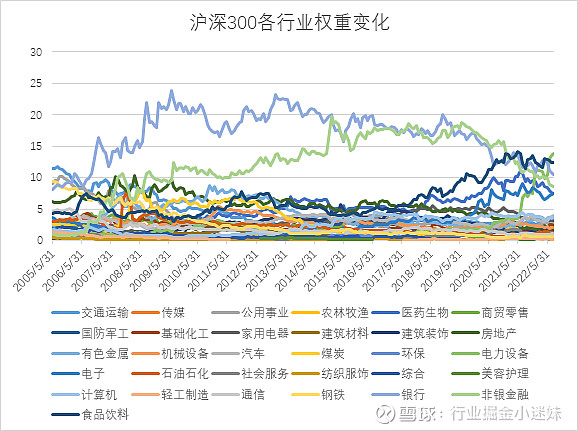

除了起点和终点的变迁,我们也可以看看中间每个时间点上各行业的变化路径,并且将行业从11个GICS一级大类行业细分到30个申万一级行业,来观察行业的起起伏伏,周期轮动和产业变迁。

在最初占比最高的是交通运输行业,而在中间的十几年银行和非银板块占比一直很高,大金融板块几乎占据了沪深300的半壁江山,非银板块占比提升最明显的是在2015年,随着证券公司股价在牛市泡沫中持续高涨而不算提升。银行板块的占比在2009年达到最高接近25%,后续逐渐下降,最新的持仓占比中只有10%了。食品饮料和医药板块占比稳步提升,的确呈现出长坡后雪的累积效应,从2018年开始逐渐从其他行业中脱颖而出。电力设备行业随着2021以来的能源革命,光、风、储等概念的政策扶持和落地,在众多行业中成为新起之秀,最新占比一度超过12%成为第一大行业。除了以上几大行业,其他大部分行业占比均不高,成分股占比的高低并非代表行业的好坏,很大程度还是由行业的属性和大公司的垄断程度决定。

还有个现象也值得关注,每次市场的牛熊周期都会带来较大的行业变迁,从图中可以看到2006-2009年和2019-2022年是比较明显的行业变化期,这与国内外的宏观经济变化也息息相关,把握每次的宏观周期就是把握最重要的投资机会,未来十年又会是怎样的格局变化呢?如果不是很好把握,选择跟住指数做行业布局也是一种追随时代变迁的方式。