$乐普医疗(SZ300003)$ $新和成(SZ002001)$

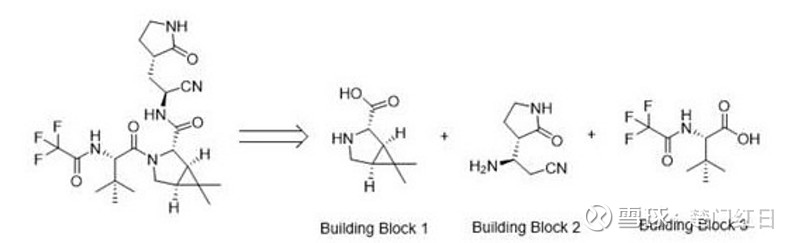

辉瑞新冠口服液PF‑07321332关键中间体有三个主要部分:

其中上面的Block1(也就是简称77-1或SM2)合成难度较大,也成为市场关注焦点。根据乐普药业专利申请中介绍,现有77-1合成路线专利均为国外专利,合成线路有四条,起始原料分别为第一菊酸乙酯、卡龙酸酐、6 ,6‑二甲基‑3‑氮杂双环[3 .1 .0]己烷(也就是54-9)和L‑焦谷氨醇衍生物。现有合成77-1专利线路中,卡龙酸酐和氮杂双环(54-9)线路是主流。

看77-1合成线路专利,有几个关注点:

关注点一:卡龙酸酐是否是77-1合成必经之路?

关注点二:目前哪个合成线路是最优的?

关注点三:现有的专利申请是否存在冲突?谁的专利申请会胜出?

关注点一:卡龙酸酐是否是77-1合成必经之路?

根据最近公开专利申请,我们可以看到乐普医疗、凯莱英、新和成、金达威、江苏药物研究所都提交跳过卡龙酸酐,直接合成54-9和77-1的合成专利路线,而且合成收率、成本和三废排放均优于卡龙酸酐-549-771的合成线路。

涉及77-1合成专利路径主要有三个:

1)先合成卡龙酸酐,到54-9,再到77-1

2)直接合成54-9,再到77-1(跳过卡龙酸酐)

2)直接合成77-1(跳过卡龙酸酐和54-9)

截止2022年3月14日中国公布公开专利检索(专利检索可能不完整):

关注点二:目前哪个合成线路是最优的?

通过卡龙酸酐合成线路,这里就不讨论,因为线路长、收率低、成本高。我们主要看看54-9和77-1的合成线路孰优。

1)54-9的合成线路孰优

我们看看最近申请直接合成54-9的线路,有新和成、金达威和江苏药物研究所。

金达威的合成线路,看的有点怪怪,因为他选择的合成起始物起点有点高( 6 ,6‑二甲基‑3‑恶唑环[3 .1 .0]己烷‑2‑酮),这起始物和卡龙酸酐一样,也是有合成专利,但查不到金达威的专利,日本住友化学有专利,在没有辉瑞新冠药之前,估计不难搞,但现在金达威怎么搞原料,或者自己能否合成(在专利许可情况下)?

新和成54-9合成申请了两条线路专利:

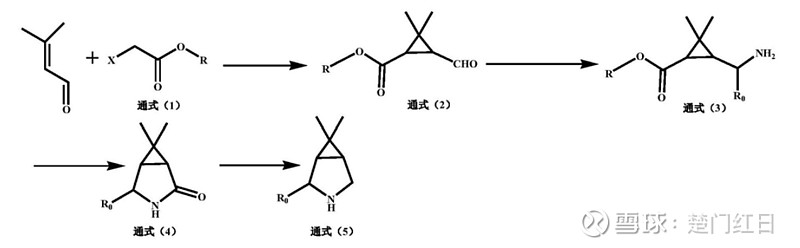

新和成54-9合成线路一(CN114163375A)以异戊烯醛和氯代乙酸甲酯为起始物,合成分五步,合成54-9收率为62.4%;

新和成54-9合成线路二(CN114031542A)以重氮乙酸(2‑甲基‑2‑丁烯)酯为起始物,起始物为新和成自制,合成分三步,合成54-9收率78.3%;

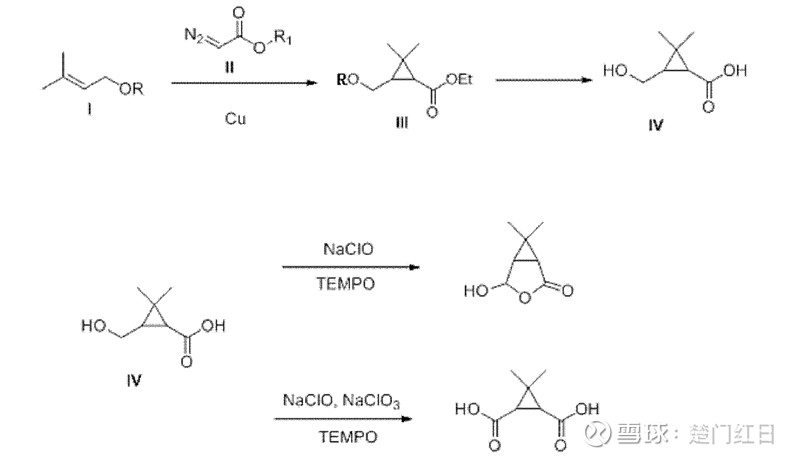

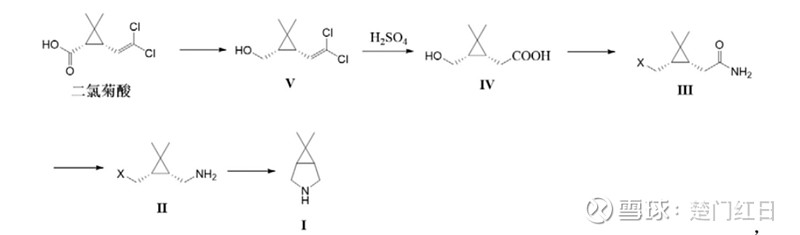

江苏药物研究所以二氯菊酸为起始物,合成54-9的综合收率为47.3%。

新和成合成线路一(CN114163375A)和江苏省药物研究所合成线路类似,但新和成收率更高。

小结:54-9的合成线路专利,新和成线路二(CN114031542A)以重氮乙酸(2‑甲基‑2‑丁烯)酯为起始物简洁,收率高。

2)77-1合成线路孰优?

经卡龙酸酐和54-9合成77-1的线路,我们就不讨论,这里比较一下直接合成77-1的线路专利。目前查到国内申报77-1合成专利有三家公司,乐普药业、凯莱英和金达威。

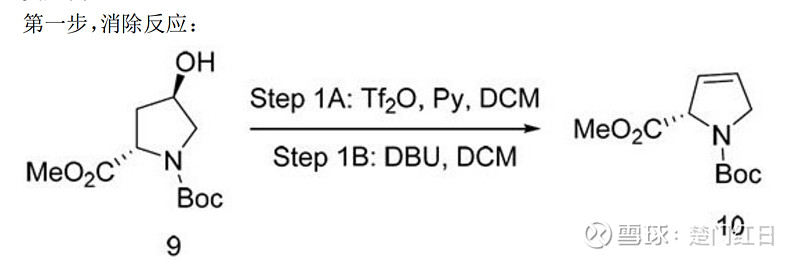

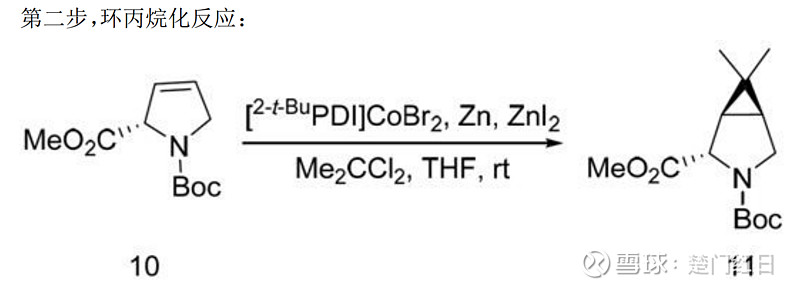

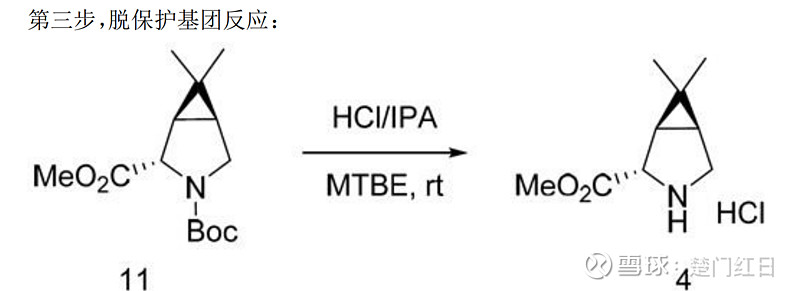

乐普药业和凯莱英的起始物和合成路径基本一致,都是以反式羟基脯氨酸为起始物,都是分三个步骤完成合成反应,但过程催化剂和反应策略有所不同,因此反应收率存在较大差异,乐普药业合成77-1最优收率是69.5%,凯莱英最优收率是49.05%。乐普药业和凯莱英合成线路最大差异在第一步,乐普第一步最优收率达83%,而凯莱英只有60.55%。

金达威的77-1合成专利同样看起来也是怪怪的,因为金达威合成起始物是乐普和凯莱英合成线路的第一步反应产物,而合成线路的第一步恰恰是非常重要。金达威的合成起始物来源到底是自己合成呢,还是外采呢?这也是存疑。

小结:77-1合成线路,乐普药业最简洁,收率最高。

再看乐普药业专利申请中,乐普对自己专利的自评:

“与现有技术相比,本发明具有以下的显著优点:

1)因为本发明直接采用了N‑Boc‑反式‑4‑羟基‑L‑脯氨酸甲酯为手性源,并实现了化合物IV的高对映选择性环丙烷化反应,避免了合成路线长、反应步骤繁琐以及手性拆分收率低的缺点,成本更为低廉;

2)因为本发明没有氧化、还原等危险工艺,无需使用LiAlH4、NaCN、TMSCN等危险或剧毒试剂,实际生产上可操作性更强;

3)因为本发明步骤短,三废量大大降低,整个制备过程更加绿色环保;

4)本发明的综合生产成本要比目前已知工艺大大降低,因此本发明路线更具市场 竞争力。“

(摘自乐普药业专利申请书CN114133350A)

关注点三:现有的专利申请是否存在冲突?谁的专利申请会胜出?

1)54-9的专利申请,新和成合成线路一和江苏省药物研究所存在一定重叠,申请日期是江苏省药物研究所较早;

2)77-1的专利申请,乐普药业、凯莱英和金达威线路存在重叠,但实施方式有所不同,申请日期乐普药业最早。

最终专利审批要看国家知识产权局,但申请时间早的公司有优先权。

最后总结,77-1合成专利,乐普药业拥有最优合成线路,其次是新和成拥有较优54-9合成线路。这里评估77-1和54-9的合成专利,并不是完全否定卡龙酸酐的线路,因为在市场需求足够大,直接合成77-1的产能远远不足情况下,卡龙酸酐线路还是有很大空间,但长远来看,直接合成77-1将比间接经卡龙酸酐/54-9合成77-1更具竞争力。

附各公司合成线路:

雅本化学卡龙酸酐合成线路:

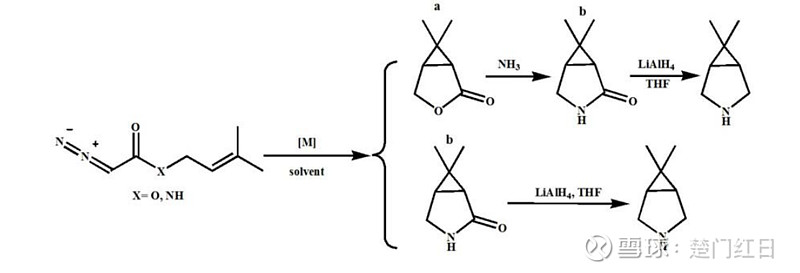

金达威专利:

金达威54-9合成线路一:

金达威54-9合成线路二:

金达威77-1合成线路:

江苏药物研究所54-9合成线路:

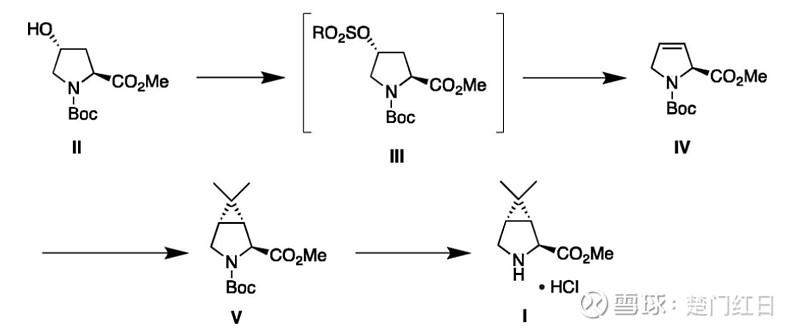

新和成54-9合成线路一:

新和成54-9合成线路二:

乐普药业的77-1合成线路:

凯莱英77-1合成线路: