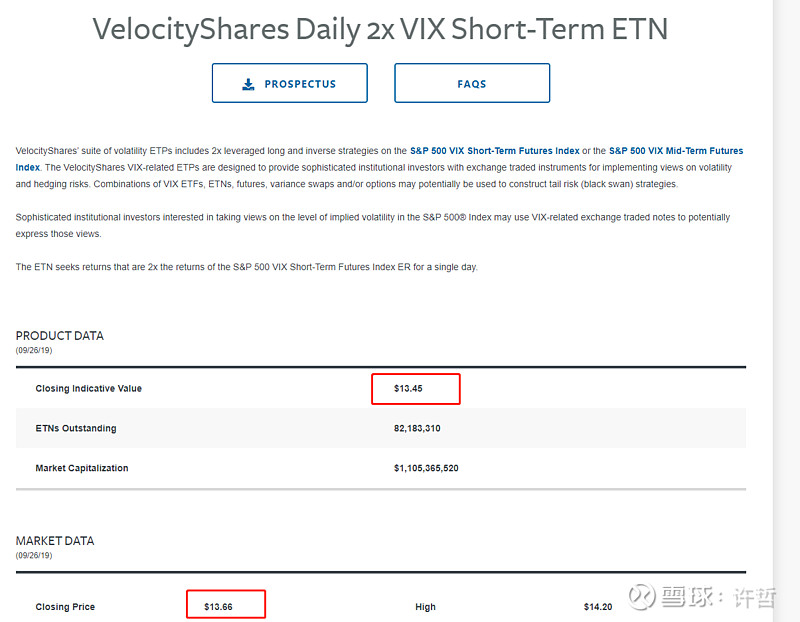

VelocityShares 公布的净值基本都低于二级市场的价格,也就是二级市场经常溢价购买TVIX,造成价格虚高。比如昨天,基金的净值只有13.45 美元/股,二级市场收盘 13.66美元/股。

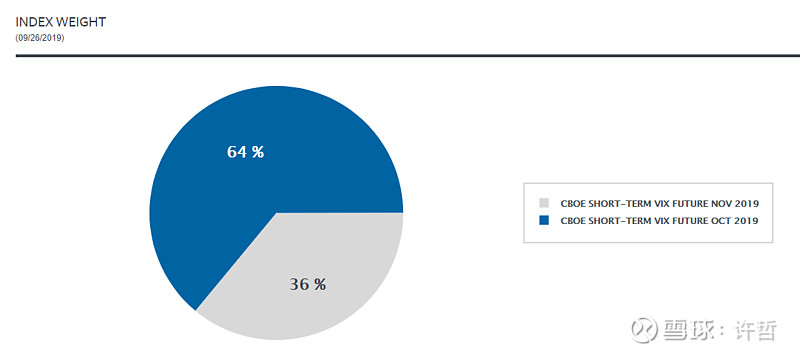

TVIX 的持仓是非常机械简单的,持有近月和次月的 VIX 期货多头,比如现在:

10月VIX期货占 64%,11月的占36%。基金的资金使用率是2倍,从而形成2倍VIX期货的效果。这个比例会动态调整,保证总是持有近月和次月的VIX期货多头头寸。

基金的净值,就是期货合约的净值和。

调仓的过程中,会有一些现金的富余。因为ETN的本质是债,相当于购买 TVIX 的人是 VelocityShares (瑞士信贷的全资子公司)的债主,如果产生现金剩余,择持有美国国债吃利息。

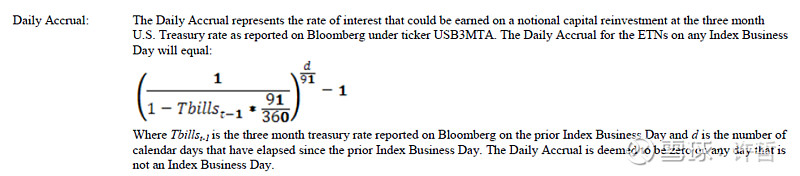

TVIX 的白皮书上明确规定了,但凡产生利息,是不归TVIX持有者收入的,而是瑞信自己全收。产生的利息雨你无瓜。

这个是日利率的计算公式,然后条款里明确规定了:

这个债,派息是不可能派息的,这辈子都不可能派息的。

所以 TVIX 所有的收益就是持有的 VIX 期货头寸使得内在价值的提升带来的。

那问题来了,我们借钱给瑞信去买了 VIX 期货,它赚的钱都属于瑞信的这个子机构,我们持有二级市场的人如何能拿到这个钱。最后如何挂钩?

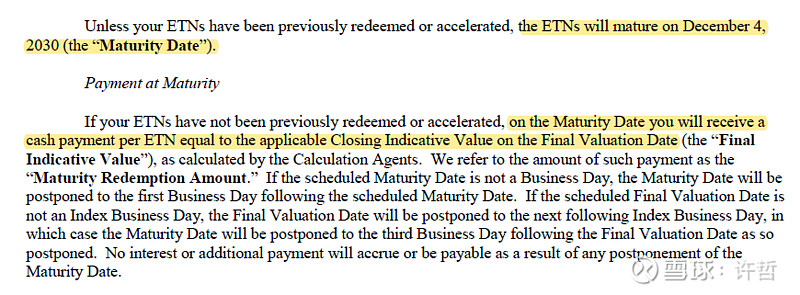

最本质的机制设计是,当ETN到期的时候,持有TVIX的人会按照净值瓜分整个盘子的净值,这个最后到期日是2030年12月4日。

到了那一天,持有TVIX的人会按照净值,获得现金到账户里。净值是13.45美元的话,每股都能获得 13.45 美元的 cash payment 美元现金收入。

如果昨天收盘是最后到期日的话,相当于你用 13.66美元买到了13.45美元,净亏损 0.21 美元一股。这个收益是瑞信全吃的。

所以越接近 2030年12月4日这一天,TVIX 的二级市场价格应该越接近内在价值,也就是VIX 期货多头头寸的价值,没人愿意拿更多的钱去买比较少的钱。

这一天还远,现在才2019年,还有11年,那期间,二级市场的价格和内在价值如何保证关联呢?

这好比期货,最后一天交割日,期货的价格会接近现货,在交割日前,升水贴水都是很正常的,而且幅度是无法预测的。

TVIX 设计了两个机制,确保TVIX 的二级市场价格是不会偏离内在价值太远的。一个是提前赎回机制,另外一个是加速到期机制。

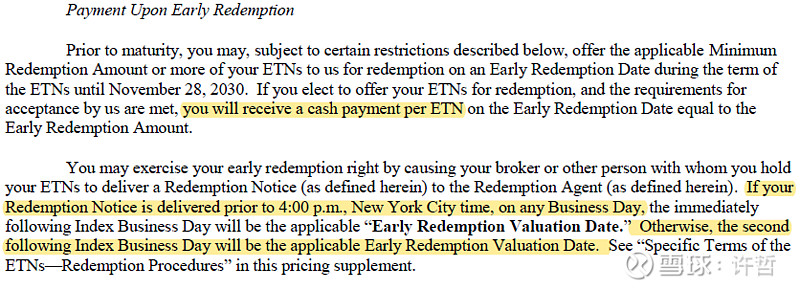

提前赎回机制(Early Redemption)确保了 TVIX 的价格不会低于基金净值太多。

也就是说,如果基金现在的净值是 13.45美元,而二级市场的价格只有13美元。那么,你可以在工作日的纽约时间下午4点前提出要提前赎回,你就会在次日收到 13.45美元/股的现金。如果错过了4点,再等一个工作日。

这个机制确保了,TVIX 的价格不会因为悲观预期低于基金净值,否则我们二级市场买了直接赎回就完事儿了,无风险套利。

费率是万分之五,也就是向下偏离超过万分之五就能套利。

这个是很小很小的。

那如何保证二级市场的价格不会太虚高,离开净值太远呢?

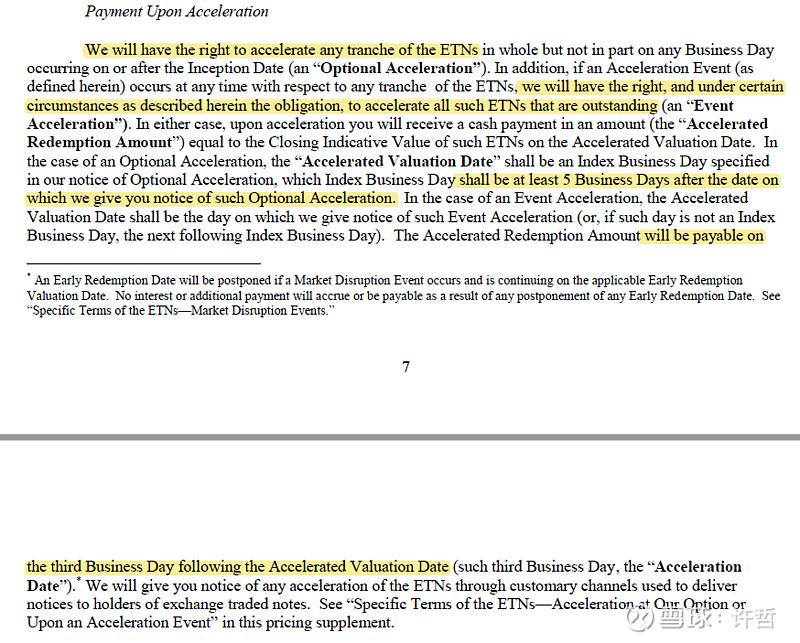

另外一个机制较作“加速到期机制”(Acceleration)

在 TVIX 的条款里规定了,瑞信有权力在任何一个时间,宣部整个 TVIX 提前加速到期。比如现在的净值是 13.45美元/股,而二级市场售价是 13.66 美元/股。那么根据条款,瑞信可以宣部加速到期,然后13.66卖给散户之后,以13.45的价格注销,完成对散户收割的绝对权力。

这个动作必须5天前发通知告知TVIX的持有者,并且在3个工作日后发放现金。

而且条款里规定了,这个加速到期的权力是 optional 的,也就是说,主动权完全在瑞信手上。它宣部了要急速到期后,可以宣部了但最后作废不用。5天后,到底是不是强制把你手上的 TVIX 按照净值给清算了,权力100%是瑞信的。

如果TVIX 的价格虚高了,瑞信可以无上限增发二级市场高于净值卖,然后宣部加速清算。条款里规定了瑞信拥有无限增发权。

所以TVIX二级市场的价格,是不可能虚高太多的。

一个是持有者在折价的时候,可以二级市场买入提前赎回,保证了价格不会过低于净值,另外一个是卖出TVIX 的瑞信可以宣部提前加速到期,保证了价格不会过高于净值。

那为什么 TVIX 对于净值的偏离,通常是二级市场虚高,而不是虚低呢?

主要是这两个机制的发起方是不一样的,作为购买 TVIX 的散户,发现低于净值很多了,直接买入并且要求赎回,影响是比较小的,找自己的 broker 就能搞定了。所以很难低于净值,一会儿就会被套利者抹平了。

而当价格虚高于净值的时候,瑞信的这个 TVIX 加速到期的动作,容易引起购买者的不满和恐惧。而且提前5天宣部了要收回的话,二级市场的持有者也会考虑卖掉虚高的 TVIX 免得遭受必然而确定的损失。只要这个目的达到了,5天后瑞信可以optional的选择不加速。因为瑞信的目的只是保证 TVIX 的价格和净值不会差太多,并不是真的要套利投资者。

这个尺度大概是20%左右。

条款里规定了,如果TVIX 的投资者真的不理性到溢价购买太多的 TVIX ,然后加速到期,你亏光的话,瑞信是管杀不管埋的。

所以相比于提前赎回机制的高频可用性,加速到期机制更多的是一种敲山震虎。

因为机制设计的不平衡,导致 TVIX 很容易有一些对于净值的溢价,而不容易产生折价。

这就是 TVIX 二级市场价格经常虚高的原因所在了。

读完整个 TVIX 的条款不得不感叹,瑞士信贷 $瑞士信贷(CS)$ 真是霸王条款的集大成者,只占便宜不吃亏的资本主义无良律师的登峰造极之作了![]()