$华润电力(00836)$火电业务跟踪研究

国内煤炭有长协议价限制,售电价格可以上浮20%,实际售电单价涨了10%。避免了发电行业至于全行业亏损,负债越来越高。

各地长协议煤价//各地协议坑口煤价//各地现货煤价//不同位置发电厂运输成本//协议煤用量//等等。每个因子都是变化的,造成了每个发电厂的成本实际上都是不一样,只能毛毛估业绩。 华润电力的火煤炭构成,85%长协+15%现货,现货价格影响不会太大。

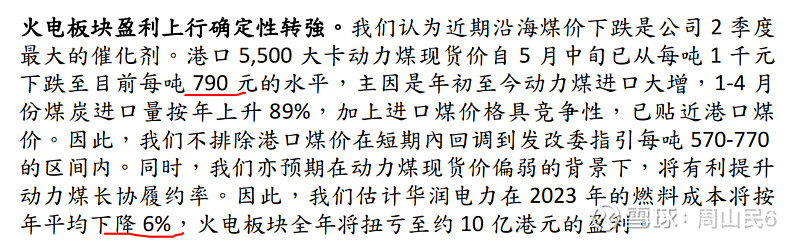

23年Q1现货煤炭价格环比下降约6%,参考 $华能国际(SH600011)$ ,$华电国际(SH600027)$ Q1业绩火电全行业0利润左右。

23Q2 to now现货煤下降了15%,预计华润电力23年Q2-Q4会有利润,15亿左右吧。(参考了几份年报)

预期差主要在火电,现在5500大卡的均价维持在900附近,在历史上看还是很高的位置,煤炭是暴利行业。即使现在全部煤按照长协议价格履约,火电公司还是没啥利润,因为每年基本都要计提。煤价能跌回600左右(概率低),能恢复到火电过往平均每年赚70亿左右。

雪球上kol@涨凶无忌 @李树鹏2003 ,基本都是极度乐观,翻翻前面的业绩预测帖子基本上全部是打脸的。。。 大家不要被误导了。

绿色电力跟踪研究

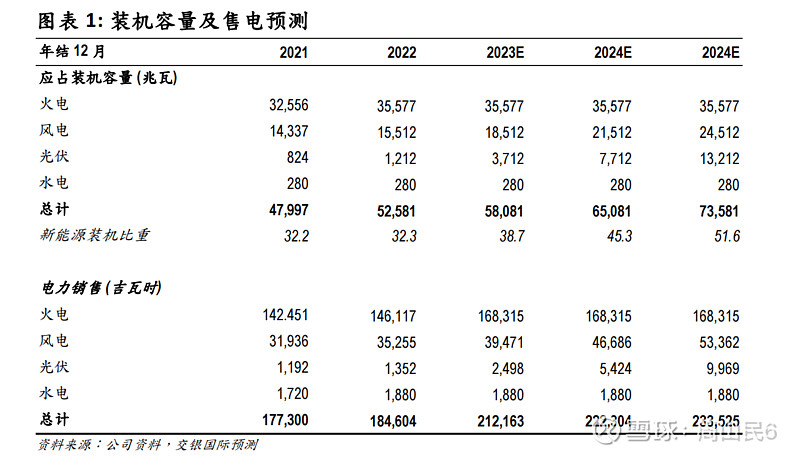

华润电力明确指引25年到达50%,电绿发电量增长23年13%,24年25%,25年20%。23年光伏组件价格暴跌,项目irr提升,A股上市补现金,目标个人觉得90%+概率可以达成。

接下来大概算算能赚多少钱(800亿市值)

毛毛估23年100亿,24年125亿,25年150亿。A股上市稀释30%之后,24年88亿,25年105亿。

这样就能清晰的出,23年(100+15), 24年(90+30),25年(105+30),分红率预计能维持40%。

最后能的出未来三年,6%分红(港股通只有4.5%),6.6pe。

总结,在港股里估值不算便宜,参照A股就便宜折价60%。

潜在利好,24年要在A股分拆上市,23年业绩会尽可能美化。

隐忧A,近年全行业华电,华能。。。都在大力投绿电项目。 全行业绿色电力逼近40%之后,会遇到艰难的消纳问题,预计25年后绿电增速大概率会下来。

隐忧B,绿色电力的补贴会慢慢下降的,无论是风电还是光电,优质的项目肯定先盖了,接下来项目可能没22年前的好