前言:前几年转债是一个很流行的词汇,一大堆年化25%+回撤10%左右的转债产品在大家眼前晃,大家都很心动,也有开始行动的,然后,就没有然后了,近两年的表现是不是有点淘宝卖家秀和买家秀的感觉了。实际上,我们从去年中段也开始做了转债的基础数据整理,也做了策略跟踪,大致看下来策略还是靠谱的,只要降低预期就好了,毕竟是债,毕竟没有大牛。

中证转债指数

之所以说是市场的Beta,就是我们讨论的主线是指数,1000增强是这样,小市值是这样,转债也是这样,给大家准备一些常见的指数感受下转债市场。

转债最常用的指数是中证转债(000832.CSI),大体上长这样:

绩效的话,最近十年年化3.6%,波动巨大,15年回撤不比指数小,实在没法说是个好指数,但是实际上有中间有一个误解。

首先要从转债本身说起,转债是债,不过可以在股价达到一定价格的时候转出股,然后卖出,获得高于债券收益的超额。这个价格是多少?一般至少是30%初始转股价,上不封顶的,所以在大牛市中的可转债绝大多数都已经转成股卖出,获利了结了。只有很少不幸运的个体和顶部发出来的债,没赶上趟,然后成了最后的勇士,当洪水退去,价格一路暴跌,最后回到债券本质,15年的那个尖峰上最后还留下来的还有4个债,最大的好像是民生转债,由于指数构建是市值加权,大概占比好像超过了40%,说好了大家一起飞,到了屋顶全跑了,还把梯子带走了,摔下来自然就痛了。

实际上做产品的时候,由于单票仓位的限制,即使是不那么被动的主动债基,到了山顶也不能真的拿40%的单票,于是大家就被动的降低了仓位,于是我们看到比如兴全可转债,最后的走势是这样的:

15年的那个大跌其实到产品层面最大回撤只有22.4%,最后长期的绩效也要比指数好很多,兴全的长期收益是13.2%的年化,比起指数,好了不少了。

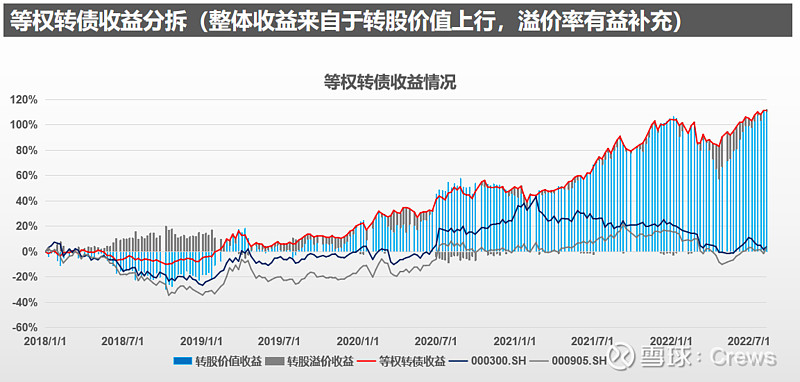

转债等权指数

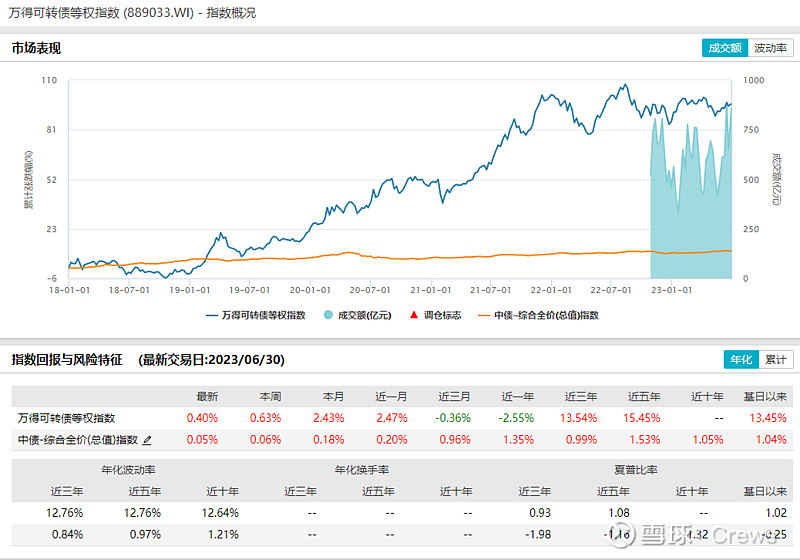

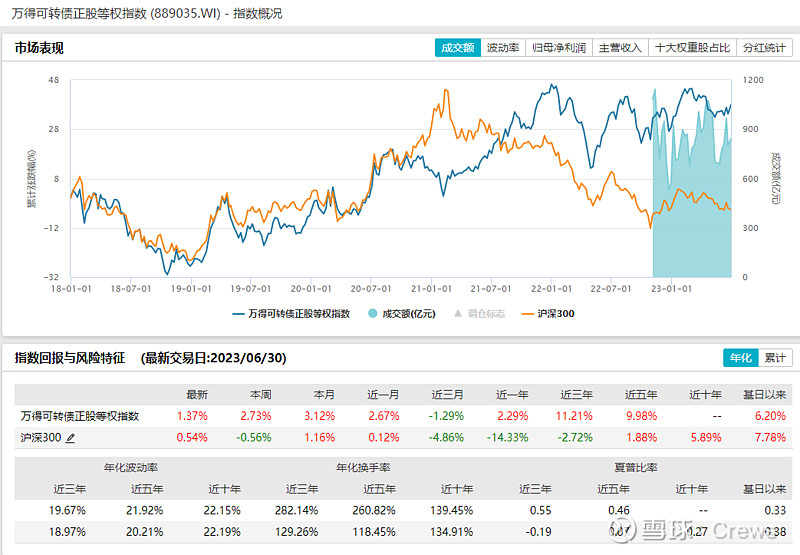

而我们用来观察的债券指数其实和中证转债还是有些差别,我们观察的是转债等权指数(889033.WI)和转债正股指数(889035.WI)。wind编制了从18年以来的等权指数,其实各家都做了,集思录上有,同花顺上也有,转债是883981.正股是883980.

大概的走势是这样的:

左边是转债等权,18年以来年化13.5%,今年以来5.5%。右侧是转债的正股等权,18年以来年化6.2,今年以来7.07%。从收益结果上来看,转债等权是要高于转债正股等权的,两者的比值如下左:

不过实际看过去,主要的收益差别还是18-19的熊市,大盘连续跌了一年的时候,转债等权并没有跌太多,中间的上下翻飞大体上是由于正股的高波动性。最终的结果就是保平争胜。对应的转债正股其实也没有那么差,上右面是正股等权和中证1000的比较,可以看到,长期看过去,正股等权的收益还是要好于中证1000的,两者的相关性肉眼看基本也是偏高的。

这样,简单的结果就是,转债等权其实长期能作为中证1000的弱化增强版本,选的正股比1000指数稍微好一些,转债走势比正股稍微好一些,最后的超额结果就是这样了。

这也就是过去一年的时候,大家把转债作为指增的一个分项推出的底层基础了。

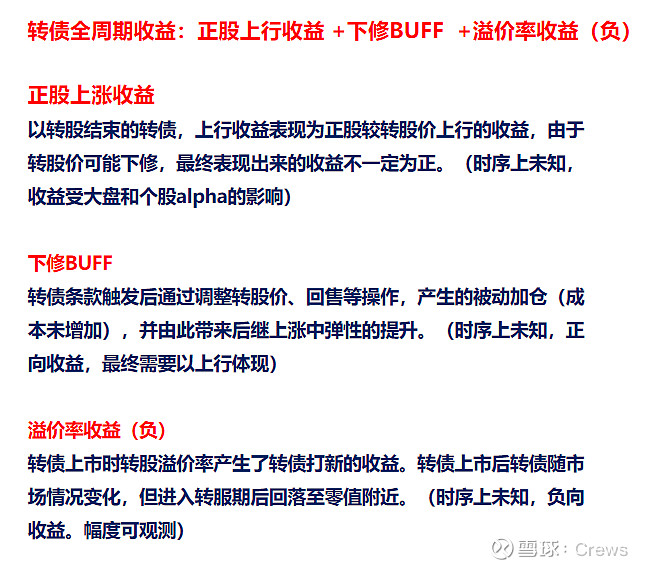

转债收益来源

看到了结果,自然想要琢磨转债的收益来源,为什么会有这样的收益来源?我们从转债的条款、生命周期、市场分层结构各个方面找了下原因,最后的结果是由于品种的特性,转债这个产品的特性和市场结构带来了长期的超额。这个是一个Beta.

基本条款

转债的基本条款大致有转股条款、下修条款、强赎条例、回售条款,这些条款带来了区别于股票和债券的不同收益特性。

具体来说:

转股条款:上市后半年左右进入转股期,转债可以按照约定的转股价格转换成股票,并可以在二级市场卖掉。转换机制决定了当正股出现上行时,转债可以获得正股上行的收益。这也就是大家通常说的转债上不封顶的收益特性的来源。

下修条款:当正股连续一段时间低于转股价格一定幅度后,发行人有权调整转股价, 对应转债持有人持有的转债可以有权利换取更多的股票数量,当后期股价回升时,对应转债持仓将获得高于股票价格的收益。

强赎条款:前期是为了安债券投资担心低价强赎的心,但实际操作中,由于130强赎价格的存在,在保障转债债转股的同时促进了转债发行人尽快转股的需求,无形中降低了债券持有人的潜在收益。

回售条款:基本上这个就是一个债券的回售了,这个也就是大多数情况下转债作为债券底价的来源,所谓下有底也正是因为有回售条款的存在。

大概从15年之后,这些转债条款慢慢成为主流,也促进了转债市场的快速发展,转债市场也从百亿级别的市场迅速做大成万亿的市场。

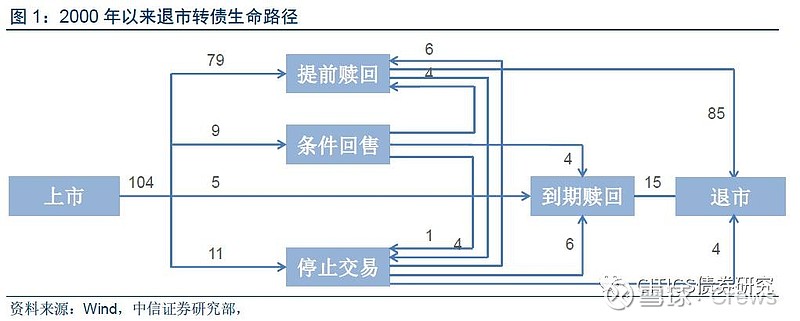

生命周期

由于上面这些条款的存在,转债上市以后,随着股价的变化,债券价格也开始波动,随着不同条款的触发,转债走向了不同路径,大体上有下面几类:

股价一直上涨,转债进入转股期后转股退出,进入提前赎回;

股价不涨不跌,转债到期付息赎回。

股价下跌,触发下修条款, 然后股价上涨,转股赎回,如果股价下跌,继续下修等上涨赎回。

股票暴雷,转债暴雷。

简单的路径是这样的。

从近年来的数据看,转债大部分还是走了1和3的路径,付息赎回的和退市的都是小概率事件。

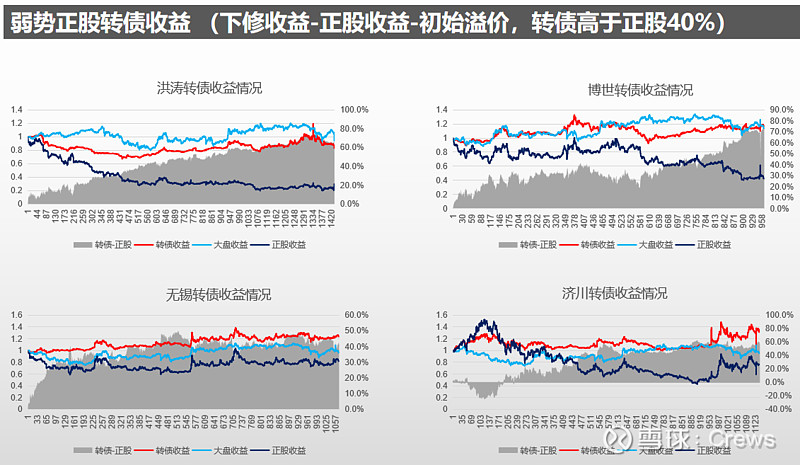

强势转债VS弱势转债

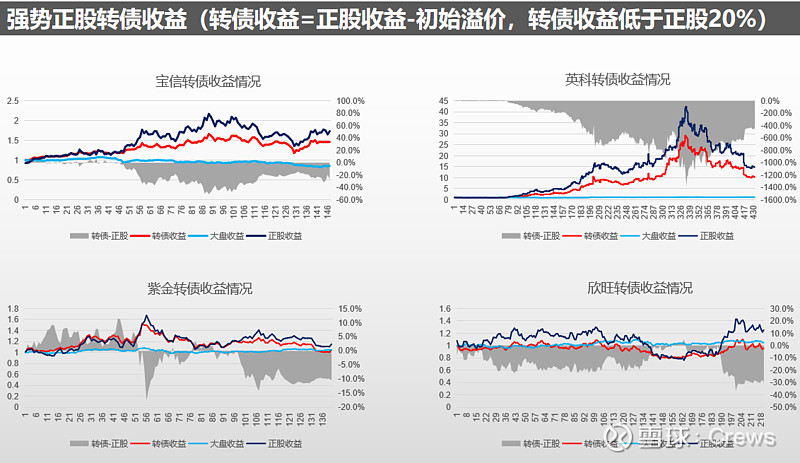

一般转债的持续时间是6年,6年不涨不跌,最后到期付息赎回的转债有,但不多,大概个位数把。暴雷的也有,今年的搜特给大家上了个风险教育课。其余的都进入了另外两个路线,就是股票上涨赎回和股票下跌后下修后股票上涨赎回。我们把前面的叫做强势转债后面的叫做弱势转债,我们整理了下对应转债上市以后转债价格、正股价格、大盘走势的情况,并计算了转债对正股的超额收益。典型的走势是这样的:

强势转债

强势转债,股票是好股票,风格也适合,股票上来以后就是涨,半年完成30%的涨幅,转债进入转股期后逐步转股,半年到一年内搞定退市。这样的正股很好,但是出现了一个问题,转债这些年上市后是溢价交易的,尤其是上市初期,100块钱的债券,上市第一天搞个130-150的很常见,即使用比较低的120作为估算,如果一个股票的转债上市后,股票涨了30%,转债转成了股票,对应持有者的收益其实是负的,持有者的收益=到期涨幅-初始日溢价幅度。

上面的转债/正股的结果也体现了,虽然叫做强势转债,但是收益其实比正股要差,很无奈的事情,但这就是交易结果。

弱势转债

很让人意外的是,真正给大家提供价值的是弱势转债,就是那种上来股票一直跌,然后走成下修,然后不知道什么时候风来了,股票上去了,于是大家转股退出了。上述几个典型的走势中,转债对正股的超额都超过了40%,这个其实是一个很符合交易逻辑的事情,底部加仓,高位套现,很好的操作,转债条款就给大家做了。

我们总结了下转债的这些下修条款的本质,就是薅了存量股东的羊毛,叠加了低买高卖,羊毛可能还不止薅了一次。由此我们整理了转债收益的来源,

对于等权转债,整体收益其实还是来自于转股价值的上行,虽然时间上不那么确定,不过只要底仓在上行,大概率等权的收益也能跟上,超额的收益来源来自于大盘下跌后各个股票进入下修带来的底部加仓,负向超额来自于初始溢价率的损耗。下图分拆了一个18-22的收益情况,基本上溢价作为补充,主要靠股票上涨。

但这就是全部了吗?并不是。

溢价的超额

转股溢价

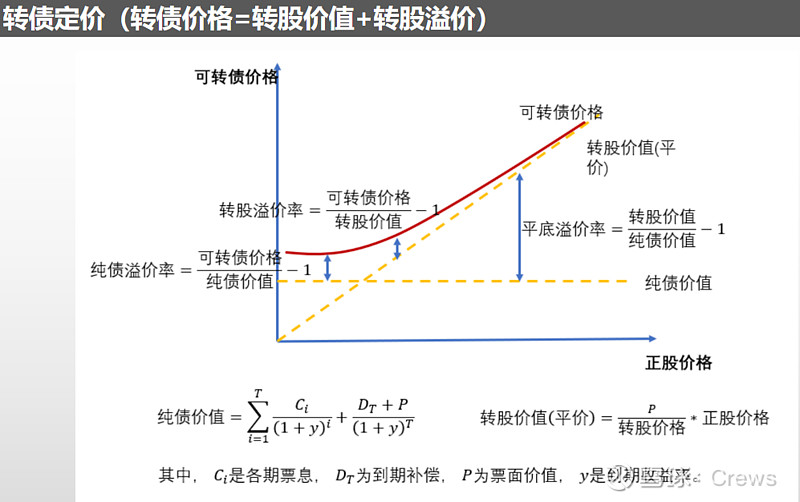

上面的表述中,溢价一直是作为一个边缘甚至负向的角色,在等权策略中初始溢价更是收益的损耗来源,但溢价绝对不是反面典型,事实上,转债超额的关键在于溢价率的把控。先从基础定价开始说起:

转债的定价包括两大块,一个基础的转股价值或者转债价值,一个是实际价格与上述价格的差异,我们把这个定义为转股(转债)溢价。简单讲我们把转股价格分成了 底价+期权的模式,底价就是由转股价格和债底带来了实打实的价值,这个价值取决于大家持有的转债的正股的价值,是可以看到了。而多出的部分,就是溢价了。这个东西可以叫对未来上涨预期而带来的期权费用也可以叫做一个明天会涨,接下来会涨的彩票,是希望之光。

希望总是好的。

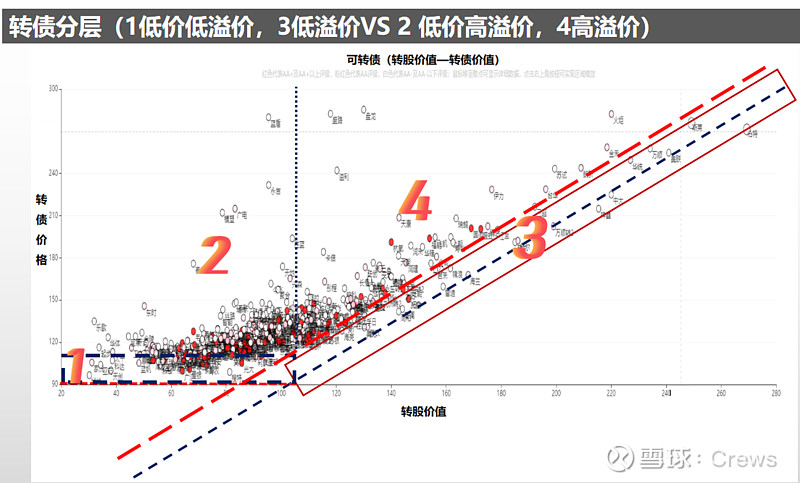

转债分层

我们以转股价值为横轴、转债价格为纵轴把转债塞进一个二维坐标中,结果是这样的:

图中左边0轴附近的线大致就是债底,右边蓝色45度向上的是股底,债券点离这两个参照线的距离就是溢价率了。

按照溢价和价格的分布情况,我们简单做一个分层。

低价低溢价区,2低价高溢价区,3高价低溢价区,4高价高溢价区。

转债如果以转股结束,最后的出口就是红色框的位置,不管前期在1.2.4区怎么蹦跶,最后都要从红色框漏出去,价格越高越靠近右上角。

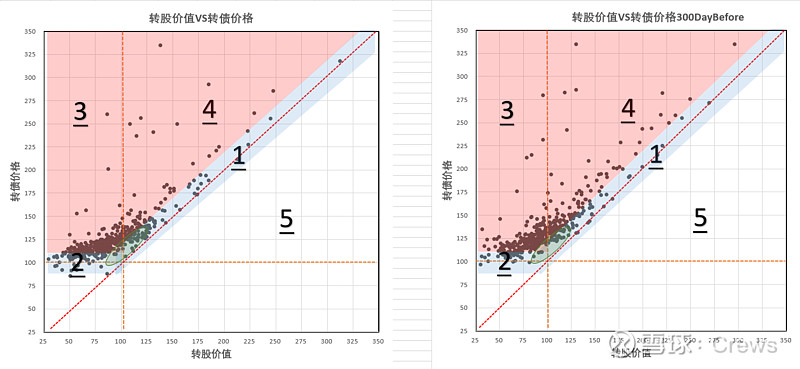

等权收益的提升是以整体样本的向左上角提升达到的,但是最终还是要从方框内退出结束,所以最近一年,转债最终还是在不断消化前两年的估值水平,存量的溢价率下降,退市的溢价率从高变成0.整体超额水平就有限了,我们拉了一个最近的分组和一年前的一个分组,看下变化情况:

比较明显的变化是散点比去年更靠近基准线附近,离散度降低了很多,这实际上也反应了最近一年随着转债进入转股期后溢价水平的下降以及整体溢价水平的下降。事实上整体下下移也是债券等权策略没有跑过正股等权策略的原因。

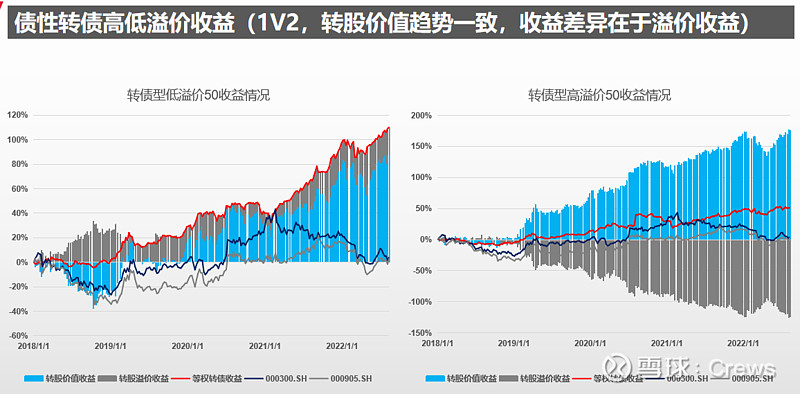

转债分层绩效

既然做了分层,我们试着分析一下不同区域转债组合的绩效情况,为了更清晰的看到价格变化的影响因素,我们把收益拆分为正股收益和溢价收益。

还是以转债分层的1,2,3,4区域作为观察对象,大概情况是这样的:

和上述的等权做的溢价分拆结果可以发现,正股收益和溢价收益在不同区域表现是完全不一样的。

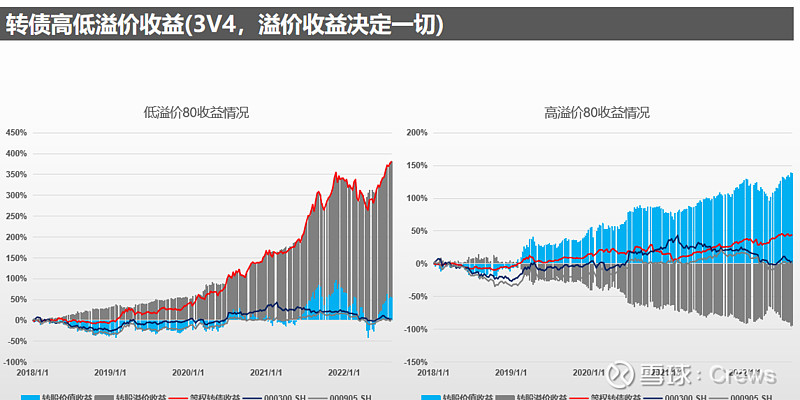

除了等权策略之外,利用溢价的变化也是一个重要的转债投资方法。

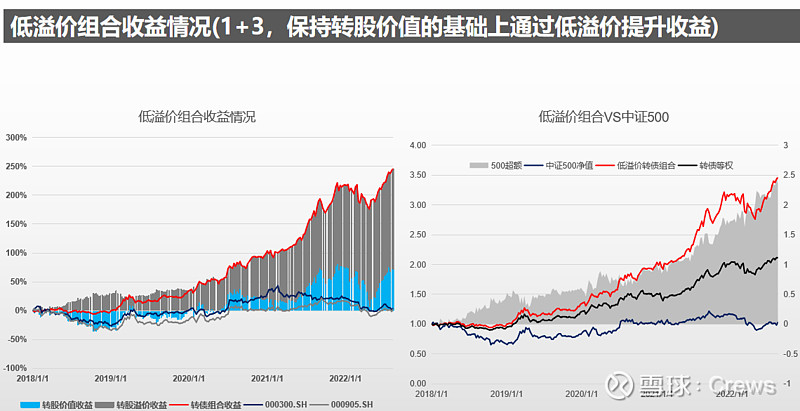

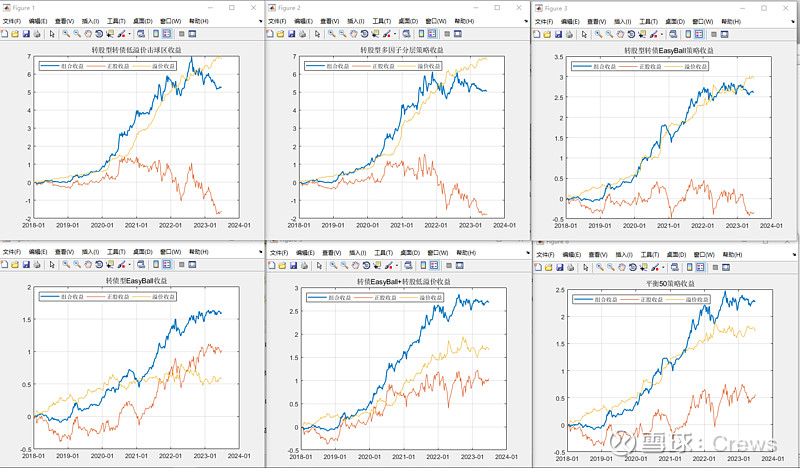

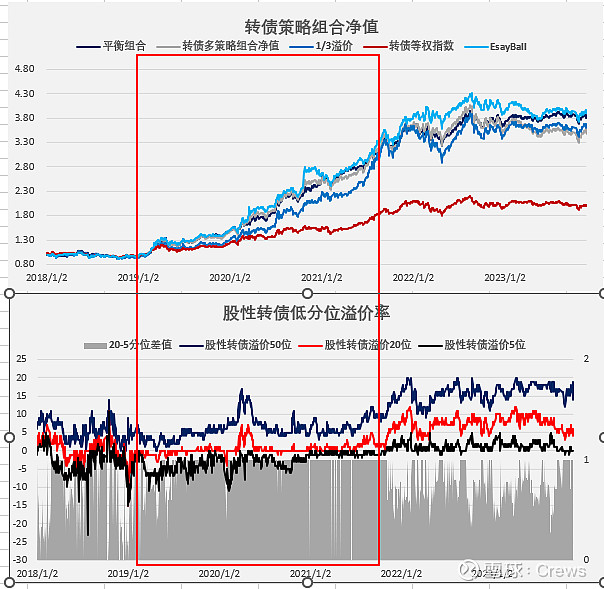

具体来说就是构建以低溢价为主的多因子策略可以取得和等权转债完全不一样的投资绩效。新的思路是构建低溢价为核心的这种组合,在保持转股价上升的基础上通过抓住溢价的变化提升收益。把溢价较低的1和3组合起来,我们把这个组合叫做转债平衡组合,同样我们构建了低溢价为主的(3)区为主的组合叫做转债多因子组合。转债平衡组合最后结果是这样:

转债甜点区

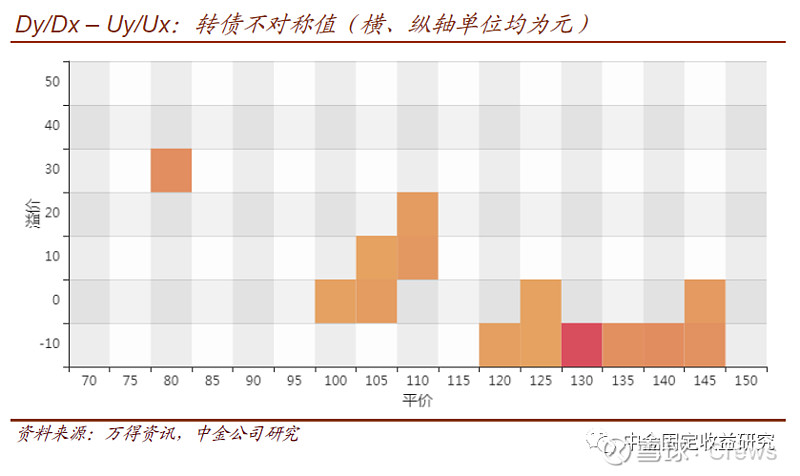

为什么会从溢价的分层得到一个新的收益特性的曲线,主要原因是溢价率变化带来的收益不对称性。

转债在教科书、介绍性材料中都被加上“进可攻、退可守”的标签,原因大多是从最终的结果展开的,转股的时候股票上涨的时候能跟上股票的上涨,快到下修的时候股票下跌的时候还有债底的保护和可能出现的下修加成,

但实际上大多数中间状态的转债是既没有到达高位转股向上,也没有一路下行到债底保护的区间,大多数时候是一个中间状态,在沿着债底和股底向右上角爬。好处是向上的过程虽然是溢价降低的过程,但如果向上不利,没成功的转债反而会受益于溢价的提升。这种特性带来了转债的涨跌不对称性。上涨的时候能随着股票上涨,下跌时溢价提供一些缓冲,中金构建了一个概念叫转债甜点区,大概就是上涨和下跌的不对称性最强的区间,大概是这样一个分布:

而这样的分布其实对应的转债常用的几个策略:低溢价、双低、低价。这些策略最后都落到了由1、3区间构建的低溢价类组合中。

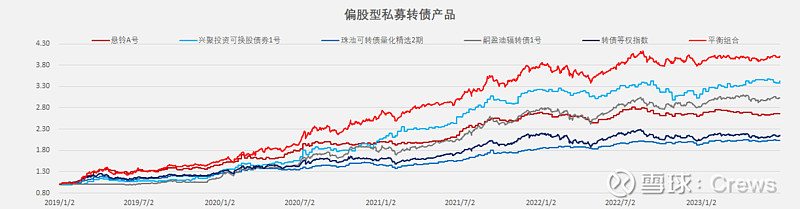

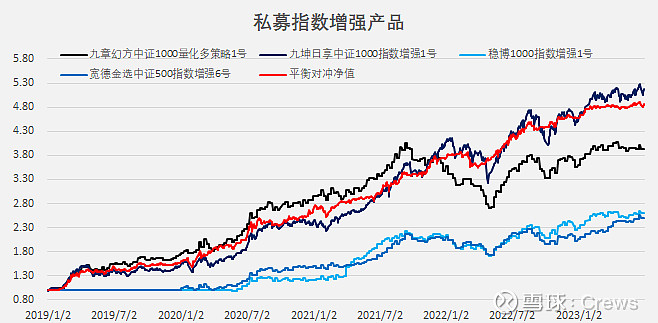

组合绩效VS 私募

由此我们通过观察转债市场,分层,构建多因子结构,建立一个等权转债组合、一个平衡转债组合(1+3),一个低溢价为主的转债多因子组合(3),这些组合的构建都没有太纠结于个券的资质,只是简单的分层。对应的绩效是什么样的?

从19年以来的绩效大致是这样的:

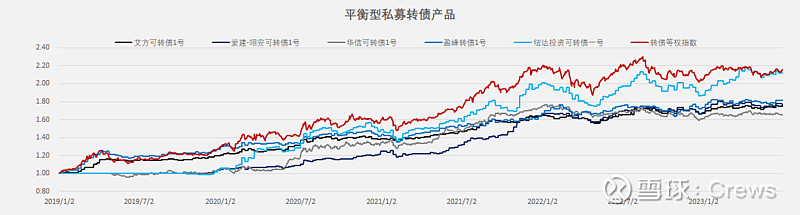

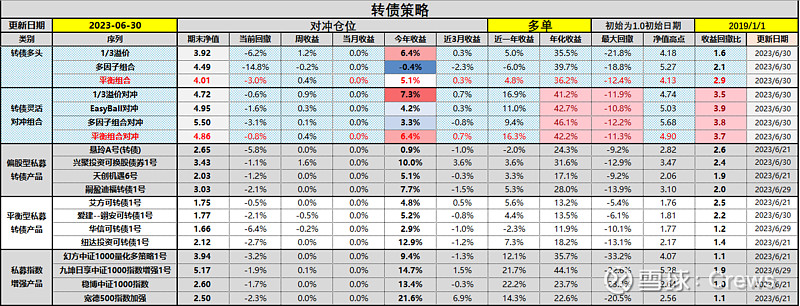

从结果上看,等权转债组合好于中证1000,转债平衡组合好于等权组合,多因子组合高于平衡组合,但波动相对较大。那这样的结果意味着什么呢?我们把市场上常卖的一些转债产品拉了下,分成了平衡性私募,主要比较对象是等权指数和偏股性私募,主要比较对象是平衡组合,结果如下:

结果其实很清楚,这个市场很透明,大家策略很一致,简单的就是等权策略,控制波动,整体收益15%回撤10%;或者就是低溢价的平衡策略,各家的结果其实都差不多。这东西就是一个Beta,没啥好没哈坏,也没啥高科技加成。

转债对冲

接受了转债Beta收益这个事实后,我们开始想能不能提升一下,提升的方向自然是底层资产的更优化,或者是对冲、择时等工具的加入。

底仓优化

底仓资产的优化其实也在做,不过大致上收益不是太好,几个方向的结果大致有:

1、选股没啥用,基本逻辑是转债的上涨是以消耗溢价率为代价了,如果本身在债券的500个票中能做出非常有效的alpha,为什么不直接上正股,同样的因子结果还不用损耗溢价率。收益能更直接。

2、事件博弈有加成,但收益提升有限。事件博弈其实做的是下修,就是超跌等反转,问题是近年来股票跌得不是太多,下修并不是那么频繁,而且下修的时间和时点的博弈其实很多取决于主观判断,这个和beta为主的思想不大匹配,更多的可能还是在等权策略中有绩效的提升。

3、网格交易有加成,转债交易成本其实不高,波动性还不错,构建网格交易系统,做波动率的收益有利于保持底仓的情况提升收益,而且实施难度并不高。

对冲

其实对冲的思路有很多,首先要研究的是对冲什么风险。整理了不同策略的正股收益和溢价收益的分拆,大致结果如下:

可以看到的结果是以溢价率为主的策略,溢价收益其实持续是正的,但是正股走势很拉胯,最近更是亏得不行。而平衡类策略,溢价收益和正股收益其实走势都很正常,大家慢慢悠悠的向上爬,互相交替上升。

我们能使用的对冲工具就是股指期货或者个券的融券,这些东西能作用的收益就是正股收益,对溢价没啥影响的。上面的结果告诉我们最优的结果是融券,如果可以的话,融券做掉正股跌幅,单吃溢价上升,是有可能做出一个单调向上的中性策略的,只是融券的成本、券源,如果有的话会是一个很好的方向,可惜我们没有。

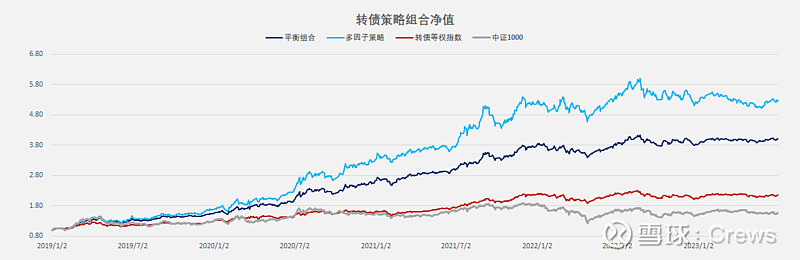

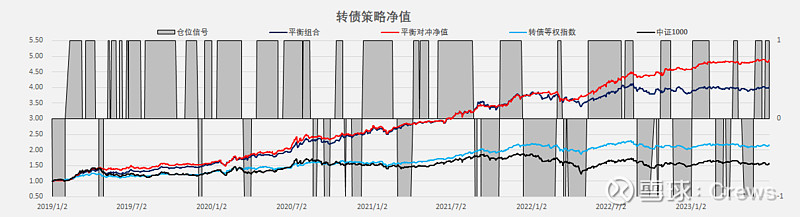

于是能做的只有拿着股指来对冲了。对冲的逻辑也很简单,我们不是有之前1000做的风格多空信号末,底仓70%,对冲70的仓位,强势上股指多单,弱势上股指空单。结果大致是这样:

大体上我们用1000的择时多空对冲了1000的正股,留下了溢价收益。整体绩效在牛市中基本没啥优势,但是在弱势行情中还是有效控制了正股的下行拖累。、

其他各个小策略的结果其实也差不多,大致就这样的结果:

至此,我们从简单的市场等权开始,构建分层组合,构建对冲组合,最后得到了一个简单的Beta,以平衡转债对冲组合为例。从19年以来的收益数据大致是:

年化收益42%,2、回撤11%,3、收益回撤比3.7。

这结果基本上超过了市场的转债策略,和股指增强策略基本也能有得一比了。

其他

从去年开始我们就在整理转债的数据,并做了一系列的观察指标,大致情况如下:

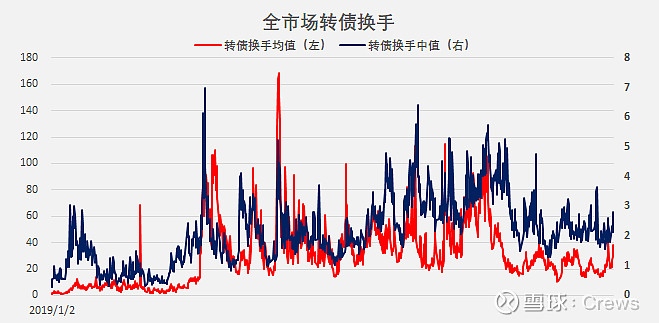

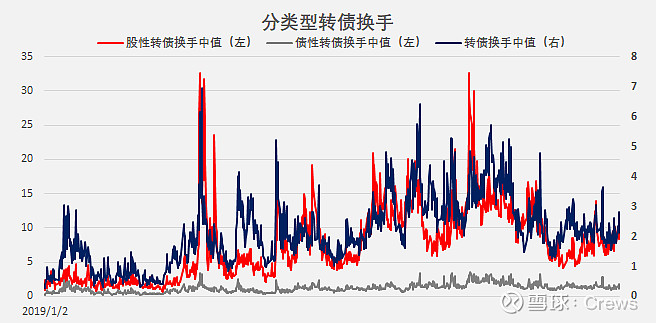

市场流动性

从去年的新规出来后,转债市场整体的流动性受到了影响,主要表现在全市场换手在下降,不过偏股型的转债换手其实并没有明显的下行,其实很重要的原因是缺乏赚钱效应了,转债是t0品种,有赚钱机会的时候,换手很容易上来的。整体流动性并不会受太大影响。

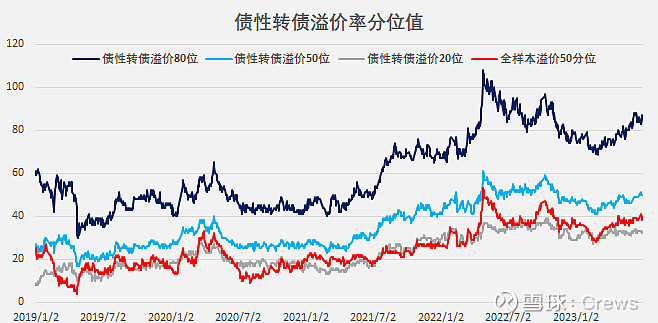

溢价率变化

溢价率其实最近也没啥问题,其实转债的溢价率和大家想的不一样,溢价率下行的途径有两个,一个是转债的下跌,一个是正股的上涨。溢价率的上行则是转债的上行和正股的下跌。相对而言,正股的走势对整体溢价率的变化影响更大,一个大跌前面掉下去的溢价率就又上来了,而靠着大家割肉产生的整体溢价率水平的下跌其实只有在大玩家券商、基金的大赎回的时候才会发生。

最大回撤

回头看转债的最大回撤,大多不是因为正股的崩盘或者转债的溢价的下行,更多的是以券商、基金为代表的大户在出现固收+策略回撤时对转债类资产的清仓减持。最近这些年券商、基金做了大量的固收+昌平,转债作为常用的固收+底仓,流动性好,规模其实一直是在上升的,而一但那天固收+收益不及预期,客户赎回潮开始,第一个受影响的就是转债,回头看转债最大的几次回撤,尤其是等权策略的回撤基本都是这个剧本。

不过好的消息是虽然大规模的赎回会带来一个极大的回撤风险,不过每次回撤都是好的加仓机会,为了赎回卖掉的转债也会在赎回平息后初步建回来的。

这是一个周而复始的过程,未来也一定会出现的,能做的只能是等等就好了。话说这个赎回的回撤还没法用权益类做对冲,如果真的顾虑的话,可能可以拉着30年国债做做伴了。

由此,我们整理了转债的一些基本情况,大致上我们预估等权转债有一个15%的年化收益,平衡转债有25%的收益,加上对冲后收益能上到30%。回撤大家基本都差不多10-15%,是一个不错的Beta收益,操作不麻烦,收益也还好,希望之后也会这样了,希望有用了。

近两年的市场变化

好的策略参与的人自然就变多了,随着机构和高净值客户的涌入,转债的生态出现了一些新的变化,但并不是什么好的方向。

一方面是市场没有了向上的基础收益加持、一方面是玩家的策略升级、一方面是新规后流动的退坡,多样的因素降低了转债类策略的收益上限。近两年出现了下面的情况:

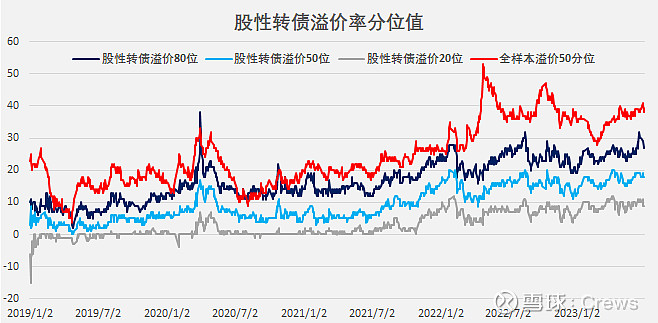

1、近两年低溢价类收益其实对应等权并没有超额

2、低溢超额主要来自于1901到2109的阶段

3、随着股性转债参与度的提升,负溢价的消失,降低了潜在的确定性盈利

4、近两年低溢价位水位的上升降低了盈亏的不对称性。

5、新的因子的研究、网格的加入、对冲的加入对后期策略有提升价值

6、低溢低水位的上升还有很大的可能是大盘太差了,没有给低溢的空间,后期即使行情变好,会不会出现韭菜长得没有镰刀快最后也没有太大的空间。

7、2208之后基本就是大家互割了。

然而迄今为止,转债相对于正股,仍然是一个更优的选择,只是没那么诱人了,更适合作为一个权益的基础配置而不是投机的高性价比配置了。