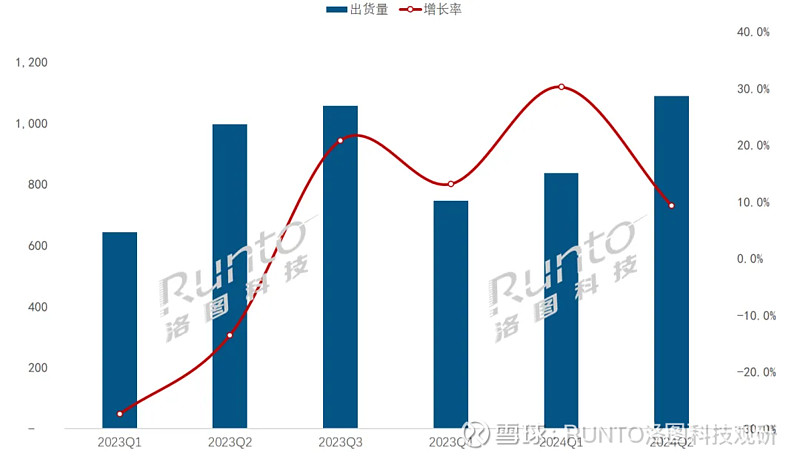

根据洛图科技(RUNTO)最新发布的《全球商用显示面板市场分析季度报告(Global PID Panel Market Analysis Quarterly Report)》数据显示,2024年上半年,全球大尺寸交互平板(Interactive Board,IB)显示面板的出货量为192.5万片,同比增长17.5%;出货面积306.4万平方米,同比增长19.2%。

2024H1 全球大尺寸交互平板显示面板出货及变化

数据来源:洛图科技(RUNTO),单位:千片,千平方米,%

从出货节奏看,第一季度受大尺寸面板市场交易情绪、价格上涨预期以及红海危机带来的物流风险攀升等因素影响,头部智能交互平板品牌提前采购备货,面板出货量应声增长30.2%。进入第二季度,是大尺寸教育交互平板市场的传统采购旺季,出货量同比增长9.3%。

2023-2024H1 全球大尺寸交互平板显示面板出货量季度节奏

数据来源:洛图科技(RUNTO),单位:千片,%

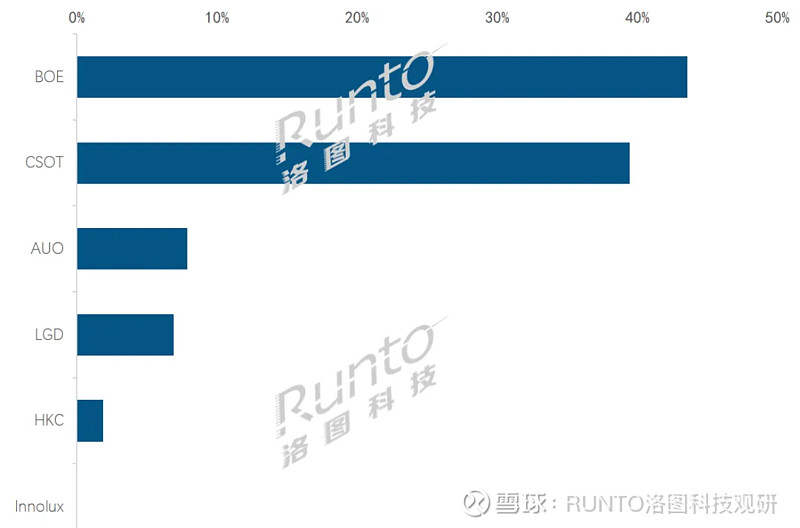

厂商格局:京东方、华星合并市占超80%

自2020年LGD(乐金显示)陆续关闭韩国境内的7.5和8.5代LCD面板厂,仅留广州8.5代线体之后,大陆面板厂商BOE(京东方)和CSOT(华星光电)在高世代线的优势就变的更加突出,成为大尺寸交互平板显示面板市场的双头部供应商。

根据洛图科技(RUNTO)数据显示,2024上半年,BOE和CSOT的合并出货量市占(CR2)达到83.1%,比全年同期增加了近1个百分点,面板市场集中度处于极高寡占型。若加上大尺寸显示面板第三极HKC,大陆厂商在全球市场的份额则为85.0%。

BOE以43.6%的出货量份额位居上半年交互平板面板市场的第一,且份额增长近0.5个百分点,出货量同比增长18.7%。BOE的出货量集中在75寸、65寸和86寸,内部占比分别为38.1%、33.5%和23.2%。其中,进入第二季度,因教育市场主需86寸产品采购需求增加,86寸开始和65寸出货量持平。

CSOT的市场份额为39.5%,份额增长近0.3个百分点,出货量同比增长18.3%。其中,第二季度排在了单季出货量首位,占比42.2%,环比上涨6.3个百分点。CSOT的主要产品线依次包括75寸、86寸和65寸,上半年的内部占比分别是35.9%、33.2%、21.7%。随着T9工厂的量产,大尺寸产品出货量持续增长,今年开始供应应用于宽屏场景的92寸和115寸产品。

AUO的市场份额为8.0%,份额增长近0.2个百分点。AUO的市占稳定且能有增长,一方面源于其高端客户的稳定,另一方面也是受益于韩系厂商陆续退出市场之时,整机厂商的供应链策略调整。

LGD的市场份额为7.0%,份额增长了超过0.3个百分点。终端企业为应对关厂提升了采购订单数量,其主要出货量分布在教育和商用均主需的86寸和65寸产品。

HKC亦主要供应86寸和65寸产品,内部出货量占比约为55.9% : 44.1%。

Innolux尚有零星出货,但在整体市场的贡献已几乎可以忽略不计,不到0.1%。86和65寸的内部出货量占比约为21.9% : 78.1%。

2024H1 全球大尺寸交互平板显示面板厂出货量结构

数据来源:洛图科技(RUNTO),单位:%

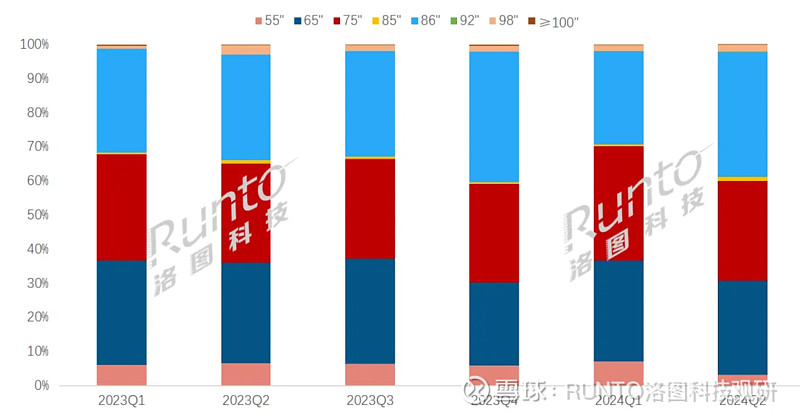

产品结构:平均尺寸达75.3寸;86寸是第一尺寸

根据洛图科技(RUNTO)数据显示,2024上半年,全球大尺寸交互平板显示面板的出货平均尺寸为75.3寸,较2023年同期增长了0.6寸。这一方面来自于尺寸段上移,75寸、86寸和98寸的出货量涨幅均在20%及以上,远超55和65寸;另一方面,则来自差异化超大尺寸92寸和115寸的上市拉升。

整体市场中,出货量Top3的尺寸是86、75和65寸,合计份额占整体市场的92.1%,同比增长1.6个百分点以上。

其中,86寸出货量居首,占比32.5%,该尺寸在教育市场的出货比重超过七成。75寸占比31.1%,在整机端拥有更高的性价比,在教育市场是第二大尺寸,在商用市场与86寸基本相当。65寸占比为28.5%,是商用市场的主需尺寸,出货量超过四成。

2023-2024Q2 全球大尺寸交互平板显示面板尺寸出货量结构及变化

数据来源:洛图科技(RUNTO),单位:%

市场展望:2024年全年出货量规模增长13%

整体来看,在2023年低谷期的基数下,今年上半年的面板出货量呈现增长态势,但仍不如产业预期。商用显示行业的景气度与社会经济密切相关。

中国市场是全球交互平板最主要的区域之一。今年上半年,中国经济三驾马车中,消费疲软,基建投资下滑,房地产投资大幅负增长;出口和制造业投资回暖是支撑项。

交互平板终端的主要应用场景是教育领域,其市场发展更大的取决于政府财政。今年上半年,地方化债、专项债发行进度较往年慢。而商用场景下,中国企业近年来的经营策略整体偏保守,采购相对克制,不少办公采购最终选择了价格更低、性能低配的会议电视。

海外市场中,当前全球贸易摩擦不断,全球制造业能否持续复苏也存在不确定性,美国等大的经济体虽然有韧性,但边际放缓,通胀反弹等均在影响着教育市场和商用市场的运行,因此外需改善的程度也有限。

洛图科技(RUNTO)预计,2024年全年,全球大尺寸交互平板显示面板的出货量为390万片,同比2023年增长约13%。

可以值得期待的是,中国政府在7月加大了支持大规模设备更新的政策力度,安排超长期特别国债大规模设备更新专项资金,用在工业、环境基础设施、交通运输、物流、教育、文旅、医疗等领域设备更新以及回收循环利用上,统筹考虑不同领域特点,降低超长期特别国债资金申报门槛,不再设置“项目总投资不低于1亿元”要求,支持中小企业设备更新。这将为大尺寸交互平板以及上游显示面板行业带来新的商业机会。