最近一段时间,A股行情再度陷入低迷,上证指数在3000点以下徘徊良久。

回到2900点吧,好像下不去;攻上3000点吧,好像又缺一口气。

于是大盘就在这100点的空间里来回踱步,行情有点清汤寡水。

行业板块方面,最近的热点也不太多。

上半年领涨市场的高股息三巨头煤炭、银行和公用事业,最近出现了分化。

中证煤炭指数自6月初开启回调。

中证银行指数在6月初也有调整,但很快又重返上升势头。

公用事业倒是一直在涨,但赚钱效应很难向外扩散。

其余板块,尤其是成长赛道,还是以徘徊探底为主。

然而,在这样略显清冷行情里,有一些积极的信号正在浮现。

观测指标1:股价与基本面的匹配程度

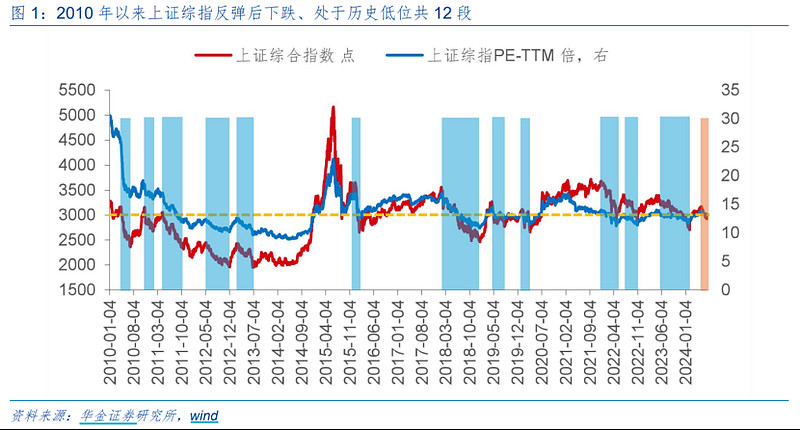

据华金证券统计,2010 年以来上证综指反弹后出现回调,处于历史低位区间共有12段。

12段时期有这些特征:

一是回调幅度较大,上证综指平均跌幅达16%;

二是反弹后调整期间制造业PMI、商品房销售、社零、出口、工业企业利润同比增速高点到低点回落的均值分别是3.2、25.1、5.7、24.5、9.6个百分点。

那么问题来了,本次反弹之后的回调,相比历史又是怎么样呢?

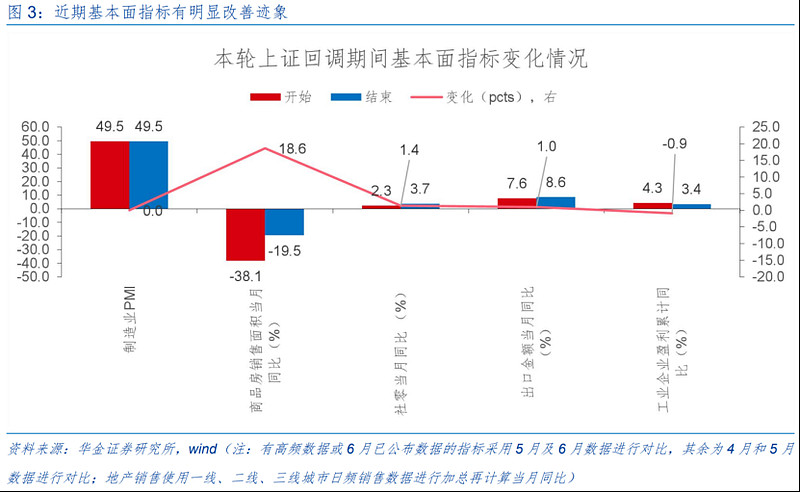

首先,跌幅方面。在短期基本面并未恶化的前提下,股价已反映悲观预期,A股短期调整已较充分。本轮上证综指自 2024/5/20 的高点到2024/7/9的低点调整幅度在8.5%左右。

其次,其余经济数据指标方面。6月制造业PMI较5月持平,维持在49.5的收缩区间;但商品房销售和出口同比增速均有明显回升,基本面出现边际改善趋势。

观测指标2:行业轮动指标

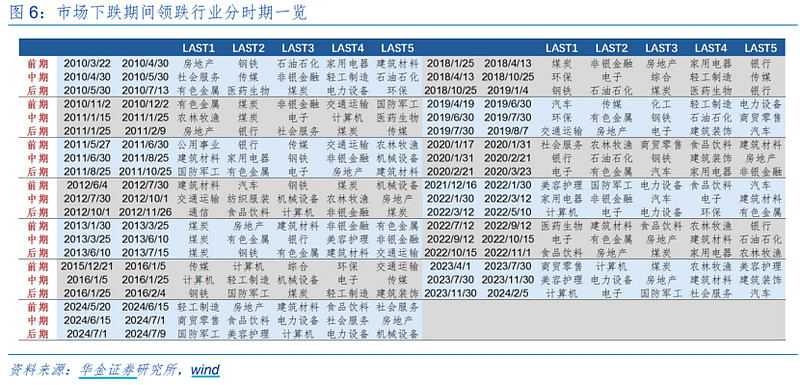

从行业轮动来看,多数行业均已出现调整,且符合历史轮动规律。

复盘2010年以来12次A股反弹后回落至历史低位的时期,可以看到行业轮动的规律:

一是周期性行业和金融行业最先受影响。

一方面周期性行业对宏观经济波动敏感,经济增长放缓或出现衰退迹象时需求预期下降,煤炭、钢铁、有色金属、化工等行业率先领跌。

另一方面金融行业在市场恐慌时通常面临 流动性紧张和风险溢价上升的压力,银行、非银行业在前期也通常表现欠佳。

二是消费在调整阶段的中期开始领跌,中期市场持续下跌下消费者信心受挫,消费品需求收缩导致食品饮料、家电、纺织服装等消费行业表现开始领跌。

三是科技新兴行业在后期领跌,后期随着市场进一步下跌,市场对高估值的担忧加剧导致多数科技行在市场下行后期领跌。

当前来看,多数行业均已调整,且符合轮动规律:一是5月20日以来,除了公用事业、电子、通信行业外,其余行业均已经下跌,平均下跌幅度达11.8%。

本轮下跌自前期2024/5/20-2024/6/15地产、建筑等周期行业下跌、到中期2024/6/15-2024/7/1商贸零售、食品饮料等消费行业领跌,再到近期 2024/7/1-2024/7/9 国防军工、计算机、机械设备等新兴成长行业开始领跌,行业轮动基本已经接近尾声。

除了上述三个底部信号之外,当前还有一些值得期待的变化和预期。

分子端方面,经济和盈利延续弱修复趋势。一是6月出口维持偏高增速;二是地产销售边际改善;三是A股中报盈利增速继续改善。

流动性方面,美联储降息预期上升,国内维持宽松;短期外资出现回流,融资、新发基金后续也可能改善。

风险偏好方面,短期可能边际回升。一是7月重磅会议和暂停转融券等政策可能改善市场情绪;二是海外降息预期提升风险偏好。

那么问题来了,底部信号叠加预期变化,如果行情在此出现反弹,哪个赛道有机会踩中市场的鼓点呢?

一旦行情转暖,方向向上,弹性会成为一个非常重要的决策因素。弹性越大的资产,理论的上涨空间可能也就更大。一般来说,成长属性、中小市值和热点催化是高弹性必不可少的要素。

先来说成长属性。众所周知,股票的上涨幅度在一定程度上与未来的发展空间成正比。

在行情低迷,市场情绪低落时,投资者的风险偏好降低,人们会倾向于选择发展稳定且高分红的资产,追求更多的“落袋为安”,所谓二鸟在林不如一鸟在手。

而在行情转好,市场情绪亢奋时,投资者的风险偏好会上升,人们就要去关注想象空间了。在乐观情绪的填充下,股价容易向理论的发展上限倾斜。越有前景的赛道,也就可能出现越大的涨幅。

目前的A股市场里,人工智能、新能源、半导体、创新药等行业具备相对较强的成长性。

再来说中小市值。众所周知,股价的变化是资金推动的结果。行情转暖后,资金进入股市,会推动股价上行。但具体上行的幅度,既要看资金量的多寡,也要看资产“体重”的大小。

一般来说,“体重”越小的资产,越容易被风吹起,飘到天上。而“体重”巨大的资产,可能需要10级狂风才能稍微吹动。因此,市值越小资产,其价格弹性也会更大一些。

最后是热点催化。一轮行情能走到什么程度,既要看资产本身的质地,也要看发动行情的火够不够热。

而眼下,最火的概念莫过于“新质生产力”。从概念上来说,新质生产力包含战略性新兴产业和未来产业两个部分。

前者包含新一代信息技术、新能源、新材料、高端装备、新能源汽车、绿色环保、民用航空、船舶与海洋工程装备等8大新兴产业。后者则包含元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络、新型储能9大产业。

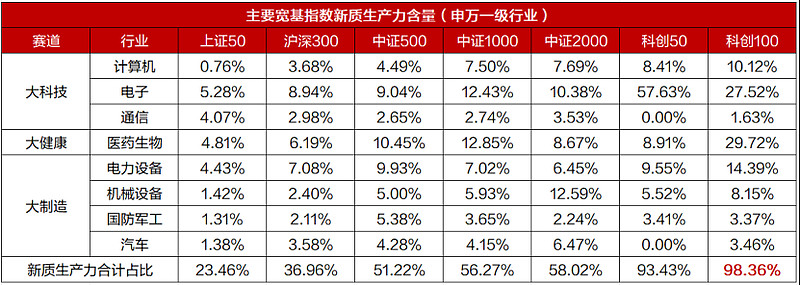

对应到股市,浙商证券认为,新质生产力对应大科技、大健康和大制造赛道。大科技包含计算机、电子、通信等,大健康包含医药生物等,大制造包含电力设备、机械设备、国防军工、汽车等。

一站式解决方案

目前,能够兼具成长属性、中小市值和热点催化的指数并不多,我们一点点来缩小范围。

首先,由于沪深主板的传统行业公司偏多,具备高成长属性的指数往往出现在科创板、创业板。其次,科创板和创业板的指数众多,还要再剔除掉两个板块的龙头类指数。最后,还要对指数的行业进行进一步的筛查,保证较高的新质生产力浓度。

综合以上三点,科创100ETF华夏(588800)所跟踪的科创100指数或许是一个不错的选择。

首先,科创100指数是科创板系列指数,而科创板是服务高新技术产业和战略性新兴产业板块,本身就具备高精尖、高成长的属性。Wind数据显示,科创100指数在2024、2025、2026年的预测收入增速分别为23.86%、19.06%和21.84%。

其次,科创100指数由科创板市值中等且流动性较好的100只证券组成,指数成份股平均市值仅为143.72亿元,中位数市值仅为118.11亿元,相对较小,弹性十足。

然后,科创100还具备较高的“新质生产力”浓度。

Wind数据显示,科创100指数中属于大科技、大健康与大制造范畴的行业累计权重为98.36%,显著高于主流宽基指数。

因此,如果行情就此回暖,兼具成长属性、中小市值和热点催化的科创100ETF华夏(588800)或许是一个不错的进攻选择。

相关基金:

【风险提示】1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9.A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。10.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。11.个股风险提示:基金管理人对资料中提及的个股仅供参考,不代表基金管理人任何投资建议,不代表基金持仓信息或交易方向,个股涨幅不代表本基金未来业绩表现,不构成任何投资建议或推介。