无论A股那10%上下的涨跌停收益损失,还是美股时不时百分之几十的波动下,投资者容易对0.1%到1%这样的微小变化不敏感。我们知道,在进行基金投资时,无论共同基金还是ETF基金都涉及管理费率问题,有ETF中不到0.1%的,有共同基金中高达5%的。在提及ETF优势时,无论什么理财人士还是媒体,都会提到ETF费率低这一点,人们有时候会纳闷,就那一两个百分点,有这么重要吗?

确实,在费率上,投资者容易出现盲点,比如0.1%和1%这两个数字,投资者往往容易结合资金总盘子看,不就0.9%的差别吗?但是换个角度了,一种极端情况,盈利0.1%和1%,从盈利额度看,是不是10倍的关系?还有人认为,我长期投资,不要光看这一两个点,好吧,我们暂且不说那老生常谈的大部分主动投资都无法战胜ETF挂钩的指数的问题,就算收益相当,会是什么情况?让我们做简单计算。

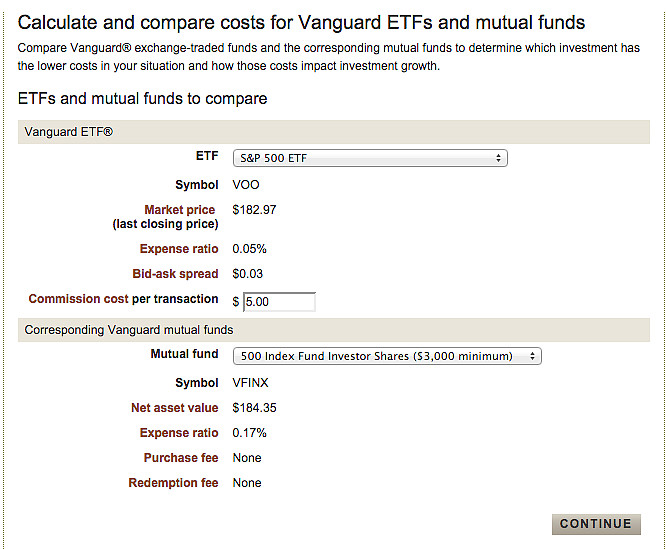

在这方面,先锋基金提供的自身产品的费率计算器是一个好工具,我们以同样挂钩标普500的ETF基金VOO和共同基金VFINX为例,两者费率分别是0.05%和0.17%,因为挂钩指数,所以即使共同基金,费率也很便宜,由于ETF涉及交易费用,我们假设每次交易费是5美金。

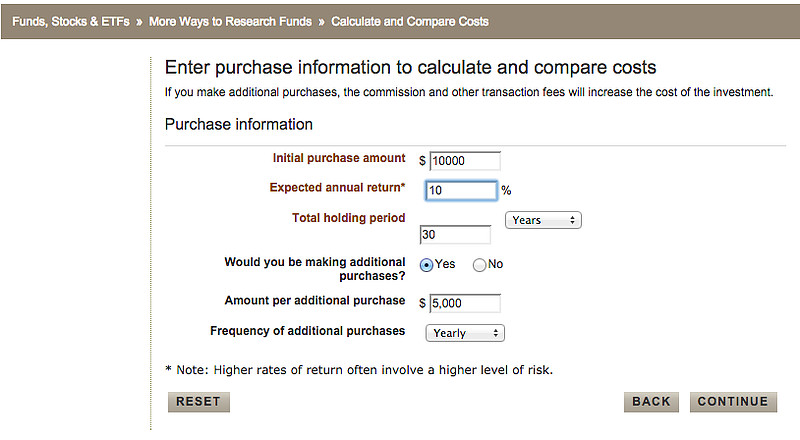

进一步的,我们长期投资,比如为了退休吧,从三十岁开始,投资三十年,起始资金1万美元,以后每年再投五千美元,假设这三十年的年化收益率是10%。

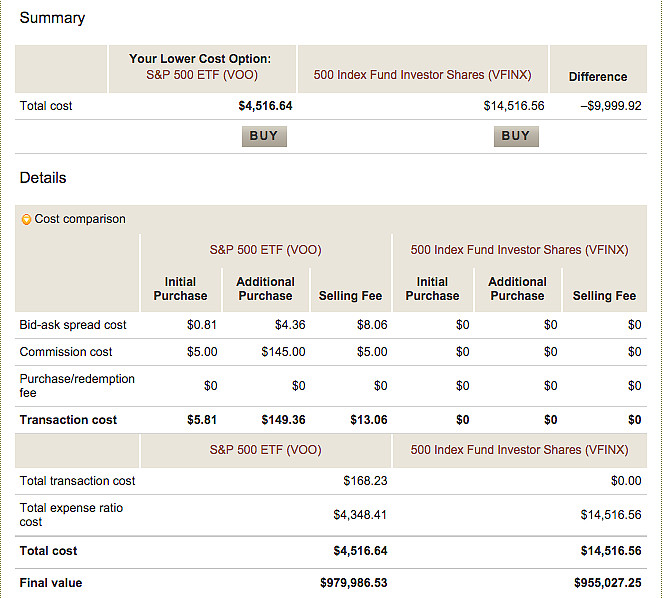

不考虑通胀,你这三十年多交了近万美金的手续费,可以给媳妇买个不错的包了吧,而最终收益看,你足足少赚了近两万五千美元啊,够带个人去马尔代夫非常爽的玩一趟了。

为什么会这样,其实还是复利的概念,你每年交的钱多是一方面,同时你为下一年投入滚动的钱也少了,日积月累,自然是这样的结果了。什么,十几万人民币还不够让你重视费率?再现实些,实际上,刚才这个例子已经是比较体贴的了,大部分主动型共同基金的费率都在1%以上,那些基金经理们不断说服你说他们投资本领强,多交些管理费是值得的,假设他们也能达到年化收益率10%吧,这次来个更简单的比较:

上面是一个面向退休的ETF组合,最终费率0.16%,下面是一个主动型共同基金的的费率,给1%已经是少见的低费率。结果应该够刺激了吧,你投百万美元,按照10%的年化收益算,三十年后少赚三百多万美元,一套豪宅兼北京学区房啊。保守些5%算,也是近九十万美元,北京买个小两居也能整位置不错的了。

所以,不停的强调ETF的费率优势是有道理的,越是长期投资,越是要注意费率控制啊。

原文地址:网页链接