所谓“单一决策投资组合”(one decision portfolio)是马文阿普尔在其关于ETF投资组合的作品《如何利用ETF基金在股市套利》(英文名“Investing with Exchange-Traded Funds Made Easy”,中文名来个“套利”其实挺有误导性,中文版已出版,翻译时有别扭,不过基本不影响理解。)中提到的投资理念,展开来讲其实就是分散投资,不互相关,重新平衡,尽管他介绍该方法的语境是美国ETF投资组合,但是思维方式依然值得在各类投资中参考。

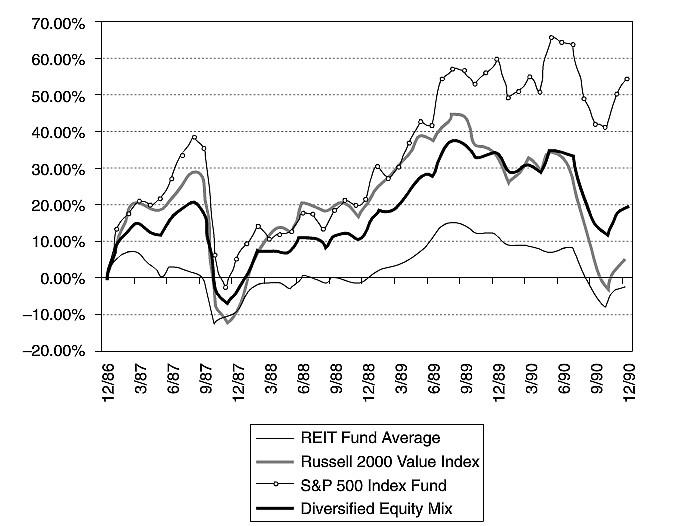

所谓“分散投资”已经是现代投资理念的基础,阿普尔提出,通常,在ETF组合投资时,和股票投资一样,选择波动趋势联系不大的投资混合在一起效果最好。比如投资三个板块:REITs,小盘价值股票,标准普尔500指数,其比例分配为40%,20%和40%,从1986年到1990年的历史数据看,可以以相对低风险的节奏获得中位收益:

在个人投资上,阿普尔算是个“悲观主义者”,他始终认为股市对个人投资者实在风险太大了,所以进一步的,对更保守的投资者,对那些追求比债券高一些收益,但是比股市安全的人来说,就是股票和债券一样一半。而股市配置按照上面的来,而债券则是投资级别的和准现金形式的国债组合。

标普500指数:20%

REITs:20%

小盘价值股:10%

投资级债券:20%

现金(国债):30%

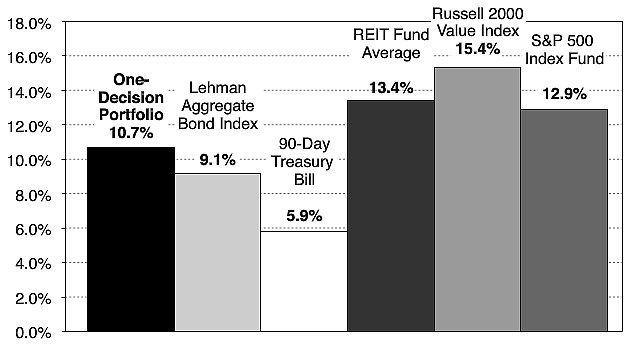

阿普尔从1981年到2005年总结下了下战绩,在整个投资期,单一决策投资组合有两年为负,标普500有5年为负,甚至在2002年亏了22%,当然最安全的是国债。

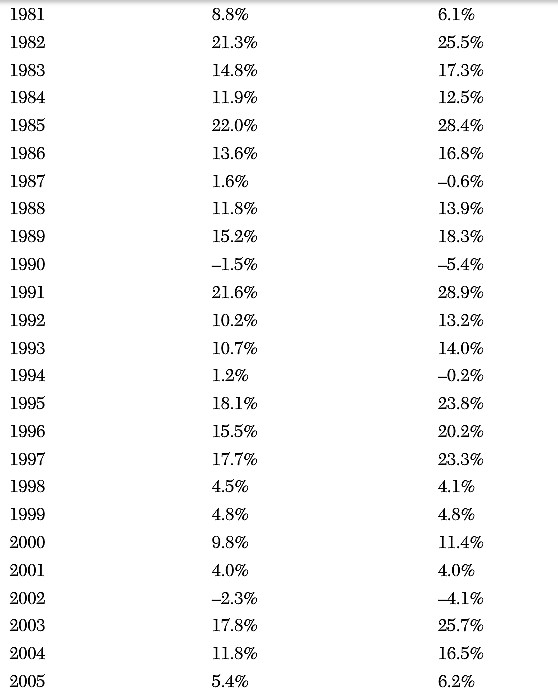

综合看,这段投资期类,各类投资的年复合收益率如下:

你或许会说,看看,长期看,还是标普500强啊,这是当然,这个跟投资定位有关,刚才说了,这是适合保守,追求债券以上收益的人的投资方式。或者再直观些吧,好比与25年买余额宝相比,这样的投资方式只有两年会有2%左右的亏损,但是整体获得高很多的收益,稍稍多付出些风险是值得的。而且整个过程由于痛感较轻,你更容易控制情绪,坚持原则,比如标普500在亏了22%的那年,多少人能保持定力?坚持投资纪律?个人投资者容易情绪化,所以,我们在策略上一开始就保持一种冷静和平稳的形态和方式为佳。

那么稍微激进些,留30%的现金干啥,投资进去,假设按照统一的股票和债券分布投资,那么就是:

标普500指数:28.6%

REITs:28.6%

小盘价值股:14.2%

投资级债券:28.6%

在同样的观察期来看,有3年亏损,最大损失5.4%,应该也可以接受,每年的复合收益率提高到了12.7%。

把两种策略结合看看整个投资过程的收益情况:第二列是带有30%准现金形式的单一决策投资组合,第三列是不带现金的单一决策投资组合。

最后一点关键的是重新平衡,这个跟在最近雪球方总(不明真相的群众)的文章《散户的生存之道》中的第3点提到的“追跌杀涨”类似。就是你按照单一决策原则对投资进行了配置,过了半年或者一年,你需要检查下最新情况,毕竟各个板块的趋势是不同的,毫无疑问,此时,根据投资的市值,其占比已经发生了变化。

此时,你需要重新平衡,即卖掉部分强收益的投资,补充部分相对弱收益的投资,重新保持组合的平衡。这一点容易让人想不通,不是说好的长期投资吗?不是说好的紧跟趋势吗?为毛涨的好好的还要减仓?这里要注意,阿普尔的建议观察期是一年,从趋势角度,太热的经过一年了可能减速了,疲软的经过一年了也可能要回暖了,比如如今衰的油气板块,过半年一年什么趋势?再比如如今火的生物制药板块,过半年一年什么趋势?而且阿普尔的建议是适当减仓,并不是整个砍掉,这种组合讲求的是安全的获得收益,本来互不想干的板块间,能都在适当时候获得彼此的收益,平衡中成长。

最后,就上面介绍的组合板块中对应的ETF简单列几支,当然,实际操作中,你的投资组合可能比这更丰富。而ETF在这里也体现了它的好处,如果配股票,比如小盘股,你不可能配100个啊,可能还是要选两三个,不小心踩雷还是可能的。

标普500:SPY,IVV,VOO,PBP

房地产:VNQ,IYR,ICF,RWR

债券类:LQD,VCIT,VCLT,SHY,IEF,TLT

原文链接:网页链接