如果只用一个指标选择投资标的,我会毫不犹豫地选择ROE

什么是ROE?

投资者做股票投资看财报的时候,一定会看到这个指标ROE(净资产收益率),如果你学过公司金融就知道净资产收益率和股东权益报酬率是相同的。

因为“资产=负债+所有者权益”推导公司过来“所有者权益=资产-负债=净资产”,所以我们不好理解净资产收益率时可以把它当成股东权益报酬率。这是衡量上市公司盈利能力的重要指标。

杜邦分析法看公司

沃伦巴菲特曾说过,如果只能用一个指标去选择投资标的,他会毫不犹豫地选择ROE。那如何看通过ROE分析出公司的优势?下面我教大家一个基于ROE派生出来的“杜邦模型”即杜邦分析法。

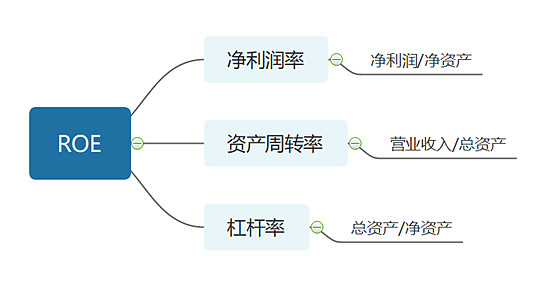

杜邦模型告诉我们,ROE=净利润率*总资产周转率*财务杠杆率。净利润率=净利润/营业收入;资产周转率=营业收入/总资产;杠杆率=总资产/净资产。

细心的朋友看下图会发现三个比率乘起来通过约分最终变成了净利润/净资产,那这就是ROE原始的公式。

实例列举

第一类先看净利润率高导致ROE较高的,这些都是行业整体毛利有优势的公司,往往有着较高的净利润率,市场上典型的代表就是白酒行业的贵州茅台、手游行业的吉比特、医药生物行业的华兰生物等都拥有着较高的毛利率和净利润率。前两家公司毛利率在90%以上,净利率在50%以上明显属于的好行业好公司。

用净利润率提高ROE是最困难的,因为其他公司存在很多天然的壁垒无法进入,所以高净利率的公司往往有着比较不错的ROE。

第二类资产周转率拉动ROE,这类属于消费频率较高的行业公司,像国内的快消品涪陵榨菜、青岛啤酒或是美股的可口可乐、亚马逊等。这类公司的生意模式比较明显,以低价快速占有市场,通过“价格极简”的手段吸引大量消费者购买,其出售的产品往往以量取胜,在销售的产品单价不高的前提下,必须努力挖掘销售渠道开拓市场。

第三类杠杆率较大拉动ROE较高,比如金融行业的公司例如保险行业的中国平安、银行业的招商银行和宁波银行等,这类公司天然需要高杠杠来维持业务的进行,但杠杆也分为低息杠杆和无息杠杆,比如保险业的浮存金带给伯克希尔哈萨维的资金就是无息杠杆,再比如银行业吸纳存款带来的资金就是低息杠杆。

杠杆率拉动的ROE是不稳定的,所以我们在分析金融行业的公司时往往不会过于关注净资产收益率,后面出文章会单独讲如何分析金融公司。这些带有“无息和低息”杠杆的公司,尽管杠杆率过高但也不会出现资不抵债的现象。

结论

抛去金融行业和周期性行业,ROE是一个衡量公司是否有护城河的很好指标,可以初步判断一家公司在同行业内是否有竞争力。当然我们需要具体拆分出来净资产收益率的“三率”来比较同行内的相互竞争优势。

以白酒行业为例,我们看到贵州茅台ROE遥遥领先五粮液和泸州老窖,再去分析为什么茅台的ROE这么高,从指标到茅台线下实际运作模式,就不难看出其优势了。

同时还要铭记,不可只以ROE为标准做投资,因为ROE只能帮我们选择好行业和好公司却并不能看出是否有好的价格。(更重要的一点,上市不久的新股可能会美化财报)

买股票其实是在买公司,要真正懂这家公司才敢长期持有获得高回报率,不经过仔细研究买的股票随便一个风吹草动就会削弱我们的持股信念。 #今日话题# $贵州茅台(SH600519)$ $隆基股份(SH601012)$ $美的集团(SZ000333)$