作者:阳新芽 德清老钟

最近两年,房地产行业有两个当红指标:ROIC和ROE。ROE是老面孔了,很多人都熟悉。但ROIC是什么,很多人还有点云里雾里。

ROE高的,ROIC不一定高。为啥?因为前者带杠杆,后者更凭房企内在的经营实力。这也是为什么去年以来,诸多大佬频频表示,今后要重视ROIC。最近“三道红线”重压之下,加杠杆的空间进一步被压缩,ROIC会更加重要。作为地产人必须要对这两个指标以及背后的含义有清晰的认识。毕竟,搞懂了公司的重点你才能更好地做工作——哪些是必须要重视的做好的。

01

什么是ROE与ROIC

在巴菲特眼里,ROE是衡量生意最核心的指标。那什么是ROE呢?

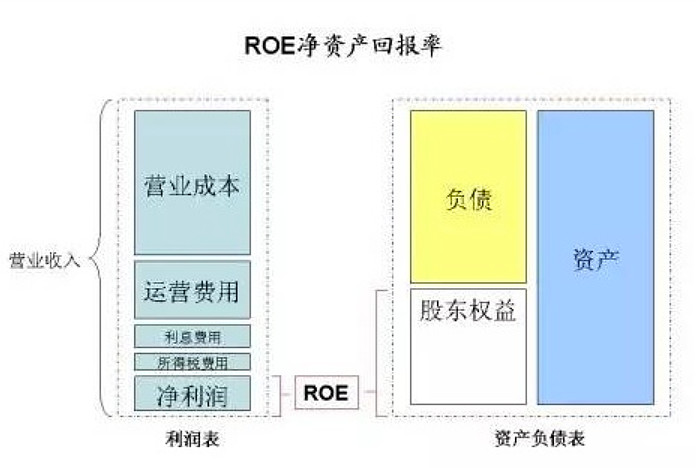

所谓ROE(净资产收益率),就是股东净资产的投资回报率。

ROE的计算公式:

ROE=归属股东的利润 ÷ 股东投入的资金(方便理解的公式)

举个例子,小青开了个奶茶店,一年下来投入资金200万(其中借款100万),利息5万、净利润15万,那么小青这家奶茶店今年的净资产收益率:

ROE=15万÷(200万-100万)=15%

ROE当然是越高越好,意味着给股东的回报越高。如果ROE小于一年的定期存款(比如5%),那这家公司的股东还不如把资金撤回来去存银行。

但是正如小青这个例子,一家公司的资本投入不单单是股东的钱,还有使用杠杆(贷款)借来的钱。这就有了另外一个指标——ROIC。

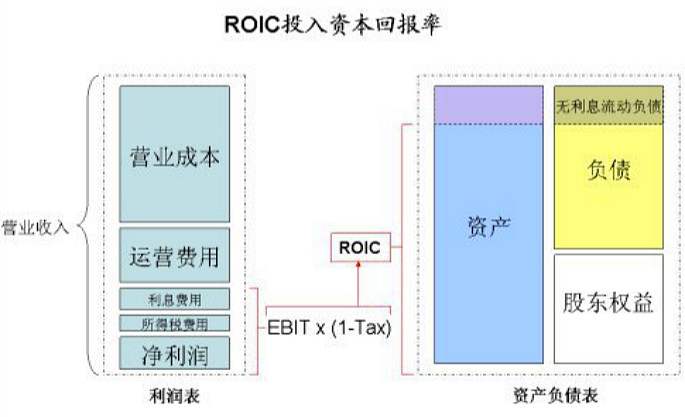

所谓ROIC(投入资本回报率),可以近似理解为“股东和债权人投入资金总和的回报率”。也就是说,计算ROIC的时候,不区分资本投入来自于股东,还是来自于债权人。

ROIC的计算公式:

ROIC=企业息前税后利润 ÷ (股东投入资金 + 债权人投入资金)(方便理解公式)

还拿小青这个例子来说,

企业息前税后利润=(净利润+利息)=20万,

投入总额=(股东投入+贷款)=200万

ROIC=20万÷200万=10%

02

杜邦法拆解ROE

用于解读ROE最著名的工具莫过于杜邦分析。杜邦分析把ROE拆解成了三个指标,每个指标分别代表企业在某一方面的特征。

图片上传中......

杜邦分析把ROE拆解为三个比率指标,分别是

1)销售净利润率;

2)总资产周转率;

3)权益乘数。

接下来,咱们将逐一解读这三项比率指标。

1、净利润/销售收入=销售净利率。这一部分反映的是公司的盈利能力的指标。

之于地产开发来说,主要就是控成本,高溢价。我们都希望能低价拿地,相对溢价卖房子,例如以前碧桂园的“劳斯莱斯”。

2、销售收入/总资产=总资产周转率。这一部分是考察公司资产运营效率的一项重要指标。

举个例子,小青年初投资10万开了个烧烤摊,一年总销售60万的烧烤,那么其总资产周转率为600%

查了一下,2017年TOP20房企平均总资产周转率为0.41,TOP100房企平均总资产周转率为0.25。这也说明头部房企平均周转能力,显著强于普通房企。

3、总资产/净资产=权益乘数。这一部分是考察企业融资杠杆能力。

其中,总资产=借的钱+自有资金(所有者权益)

一般来说,权益乘数越大,即是财务杠杆越大,说明融资能力越强。当然,小股操盘也是提高杠杆而经常采用的方式。

总结,ROE的杜邦分析给我们揭示了地产赚钱的三大武器:

1、控成本,高溢价;

2、提高运营效率,快周转;

3、高杠杆,借鸡生蛋。

03

ROIC的意义何在?

ROIC的逻辑是:衡量企业投入所有资本后赚钱的能力,反映公司的主营业务上的盈利能力,说白了就是反映了生意是不是好生意。

相比股东回报率(ROE),ROIC剔除了非经常损益以避免其影响,并还原了杠杆前经营性资产(剔除了超额现金等)的获利能力,更加能反映真实的项目盈利。

04

ROE和ROIC的运用

1.ROE和ROIC分别考核什么?

ROE更多是从自有资金的视角来强调股东回报能力,其综合了融资、周转等角度来评价公司的经营能力。

ROIC更多强调项目本身的盈利能力,由于反映的是全投资,其管理逻辑更为下沉。

所以,在选择ROE和ROIC进行考核时,主要是分别考量的是项目的融资杠杆和快周转运用能力,或项目本身的管理和盈利能力。

2.哪些房企适用ROE,哪些适用ROIC?

越来越多TOP100房企,像碧桂园、万科、保利地产、龙湖地产等公司都在采用ROE和ROIC作为主要考核指标,但是不同公司发展计划和所处阶段不同,对指标的选用也不一样,哪些公司适合ROE,哪些适合ROIC呢?

正如文上所述,ROE表达的是公司股东层面的回报,更侧重考核的是杠杆、快周转能力,所以,对于一些需要冲规模,高周转的企业,会比较喜欢采用这个指标对区域公司进行考核。

但是对于一些比较侧重项目利润、对融资市场需求没有那么大,经营偏稳健,需要考核负债风险的公司,则偏好于ROIC。例如一些央企和偏利润型公司龙湖等。

最近融资“三道红线”的出台,也可以看出国家在对地产公司的未来发展走向上,越来越偏向于紧控负债。从西方国家的地产发展来看,未来ROIC会慢慢C位出道。 #今日话题# $万科A(SZ000002)$ $保利地产(SH600048)$ $中国平安(SH601318)$