读巴菲特致股东的信原文 Day4

今天继续1999年的股东信。

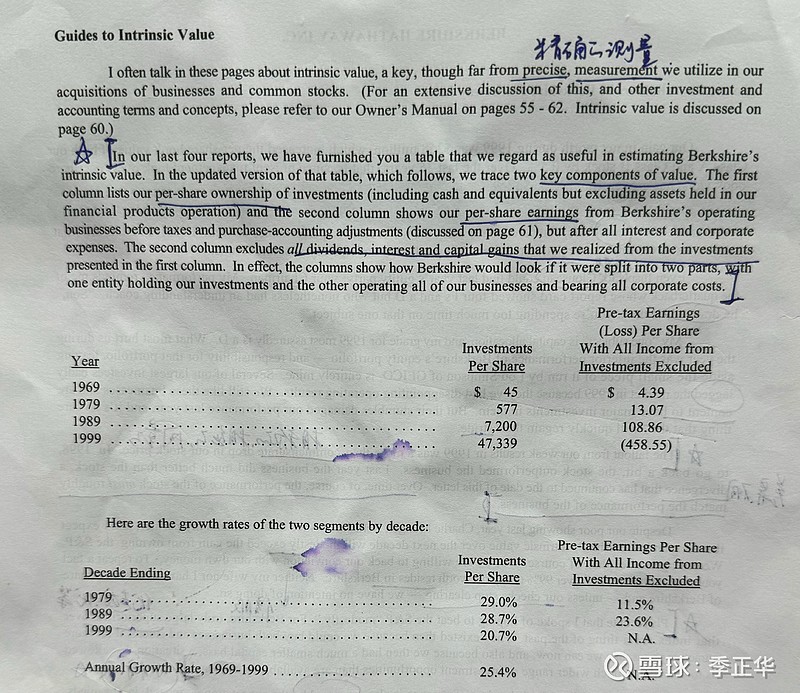

内在价值是巴菲特用来做投资决策时使用到的核心数据之一。巴菲特在1999年致股东的信中,连续第四年开诚布公地以伯克希尔为例展示他评估一家企业内在价值的方法。

总体来说,公司的内在价值主要有两部分组成。第一部分来自日常经营需求以外的、用于投资的资产增值;第二部分来自于扣除第一部分资产投资收益后的营业利润。投资资产的增值以及营业利润的增加,就如同飞机的左右两个引擎,助推伯克希尔这家纺织厂一飞冲天。

第一部分的投资资产,相当于类现金资产,很容易在公开市场匹配其公允价值。按照巴菲特选股的标准之一,好公司的经营并不需要资本支出,第二部分的经营利润,也可以等同为经营产生的现金流。而公司在其生存期间,预期产生的现金流折现,就是公司价值的第二组成部分。

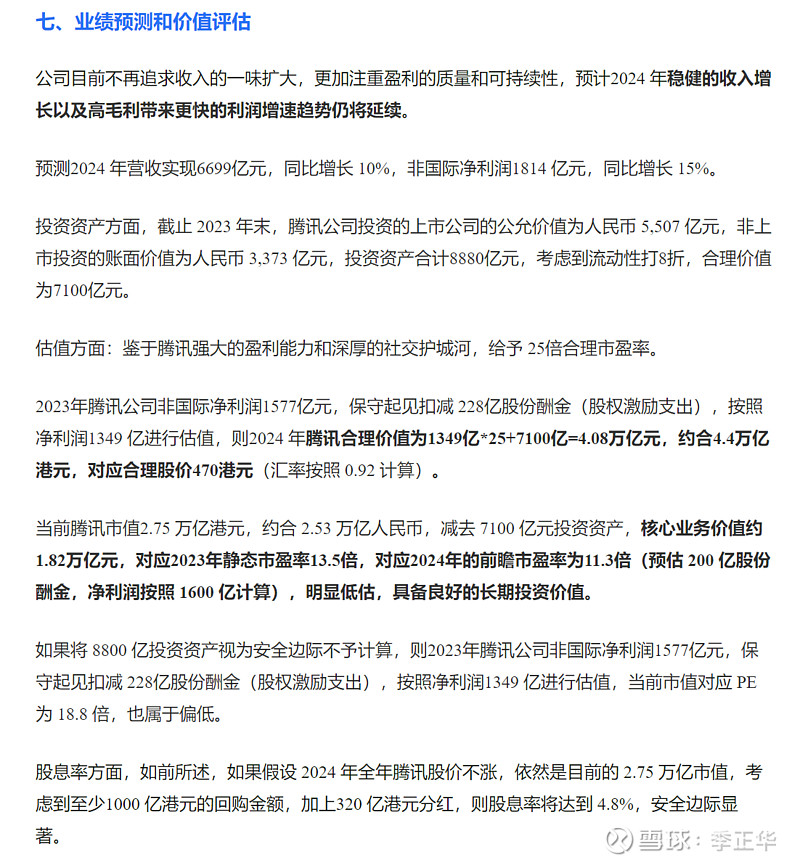

图片2,节选公众号“昆仑侠”对腾讯控股的价值评估过程,给大家具体演示下,其方法追根溯源就是巴菲特在25年前苦口婆心白纸黑字反复啰嗦的“笨办法”。

方法很简单,没几个挣钱的,世界级难题。