报告期内,公司实现营业收入 158.04 亿元,同比增长 8.72%;实现利润总额 20.50 亿元,同比增长 0.15%;实现归属于上市公司股东的净利润 13.62 亿元,同比增长 7.45%; 实现基本每股收益 0.4011 元/股,同比增幅 7.13%;实现净利率 9.56%,较上年减少 0.82 个百分点;实现加权平均净资产收益率 7.70%,较上年增加 0.77 个百分点(摘自中期财报)

1.营业收入,寻找问题

二二季度营业收入同比增长19.65%,参考相关行业大V的预期,蓝光发展的二季度营收增长显然是符合预期的,虽然业绩较好,但是该分析还是分析 ,先看一组图片,见下图(来自半年报p10/168)

2020年1-6月房地产业务分区域销售情况表

主要数据解读:公司层面的给出的解释是:营业收入变动的原因主要是报告期结算规模增大所致 ,故进一步查看企业的“”应收款项“”状况,发现企业的应收票据和其他应收款确实在今年结算规模大幅度增加,具体包括 药品销售票据结算增加(主要是偏向于迪康药业)、合作开发项目增加;蓝光发展是四川本土地产企业,从报表中也可以看出,销售收入主要来源于华中、华东区域,销售面积50%,在华北、华南区域相对没有竞争力,但是为什么在滇渝区域销售的占比也小,我目前没有答案,还要找资料进行证明。上半年受疫情影响,但是蓝光发展得预期收入期望还是比较吻合,虽然受到疫情影响,总的来说上半年蓝光还是交出了不错的答卷。

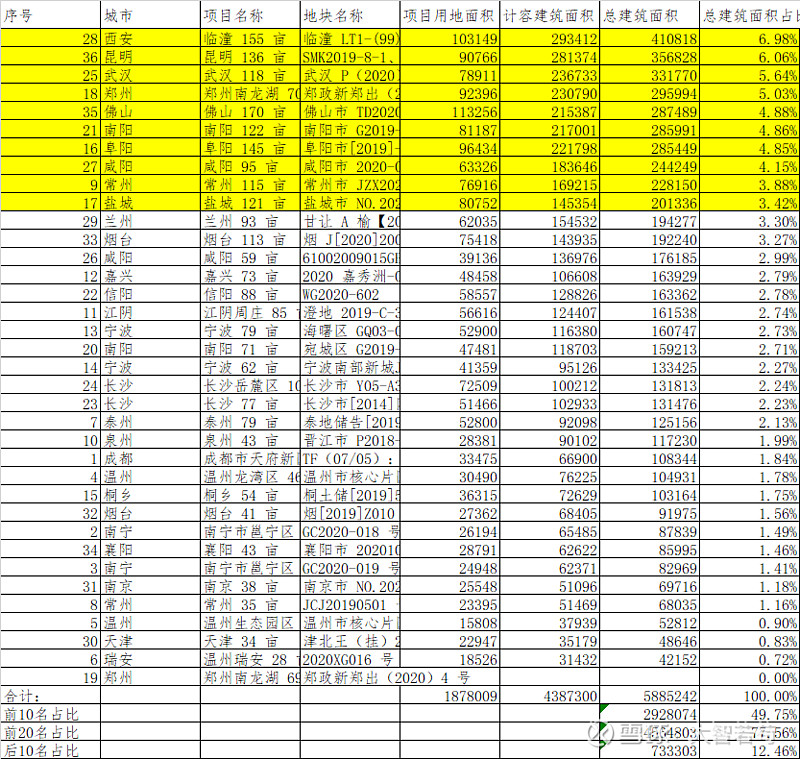

2.土储情况

对房地产开发公司来说,土地储备是长期发展的关键,根据半年报显示,蓝光发展2020年上半年新增了项目36个,总建筑面积约588.52万平方米,其中76%分布于华东和华中地区s(p10/198),这其实跟主营收入构成存在直接关系,主营业务收入中也是以华中和华东区域为主,土储面积前10名主要集中于一线和新一线城市的,结合人均消费水平,增长的潜力较大,据蓝光发展透露,这新增货值约800亿元,其均价较2020年上半年销售均价,提升近五成;聚焦高周项目平均单项目体量16万平方米左右。截至2020年6月30日,蓝光发展总货值约3100亿元,较2019年末增长15%;总货值中新一线、二线及强三线占比达到7成。

3.净负债率

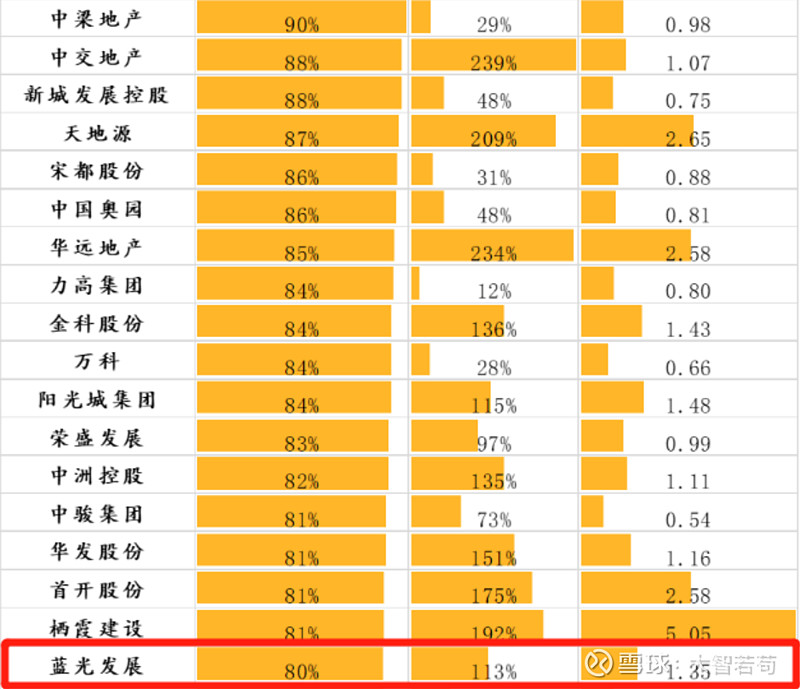

房地产为高负债企业,也是国外投行评估房地产一个重要指标,房地产净负债率是指有息负债减去账上现金的差额除以公司权益减去永续债后净额的值,截止6月份,公司总资产达到 2,279.95 亿元,扣除预收帐款后的资产 负债率为 68.58%,净负债率为 105.69%;期末公司预收款项 756.26 亿元,在手现金 252.69 亿元,净负债率高于100%的红线,此外,蓝光发展的资产负债率为80.84%,剔除预收款后的资产负债率为71.34%,也超过70%的监管红线;公司现金短债比为0.75,超过现金短债比不低于1倍的监管红线。

比较高的净负债主要有以下两个原因:2020年新增72亿的长期借款,

图片来源:诸葛找房数据中心

9月25日,蓝光发展董事、首席财务官欧俊明公开表示,公司坚持财务长期稳健政策,今年将匹配发展需求及积极运用经营杠杆、权益杠杆,合理控制扣预后的资产负债率不超过70%,净负债率不超过100%,未来财务杠杆将较半年度相比稳中有降。

4 公司经营性现金流净额

蓝光发展 经营活动产生的现金流量净额 2020上半年-837亿,去年同期是25亿,同比下降 34.48%,说明今年上半年公司的净流出比较大,其中原因主要是公司仍在大规模的拿地,这也是为什么公司的资产负债率如此高的原因了

5.应付账款和其他应付:这两个的会计科目加起来265亿,180亿涉及主要是“合作开发项目”,提到这个就不得不提应收账款科目,应收账款是房地产管理中比较令人头疼的科目,应收账款是企业持续经营的关键,况且一旦你的资金被别人占用,企业还要提取坏账准备,而老板最,喜欢的是“应付账款”,因为应付账款 在经营状况比较好的的条件下,意味着你可以花着别人的钱进行资金运营,当然,这需要运营得好,不然会导致资金链断裂。

6 合同负债 蓝光发展今年上半年得合同负债为694亿,占比总资产的30.45%,那合同负债是不是一项负债,其实是这个意思,合同负债是收入准则当中一个重要的会计科目,意思是企业先预收了企业的房款,房子还没有交付,放在在后期进行交付,其实,从经济实质上来看,是企业流入,这个会计科目的数字是应该越高越好的,从这个科目,其实我们可以看到,蓝光的持续经营能力是不错的 比如今年上半年的营业收入维持在比较好的收入预期,其中合同负债做出了比较大的贡献

7 蓝光今年上半年的利息是27亿,具体包括:分期付息到期还本的长期借款利息、企业债券利息、企业借款应付利息等,半年报中没有找到利息资本化的金额,参考2019年年报,利息资本化金额是47亿,平均融资成本是8.65%,资本化利息在后续期间按实际利率进行摊销,总的来说,蓝光的融资成本是非常低的,利息资本化金额也是控制得合理的,不像有些房地产企业,有息负债的规模是蓝光的好几倍,利息资本化金动不动就上百亿,而报表上的利润又非常少。这就非常危险了。

几年下来,确实看到了蓝光的快速发展,到目前的跨入“千亿俱乐部”,不可否认的是蓝光的业绩不断稳定的在增长,这是事实,2018年业绩是22亿,2019年,业绩33亿,2020年是50亿;第二 蓝光发展成长性很高,目前实行的是“双总部制”,上海成都双总部,随着全国的战略的不断布局,业务版图不断拉开,成长性是比较高的 ;三是公司的治理层优异,积极地人才奖励政策,以高薪养人才,有好的人才战略才能促进公司持续的发展。

纯属跨行业小白,也花了时间搜集资料学习,如果写错了感谢大家的指正批评。