董明珠直播带货高能手抖,是不是意味着渠道变革?

事件:

因为疫情,电商直播成为今年最热门的话题,复盘股票,就会发现有不少的“直播概念股”股价迅速飙升,果然股价这东西,始终逃不过收到经济、政策、社会行情、主力资金的影响,在中国新兴资本市场上,确会资金的影响程度更多一些。

在格力2019年业绩承压和一季报不及预期的情况下,“董小姐”也加入了直播——这个新零售模式(马云最先提出),可能这就是战略吧,适时而动,不得不说,厉害!假如ofo倒闭的时候能想起直播,命运是不是不一样,线上直播抢购拼多多补贴,然后下单,为自己赢得退押金的机会,直播的利润风口是不是可以拯救ofo,毕竟体验了如此多的共享单车,只有ofo的用户体验最好,哦豁,扯远了,还是看看董小姐的直播回顾:自4月24日起,董明珠共进行3场直播带货活动。4月24日,董明珠在抖音开启直播首秀,由于预判不足、网络信号差等原因,总销售额为23万元。5月10日,董明珠搭档快手头部二驴、平荣夫妇在快手进行直播,半小时销售额破1亿元,3小时总销售额达3.1亿元。5月15日,董明珠搭档业内测评师王自如在京东进行直播,总成交额突破7.03亿元,创下家电行业直播带货史上最高成交纪录。6月1日,董明珠携手任泉、王自如、李海川、王羽潇和姜华共同直播,董明珠+明星+技术保障,果然,成交总额突破65.4亿元。从4月24日到6月1日,董明珠一共做了四场直播。销售额分别是:22.5万、3.1亿、7亿、65.4亿。雷霆启动,快速叠代,惊人增长!

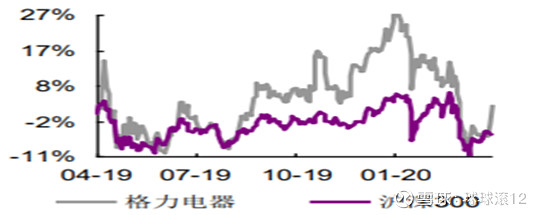

图表1:格力电器近一年的股价表现

资料来源:Wind、光大证券

从格力的股价和沪深300对比图可以看到,近一年股价的上涨幅度都是跑赢大盘,整体的业绩情况还是很不错的,特别是2020年一季度以来,格力电器的股价远超大盘,上涨幅度较快,其中脱离不开直播的风口,以及董小姐的直播“战略”,那董小姐的直播战略,是不是以为着格力的渠道变革?

1.格力目前的渠道模式及形成原因

格力目前主体的销售模式——分销,分销商拿货,在门店售出,通常的线下销售模式,其实分销商就是门店,于是就有人怀疑,董小姐的直播的65亿是不是有分销商刷单?不管分销商刷不刷单,今天我们不讨论这个问题。

格力属于的是“分销”模式,由销售公司负总责,格力先是给销售公司制定销售目标,销售公司统一管理线下的代理商和销售商,由销售商统一管理代理商的仓储、物流兑现和向下的返利分配等,类似于销售公司是线下经纪商和代理商的大“boss”,类似于“金字塔”层级的那种,这种模型其实是非常有利于销售公司的,中间不少的“灰色收入”和门槛加价我们是很少能从财务报表上看到的,所以说格力电器的大部分的盈利冗余在这些销售公司。

那么格力为什么会形成自己“独具”分销模式呢?不得不提其中一个重要的角色—国美。

那个时候,互联网还未兴起,商品只能通过线下渠道进行销售,线下销售的渠道不外乎是国美、苏宁这样的大型家电商超销售,或者自建专卖店,格力也加入了这种模式,但是2004年,成都国美在未取得格力四川销售公司同意的情况下,擅自将两款格力空调价格下调690元和1000元。董明珠得知消息后要求国美停止降价,并向格力致歉。随后国美停止销售一切格力空调。然后董小姐真的是没办法了,自建了专卖店。格力线下控制力强,与销售商通过股权方式进行深度利益绑定。相比之下,美的线下渠道变革包袱更小一些,目前看,格力采用董明珠的店、阿里和京东组成三种电商模式,目前的主要思路也是自己掌握主动权而不过多依赖平台,这种思路也与此前线下自建专卖店而不过多依赖国美苏宁如出一辙,而后,互联网电商的快速兴起,几乎主导线上销售方式,而美的进行渠道升级之后,2019年表现和财报数据就高歌猛进,似乎格力线下销售模式就成了低效的代名词,从2014年格力开始发力电商开始,至目前的“董明珠的店”,格力也在电商上不断下功夫,提高重视程度。但是对比美的来说,格力的线上重视程度是完全不够的。其线上线下渠道的效率差异较大,容易导致渠道价格冲突。格力加码线上空调市场则较迟,它直到2019年双十一的最后一天才参与线上空调市场的价格战,结果是导致它2019年的市场份额下滑了1个百分点,今年一季度再次下滑3个百分点,加之疫情的原因,一季度的业绩不及预期。

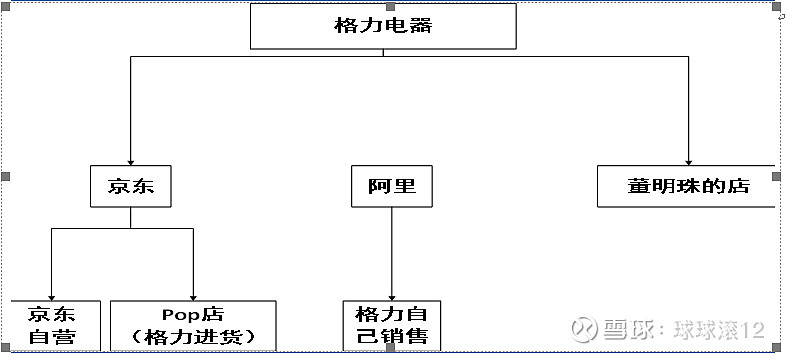

2.“董明珠的店”能带领格力变革渠道吗?

现在我们回归直播65亿的问题,65亿!我更多的是看到格力在积极拥抱直播风口,互联网电商下,没有线上销售的渠道是不行的,谁放弃了线上就是放弃了未来。雷军曾说:“站在风口上,猪也能飞”,毫无疑问,目前的直播是个巨大的利润风口。目前公司阶段性的变革突破口放在了线上与线下联动的“董明珠的店”这种模式上,“董明珠的店”的优势是能够延伸线下门店的获客和销售半径,一定程度上缓解了线上和线下的冲突。

图表2:格力电器线上模式

资料来源:Wind,参考申万证券

目前格力电器的线上销售模式主要是与第三方平台合作,同时借助阿里和京东的电商展位和业务支持,其实阿里和京东也是间接行使代销的功能,同时,“董明珠的店”给了格力自营模式新的效能,接入电商运营管理体系和自有供应链也提供了完备的信息接口和用户画像,但是格力线上发力之后,还是取得一定的零售份额的增长

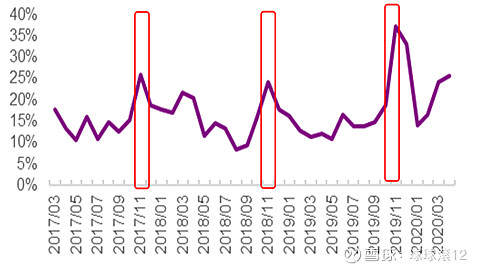

图表3:线上渠道,合理适当促销,零售额有所提升

资料来源:淘数据、光大证券研究所

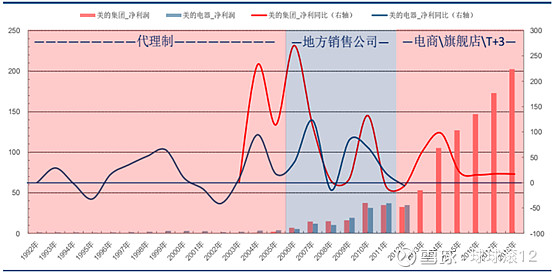

在2005年以前,美的集团采取的是从上至下的销售模式,美的集团、一级代理商、二级代理商、零售商、顾客的销售渠道策略,公司以一级代理商为主体,将产品以卖断形式销售给一级代理商,通过一级代理商及其分销商覆盖KA(如国美、苏宁)、专卖店、传统以及网络等销售渠道。美的集团仅与一级代理商存在经销关系,并不直接覆盖其他销售渠道,在与一级代理商合作过程中,美的集团提供必要的广告投放、推广策略等,其他销售安排均由一级代理商负责,如分销渠道选择、终端制作费、促销费、物流和仓储费等。其实是类似于格力电器的分销模式,2005年开始,家电行业遭遇空调冷年,渠道费用激增,受到“格力国美”合作破裂的影响,美的着手开拓多元化渠道,构建地方型销售公司,同时加速组织变革,使得组织类型更加扁平化和现代化,降低人员冗杂,将渠道聊条转变为总公司营销总部、合资公司、经销商,由之前的五级销售链条简化为三级销售链条,流程优化,手续简化,极大的提高了销售效率;三是从2012年至今,根据行业生命周期理论,美的发展进入了生命周期的成熟期,这一阶段的特征是增速放缓,同时,互联网得到发展,电商等新的消费方式的出现,美的迅速抓住机遇,在网点数量实现一、二级市场全覆盖,三、四级市场覆盖率达到了95%以上后,同时不断地进行渠道变革,2012年6月,美的生活电器独家合伙京东,开启了美的的电商渠道大跃进,2014年,正式成立电子商务公司,线上开拓电商渠道,同时,2013年,大力推进美的旗舰店与专卖店建设,缩减线下渠道层级;为解决产销脱销的问题,2018年,家用空调事业部开始启动“T+3”变革。由渠道客户下单、物料准备、成品制造、物流发运四个周期组成,每个周期3天,共12天完成客户的订单交付。T+3后按单生产,更加精准营销。

图表4:美的集团历年的营业收入

资料来源:Wind、中信建投证券研究发展部

图表5:美的集团历年净利润

资料来源:Wind、中信建投证券研究发展部

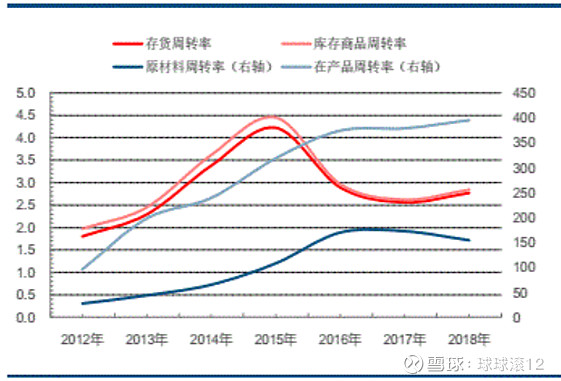

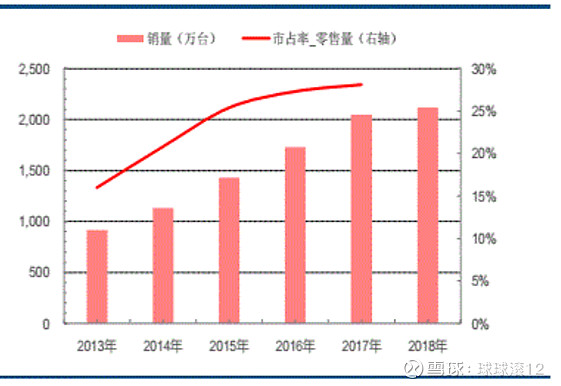

小天鹅实施2013年实施“T+3”后,反应更为迅速。部分库存压力在产业链上的分布从厂商向上游供应商与下游经销商转移,部分由于效率提高而消减。体现在财务上,即是小天鹅的存货周转率提升,存货周转率从1.8提升到最高4.2。其中,原材料周转率从27提升至155,在产品从96提高到396,库存商品从2提升至2.8。另,在每月出货100多万台的情况下,小天鹅仓库面积也从变革前2012年的120万平方米下降到了仅10万平方米。“T+3”模式要求的标准化与品类精简并未影响销售规模,小天鹅销量从13年914万台增长至2115万台,GAGR为18%,市场份额也从16%扩大至28%。

图表6:小天鹅产品、材料库存下降

资料来源:Wind、中信建投证券研究发展部

图表7:小天鹅销量、市占率提升

资料来源:Wind、中信建投证券研究发展部

其实,对比格力电器和恶美的,我们发现美的在渠道变革中起步早,也做了很多的探索与努力,可以说,美的的线上+线下的销售模式已经基本形成。反观格力, 确实在渠道变革中的努力还不够,暂时还没有形成完善的渠道变革的体系,仅凭“董明珠的店”来实现渠道变革是不可能的,也是不现实的。但是,我们可以看到的是格力正在积极拥抱直播的的风口,已经开始重视线上的销售力量

3.格力的渠道改革又该走向何方

但是无论其电商形势如何变化,核心还是在于解决线上和线下渠道的效率问题和线上线下渠道冲突的问题。

当前格力线下渠道层级较多,从销售公司,到各级代理商经销商,最终再卖给消费者,流程繁琐层层加价,加价层级相对较多,降低交易效率;线上销售渠道由省销售公司直接对接,极高的效率,虽然线上价格比线下低10%,但是由于销量冲高,营业利润较高,而线下门店的销量更少。

而美的则线下采用扁平化销售模式,效率更高:通过云端平台直接从公司订货,从而减少了代理层级,效率远高于格力的线下渠道。如果格力的电商渠道要进一步扩大比例,渠道层级的加价率如何削减将是格力最核心的问题。目前直播变成了越来越受欢迎的销售模式,而格力更是在直播上将多款产品卖至低于线下经销商的价格,再通过补贴返利等来弥补线下销售与线上直播价格的差距。但实际线下经销商和网上销售进货成本是一致的,其价格的较大差异来源于线下层级多,加价环节繁多,而线上层级较少,导致其线上线下加价率不一。若未来直播卖货变成常态化,全国价格线上线下统一将会是必然趋势,而对于格力则要解决的是线下层级多加价的问题。

同时格力应该重视网络营销渠道建设,完善多样化的营销体系,提高电子商务的战略定位。一是倡导完善格力官方电子商城以及设计和管理,同时对线下专卖店进行升级,适应未来数字化竞争,打造体验馆,提升客户体验满意度;二是差异化的定价销售策略,售价高的空调可以分期付款,分散消费者的短期付款压力,积极营销和促销;三是平衡线上渠道与线下专卖店的功能,两者分工销售,各有各的销售定位,或者两者协同合作,联手打造格力品牌;四是保留已有客户群,开展个人定制服务,提高客户忠诚度,同时充分利用社交媒体,比如微信微博的作用。

4.那么中长期视角下,如何看待格力的盈利点

格力主导行业和主要品牌的经营节奏,行业内有一句话:赚多少看格力,而能不能赚看美的,这句话反映出来其实格力是整个空调行业定价的锚,而现在行业中能与格力与之媲美的是美的,当然美的也是格力的主要竞争对手,如果美的折价过高,其实其他二线品牌自然是没有钱赚的.

二是美的与格力一直是存在动态竞争的,如果以美的盈利水平为中枢的,那么格力在此基础上会拥有一定的品牌溢价,不过后续格力要在渠道方面做到与格力相当,确实要加快渠道的转化效率。其实通过“直播”,会是一种很好的渠道转化和经销商渠道。但是这意思也不是说格力通过直播就能与美的相当,不可否人,美的也直播,只不过,格力是董事长亲自上阵,所带来的行业放大效应和业绩放大效应结果证明是非常优秀的,这也是格力积极拥抱线上的一种战略。

三是明确对格力盈利中枢预测的假设前提:(1)格力的渠道变革推进,线上渠道效率与美的基本一致。(2)积极拥抱线上,格力线上产品适当降价,缩小与美的的价差。(3)格力在产品与品牌力方面保持领先,能够维持长期的稳态溢价。

在中长期视角下,格力净利润可达300亿规模,首先,假设2019年美的家用空调的单季盈利250-300元水平,让其作为行业定价的锚,而又假设格力线上线下对美的保持的单机溢价为450-500元,对应的占比为10-15%,考虑2018年格力出产价领先500元,转化为250-300元的单机超额盈利,而实际的单机盈利保持在500元左右。

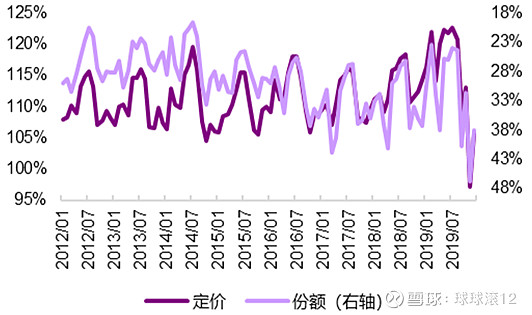

图表8:格力产品份额与定价水平相关度极高

资料来源:中怡康、光大证券研究所测算,定价指数为品牌均价/行业均价,数据区间2012-2019

另外一方面,如果格力全面渠道提效是会带来销售份额的增长,线上渠道拓宽后,保守估计销售份额将达到30%(参考2018年奥克斯基本保持30%,2020年美的将达到45%),对整体销量带来10%以上的拉动,不妨假设稳态规模的销量可以达到4500万套,则内销业务的盈利利润可以达到250亿。

5.结论

一是互联网新零售是大势所趋,董小姐的几次直播都之间反应格力在拥抱风口,同时,对于格力而言,线上零售还存在较大的利润提升空间,进行渠道变革是十分必要的。

二是对比美的的渠道变革,目前格力的渠道变革太过于“简单”,单凭“董小姐的店+第三方平台”完成渠道变革是不太可能的,还需要扩宽线上零售平台和渠道,加快线上品牌旗舰店的建设,缩小线上线下的价差,完善变革体系。