依依股份(001206)

事件概述:

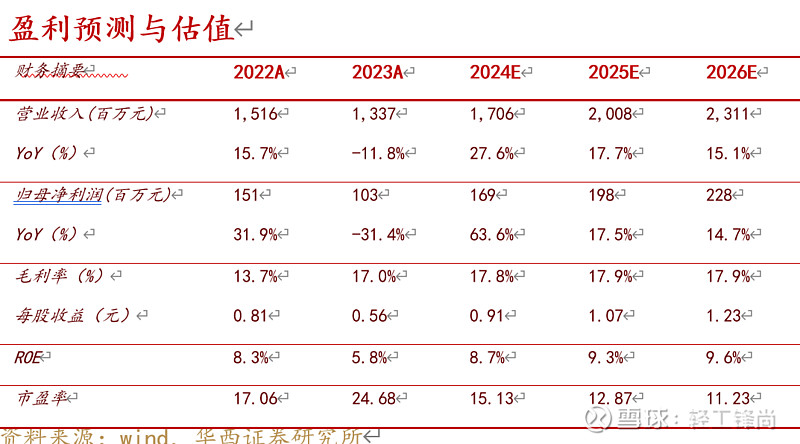

公司发布2023年年报,2023年公司实现营收13.4亿元,同比-11.8%,归母净利1.0亿元,同比-31.4%,扣非后归母净利1.1亿元,同比-4.3%;单季度看,23Q4公司实现营收3.5亿元,同比-6.5%,归母净利0.2亿元,同比-33.2%,扣非后归母净利0.3亿元,同比+24.6%。公司自23年年初受部分海外客户去库存周期影响,全年营收及业绩承压,但随着自身积极拓展海外优质客户及加强成本管控,营收降幅不断收窄,现金流方面,23年公司经营活动产生的现金流量净额为2.0亿元,同比+0.7%,现金流稳定。此外,公司拟每10股派4元,叠加前三季度每10股派2.5元和23年公司通过集中竞价方式回购股份,全年累计分配现金股利及回购总额达1.49亿元,占23年归母净利比例为144.3%,对应股息率约4.9%,持续回馈公司股东。

2024Q1公司实现营收3.8亿元,同比+35.2%,归母净利0.4亿元,同比+1974.8%,扣非后归母净利0.4亿元,同比+867.5%。公司营收大幅增长系海外客户去库库结束,订单增长,而利润端高增系受益于订单增长但原材料采购价格相对平稳,且报告期内人民币对美元贬值产生的汇兑收益增加。现金流方面,24Q1公司经营活动产生的现金流量净额为3395.8万元,同比-53.2%,主要系报告期内生产订单增加,购买商品、接受劳务支付的现金增加所致。

分析判断:

► 公司市场地位较稳固,海外销售有望随去库逐渐修复

分产品看,23年公司宠物垫、宠物尿裤、其他一次性卫生护理用品、护理垫、其他个人一次性卫生护理用品、无纺布、其他业务营收分别为11.62、0.84、0.07、0.13、0.05、0.62、0.04亿元,同比分别-13.18%、-14.10%、-24.78%、+12.79%、-12.91%、+18.92%、+180.44%,以上业务贡献营收比分别为86.9%、6.27%、0.49%、0.99%、0.37%、4.66%、0.31%。23年公司以宠物垫、宠物尿裤为主的宠物一次性卫生护理用品出口额占国内海关同类产品出口额的比例为31.12%,较22年的38.13%有所下滑,主要系公司部分大客户报告期去库存所导致,但整体看公司市场占有率水平较高,市场地位较为稳固。分地区看,23年公司境内、境外营收分别+27.83%、-13.86%至0.96、12.42亿元,贡献营收比分别为7.14%、92.86%;受海外部分客户去库存影响,海外业务同比下滑且贡献营收比较22年有所下降。我们认为,随着公司海外客户的持续开拓拓及海外客户去库结束,24年公司订单有望持续修复,市场占有率将回升或进一步提升。

► 23年毛利率同比明显提升,期间费用率小幅提升

盈利能力方面,2023年公司毛利率17.0%、同比+3.3pct,公司净利率7.7%,同比-2.2pct;毛利率提升系公司主要产品宠物垫毛利率提升,23年公司宠物垫毛利率同比+4.3pct至15.8%。期间费用方面,2023年公司期间费用率5.5%,同比+2.2pct,其中销售/管理/研发/财务费用率分别为2.0%/3.0%/1.8%/-1.3%,同比分别+0.7/+0.2/+0.4/+0.8pct。销售费用率同比小幅提升系公司用于营销推广宣传费用增加所致,财务费用率提升则主要系汇率变动产生的汇兑收益较同期较少影响。24Q1公司毛利率、净利率分别同比+11.2pct、+11.8pct,盈利能力明显提升系23Q2开始多种原材料价格回落贡献。

投资建议:

公司作为国内卫生护理用品龙头,有望充分受益宠物经济红利,凭借自身渠道、客户、产品研发、规模化生产等方面的综合优势不断拓展新老客户,现有客户份额提升及新客户陆续放量,我们看好其未来成长。我们维持此前盈利预测,预计公司24、25年营业收入分别为17.06、20.08亿元,新增26年预测营收为23.11亿元,24、25年EPS分别为0.91、1.07元,新增预测26年EPS为1.23元,对应2024年4月26日收盘价13.82元/股,PE分别为15/13/11倍,考虑到公司所处宠物用品行业快速发展及自身作为龙头有望充分受益,维持“买入”评级。

风险提示:

1) 原材料成本上涨风险,2)汇率波动风险,3)行业竞争加剧风险,4)新客户开拓不及预期,海运费波动。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,11年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工行业分析师。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

宋姝旺:轻工行业分析师。2021年6月加入华西证券,3年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学硕士,密歇根州立大学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2024年4月29日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《依依股份:Q1业绩高增,宠物尿垫龙头依依景气向上【华西轻工徐林锋团队】》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。