美凯龙(601828.SH)

事件概述:

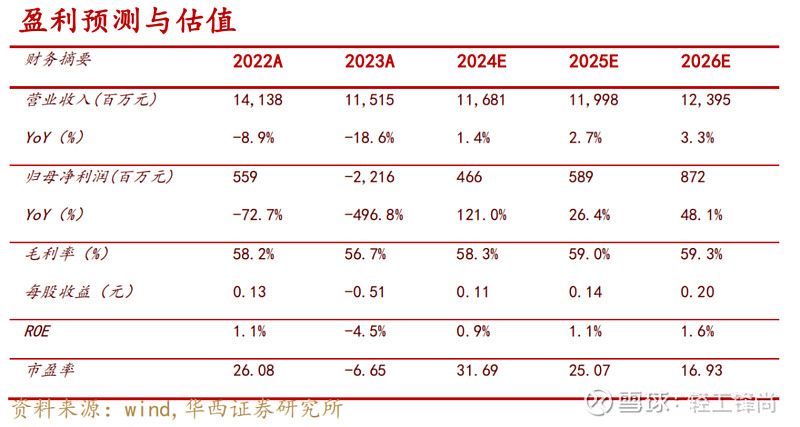

公司发布2023年年报,2023年全年公司实现营收115.15亿元,同比下滑了18.55%;归母净利润-22.16亿元,由盈转亏(2022年为7.49亿元);扣非后归母净利为-12.28亿元(2022年为6.16亿元)。现金流方面,经营活动产生的现金流量净额为23.64亿元,比去年同期减少了39.07%,主要系受总体经济环境波动、商场出租率阶段性下滑、稳商留商优惠增加的影响,各业务板块经营现金流入减少所致。单季度看,公司2023年Q1、Q2、Q3、Q4分别实现营收26.17、30.43、30.15、28.40亿元,同比-22.47%、-15.03%、-14.51%、-22.30%;分别实现归母净利润1.46、0.05、-7.11、-16.56亿元,同比下滑79.10%、98.53%、342.85%、118.05%。

分析判断:

►收入端:地产端承压拖累公司核心业务,持续拓展多业态融合消费

2023年公司实现营收115.15亿元,同比-18.55%,报告期内全国商品房销售面积同比-8.5%,终端需求仍面临较大压力下对公司收入增长拖累较大。分业务来看:公司自营商场的租赁及相关收入为67.81亿元,同比下降13.8%,变动主要系受总体经济环境波动影响,商场出租率阶段性下滑,公司稳商留商优惠增加所致。委管业务收入为20.31亿元,较上年同期下降14.5%,主要系项目前期品牌咨询委托管理、项目年度品牌咨询委托管理服务收入与商业咨询费及招商佣金项目收入降低所致。公司建造施工及设计收入为12.12亿元,相比上年同期减少0.21亿元,主要系本年工程项目数量、项目毛利减少所致。家装相关服务及商品销售收入为3.13亿元,相比同期减少3.28亿元;主要系受到总体经济波动影响家装相关新增项目数量减少、存续项目工程进度放缓所致。此外,2023年3月,公司发布M+高端设计中心;2023年7月,公司与上海卡乃驰汽车服务有限公司等多方达成战略合作,将汽车品类与家居品类相结合,公司大力推进多业态协同发展,有利于提升运营质量,拓展业绩增长面,值得期待后续表现。

► 利润端:各类减值计提短期影响公司盈利能力

盈利能力方面

,2023年公司实现毛利率56.74%,同比下滑1.62pct(2023Q4为52.74%,同比-0.41pct);净利率为-20.59%(2023Q4为-61.09%),信用减值损失为8.41亿元,资产减值损失为10.36亿元,公允价值变动净损益为8.87亿元(主要为投资性房地产),对公司盈利能力短期影响较大。费用方面,2023年公司费用率为46.6%,同比增加了8.86pct。其中销售费用率为12.88%,同比增加了1.88pct;管理费用率为11.31%,同比增加了1.33ct;财务费用率为22.24%,同比增加了5.81pct;研发费用率同比下滑了0.16pct至0.17%。

投资建议:

公司目前已形成线上线下全布局,家居、家装、高端电器全覆盖,品牌商、设计师资源全链接的“10+1”立体大家居生态;同时坚持“轻资产,降杠杆,重运营”策略,持续优化自身财务结构;此外,公司于2023年6月引入新股东建发股份、联发集团,持续优化股东结构,期待后续公司与建发股份在供应链、地产业务等方面协同发展,相互赋能。考虑到当前终端需求仍有较大压力以及与建发业务协作融合仍需一定时间,我们下调公司2024-2025年的盈利预测,营收分别由165.82、175.87亿元下调至116.81、119.98亿元,EPS分别由0.50、0.58元下调至0.11、0.14元。预计2026年公司实现营收123.95亿元,EPS为0.20元。对应2024年4月1日的收盘价3.39元/股,24-26年PE分别为32、25、17X。将公司“买入”评级调整至“增持”。

风险提示:

1) 地产销售不及预期。2) 新业务进展不顺。3)与新股东合作效果不及预期。4)公司于2022年10月收到上交所关于公司财务资助事项的监管函。5)公司于2023年12月收到上交所关于2023年三季度报告的信息披露监管函。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,11年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工行业分析师。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

宋姝旺:轻工行业分析师。2021年7月加入华西证券,2年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学硕士,密歇根州立大学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2024年4月02日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】美凯龙(601828.SH) 2023年报点评:业绩短暂承压,期待后续多业态协同发展》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。