晨光股份(603899)

事件概述

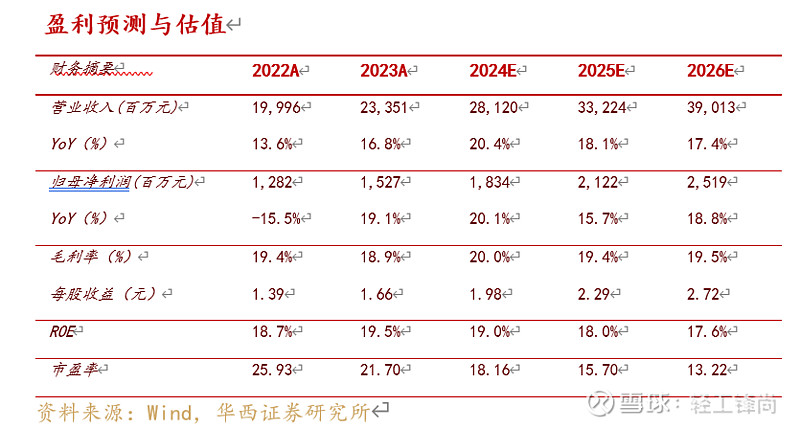

晨光股份发布2023年年报:2023年公司实现收入233.5亿元,同比+16.8%;归母净利润15.3亿元,同比+19.1%;扣非后归母净利润14.0亿元,同比+21.0%。Q4单季度公司实现收入74.9亿元,同比+19.5%;归母净利润4.3亿元,同比+24.6%;扣非后归母净利润4.0亿元,同比+28.1%。现金流方面,2023年公司经营活动产生的现金流量净额为26.2亿元,同比+93.6%,主要系销售及资金回笼较去年同期有所增长。

分析判断:

►按渠道分拆:传统业务盈利提升改善,科力普Q4收入提升,九木延续高增且贡献正向盈利。

分渠道看:

1)传统核心业务:公司传统核心业务23年同比增长6%,重点品类如高毛利率的书写工具和学生文具重回增长通道,迎来高质量修复,带动整体盈利提升。2023年以来伴随着外部环境好转、终端客流恢复,公司传统核心业务逐季改善,23年以来核心传统业务拐点显现;公司持续减量提质、优化产品结构及丰富产品矩阵,并不断提升传统线下终端门店质量,积极推动直供模式,同时积极加大海外如东南亚、非洲市场的开拓。我们认为,公司在传统核心业务领域品牌力、渠道力、产品力等仍保持领先优势,中长期看,得益于国内市占率提升、海外市场发力,我们预期公司传统核心文具主业中期仍将实现稳健增长。

2)晨光科力普:晨光科力普2023年实现营收133.1亿元,同比增长21%,实现净利润4.0亿元,同比增长8%,其中Q4营收同比+25%,增速环比回升明显,科力普2023年净利率为3%(同比-0.4pct),预期受整体大环境压力有影响,综合来看科力普在充满挑战的环境下业绩依然保持稳定增长。科力普是国内B2B电商采购领域的领跑者,得益于公司对政府、央企、金融以及其他企业等终端客户的持续开拓,中标客户增加,营收在22年已突破百亿大关,23年仍保持快速增长势头,中长期仍来看利润率预计随着规模增长及相应期间费用优化预计仍将稳步提升。

3)零售大店:2023年晨光生活馆(含九木杂物社)实现营收13.4亿元,同比增长51%;其中,九木杂物社实现收入12.4亿元,同比增长53%,实现净利润2572万元,23年作为九木杂物社成立的第七年,九木杂物社开始实现盈利,店铺数量突破600家。分拆看Q4单季度收入同比+81%,除了低基数外,我们分析主要系线下商场客流恢复带动以及公司持续经营优化,门店在产品组合、精细化运营及消费者洞察等方面有所提升。截至2023年,九木共拥有门店618家,其中直营417家(Q4净增30家),加盟201家(Q4净增16家)。

4)晨光科技:2023年晨光科技实现收入8.6亿元,同比增长30%,晨光科技保持高速发展。公司积极推动线上业务,与赛道共同构建线上产品开发统一节奏、标准与流程。运用多店铺+旗舰店精细化运营提效率,并运用线上作战地图等举措提升线上销售;同时持续推进拼多多、抖音、快手等新渠道业务。

►按产品分拆:受传统业务明显改善和成本管控,书写工具、学生文具恢复较好且盈利提升。

2023年公司书写工具、学生文具、办公文具、其他产品、办公直销销售额分别为22.7、34.7、35.1、7.4、133.1亿元,同比分别为+4.8%、+8.6%、+8.9%、+57.7%、+21.8%;毛利率分别为41.9%、34.0%、27.6%、44.9%、7.2%,同比分别+2.4pct、+1.6pct、+1.3pct、+0.3pct、-1.2pct。我们分析受益于开学季、新品发布以及公司强化产品力(均价持续提升)以及加大渠道投入,拉动学生文具及书写工具表现较好,其他产品延续快速增长预计受益于九木零售渠道的恢复。

►盈利能力:盈利能力同比小幅提升,期间费用管控良好

期间费用方面,2023年公司期间费用率同比-0.81pct至10.66%,销售/管理/研发/财务费用率分别同比-0.15pct/-0.47pct/-0.16pct/-0.03pct至6.64%/3.50%/0.76%/-0.23%,各费用率均表现不同程度的下滑,期间费用管控良好。

盈利能力方面,2023年公司毛利率、归母净利率分别-0.50pct、+0.12pct至18.86%、6.54%;其中Q4单季度毛利率、归母净利率分别-0.91pct、+0.24pct至15.63%、5.78%。Q4毛利率下滑预计受产品结构影响,净利率提升则受益于期间费用的良好管控与传统业务盈利回升。

►公司护城河加固,中长期一体两翼持续发力。

晨光积极加大变革,加快新模式推广,积极探索海外市场。随着下游回暖以及公司应时而变,公司业绩有望有所改善。中长期来看,公司一体两翼持续发力,文具龙头不断向文创巨头迈进,其中,传统业务从“增量”到“提质”,渠道优化提升效率,高端化持续推进优化结构,盈利能力逐步提升;科力普客户数量不断增加,规模效应发挥,净利率仍有提升空间,目前已经进入利润收获期;新零售渠道模式成熟,加盟开店提速,目前已经开始贡献业绩;海外市场加速探索,因地制宜推广业务模式。

投资建议

我们认为晨光传统业务产品与渠道升级带来量价提升空间,新业务正在迈入收获期,公司由文具龙头逐渐向文创巨头持续转型升级,迈向世界级晨光,我们看好其发展前景。考虑到公司传统业务恢复较明显,新业务多点开花,我们调整此前盈利预测,预计24、25年营收分别由242.83、292.25亿元调整至281.2、332.2亿元,预计26年营收为390.1亿元;24、25年EPS分别由1.79、2.10元调整至1.98、2.29元,26年EPS为2.72元,对应2024年3月29日35.98元/股收盘价,PE分别为18/16/13倍,维持公司“买入”评级。

风险提示

传统文具需求大幅下滑风险;新业务不及预期风险;新品推广不及预期。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2024年3月31日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《晨光股份:传统业务提质增效,九木表现抢眼【华西轻工徐林锋团队】》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。