富森美(002818.SZ))

事件概述:

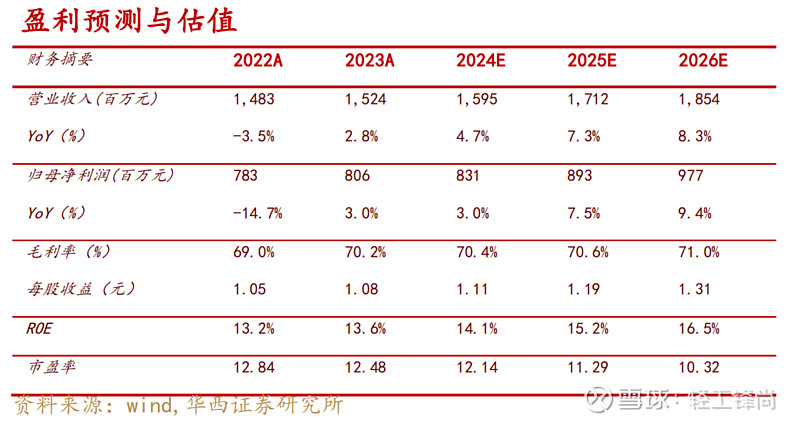

公司发布2023年报,2023年公司实现营收15.24亿元,同比+2.79%;归母净利润8.06亿元,同比+2.97%;扣非后归母净利为7.92亿元,同比+3.93%。现金流方面,经营活动产生的现金流量净额为6.29亿元,同比-42.94%,主要系公司发放和收回小贷贷款、保理款以净额列示于经营活动,上年同期为净收回3.62亿元,本期为净发放1.68亿元。单季度看,2023年Q1/Q2/Q3/Q4分别实现营收3.90/3.84/3.84/3.66亿元,同比-0.23%/-3.68%/+27.71%/-6.74%;分别实现归母净利润2.24/2.04/1.87/1.90亿元,同比-0.86%/-13.59%/+31.35%/+7.08%。此外,本次年末分红预案为每10股派发现金红利6.8元(含税),预计23年合计现金分红总金额为8.08亿元(年中2.99亿元+年末5.09亿元),全年派息比例为100.25%,对标当前股息率为8.01%

分析判断:

► 收入端:核心业务保持稳健,天府新区项目推进顺利

2023年公司实现营收15.24亿元,同比+2.79%。报告期内全国商品房销售面积同比-8.5%,终端需求仍面临较大压力下对公司收入增长有一定压制;而公司深耕成都二十多年,在行业增量红利放缓,存量竞争加剧的趋势中公司区域龙头优势明显,业绩保持韧性。分产品来看,2023年公司市场租赁及服务/营销广告策划/委托经营管理/装饰装修工程/其他收入分别为13.06/0.09/0.14/1.23/0.72亿元,同比分别+6.98%/+13.98%/+15.88%/-7.41%/-33.93%,以上业务占营收比例分别为85.68%/0.62%/0.89%/8.06%/4.75%,公司核心业务市场租赁及服务收入23H2同比+14%,展现出公司较为优异的市场运营能力;装饰装修工程业务受大环境影响对公司整体业绩有所拖累。报告期内,公司天府新区项目进展顺利,根据3月5日公司投资者问答显示,该项目当前已经通过建设部门的并联竣工验收和备案,具备交付使用条件;公司按照“总部港”“直播港”一体两港总体定位,规划布局家居生活、直播电商、总部经济等产业生态,广泛链接政府和行业招商资源,组织多场招商路演、项目推荐和资源对接会,全力推进项目招商,目前已有部分品牌及企业实现签约,我们认为天府新区项目的持续推进有望逐渐加码公司业绩,未来可期。

► 利润端:净利率Q4改善明显,费用率有所下滑

盈利能力方面

,2023年公司实现毛利率70.18%,同比+1.21pct,主要系在收入端表现稳健同时,占营业成本比重较大(39.63%)的折旧及摊销费用本期同比-3.72%。2023年公司净利率同比下滑了0.05pct至54.20%。单季度看,2023年Q4公司毛利率同比上升了3.88pct至70.26%,净利率同比上升了6.37pct至51.75%,环比则提升了1.42pct。费用方面,2023年公司费用率为5.30%,同比下降了0.04pct。其中销售费用率为0.51%,同比下降了0.07pct。管理费用率为4.85%,同比上升了0.04pct。财务费用率为-0.06%,同比下滑了0.01pct。

投资建议:

中长期来看,受城镇化率、收入提升、存量需求增加等刺激,家居需求将持续释放。公司作为西南地区规模较大、综合竞争力较强的家居卖场龙头,深耕成都二十年,渗透率高,自持物业成本优势突出,经营稳定持久盈利,当前拥有自营卖场建筑面积超过110万平方米,入驻商户超过3500户,交易额和市场占有率有望继续稳居区域前列。我们认为当前终端需求仍有较大压力以及天府新区项目成熟运行仍需要一定时间,我们调整此前的盈利预测,将公司2024-2025年营业收入由16.85/18.87亿元调整为15.95/17.12亿元,EPS由1.21/1.37元调整为1.11/1.19元,新增2026年营业收入18.54亿元以及EPS 1.31元预测,对应2024年3月28日13.48元/股收盘价,PE 分别为12/11/10倍,维持公司“买入”评级。

风险提示:

1)房地产销售不及预期,导致家居需求走弱。2)四川家居零售市场竞争加剧。3)公司投资收益不及预期。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,11年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

吴菲菲:轻工行业分析师。2024年1月加入华西证券,哈工大硕士,东北大学学士。曾就职于开源证券,所在团队2023年新财富入围。

宋姝旺:轻工行业分析师。2021年7月加入华西证券,2年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学硕士,密歇根州立大学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2024年3月29日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】富森美(002818.SZ)2023年报点评:Q4净利润+7.08%,高分红持续回馈股东》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。