雅迪控股(1585.HK)

事件概述:

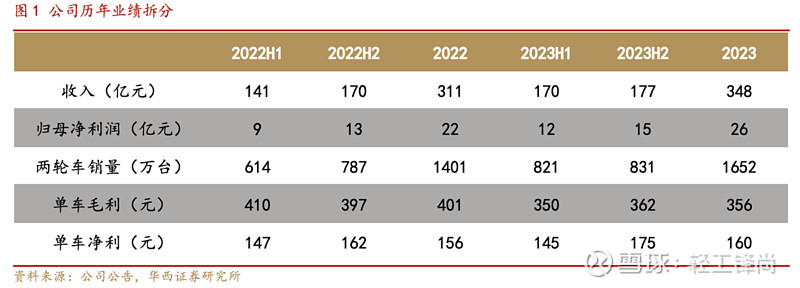

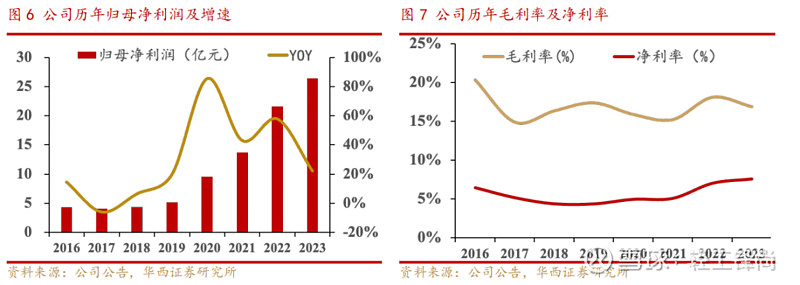

雅迪发布2023年业绩,实现营收347.63亿元,同比+11.9%;净利润26.40亿元,同比+22.2%。23H1/H2实现营收170.41亿元/177.22亿元,同比+21.3%/+4.2%, 23H1/H2实现归母净利润11.88亿元/14.52亿元,同比+32.1%/+15.1%。,拟派23年末股息每股0.48港元,派息比例为50.6%。

分析判断(详见正文):

► 23年业绩整体稳健,盈利回升有望延续

量上来看:公司23年两轮车合计销售1652万辆,同比+18%,从价上来看,23年单车ASP为2104元,同比-5.1%,主要受低端车型抢占份额影响。23H2收入有所放缓, H2的ASP为2132元,同比-1.3%,但环比H1+2.7个pct,我们认为主要是H2公司加强了产品结构优化升级、去库存以及提升门店经营所致。随着行业竞争格局改善,以及公司中高端新品发布推进,我们预计公司ASP有望继续回升。此外电池及充电器业务占比近三层,公司持续加强打造电池供应链及售后市场业务。

2023年公司实现毛利率16.9%,同比-1.2pct,其中H2毛利率同比-1.2pct,但环比+0.1pct。公司实现净利率7.6%,同比+0.6pct,主要受益其他收入及收益净额贡献叠加期间费用率管控较好,利润端表现好于收入。在ASP提升预期下,公司盈利能力回升有望延续。

► 收购电控系统凌博电子强化供应链一体化能力

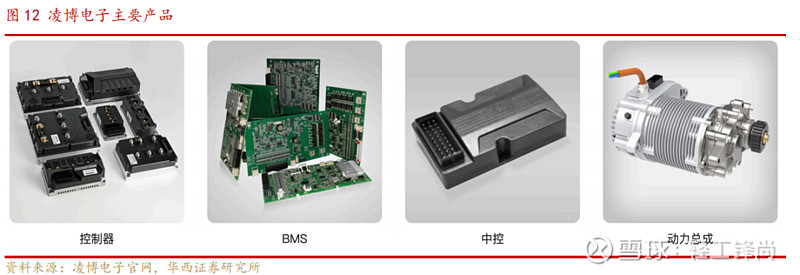

公司自2022年完成100%控股南都华宇电源后,成功掌控了其核心产品石墨烯铅酸电池,迈出了产业链向上布局的重要一步,实现了电池+电机核心零部件的自主可控;公司又于2024年3月17日公告称拟以3.52亿元人民币现金收购凌博电子100%股权,进一步延伸电控系统布局,强化供应链一体化能力,我们预计凌博切入后公司电控成本预计可下降10%左右,直接带来利润的边际提升。

► 海外市场布局领先,后续发展值得期待

公司当前拥有越南、印尼、无锡、天津等8个全球生产基地,预计年产能超过2千万台,产品销售覆盖全球90个国家。公司于2024年初在越南谭黄工业园区举行生产厂奠基仪式,北江基地计划于2025年投产,年产能为200万台电动摩托车;我们认为公司积极前瞻性布局前景广阔的东南亚市场,有望加速出海步伐,提升公司全球市占率。

投资建议:

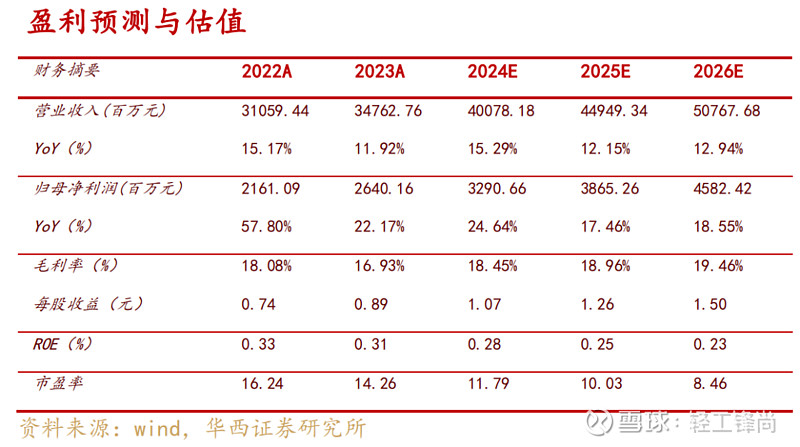

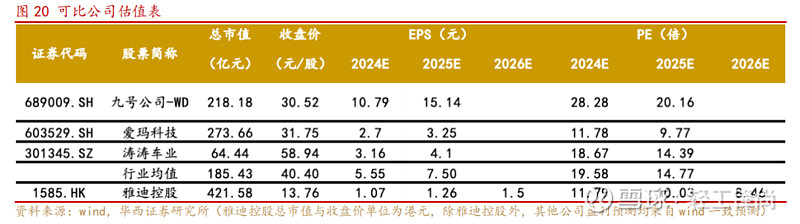

公司作为国内两轮车龙头企业,研发、产品、渠道等综合实力较强劲,电动两轮车销量已连续6年在全球保持领先地位,随着公司加速超前布局东南亚市场,我们认为公司全球市占率有望持续提升。我们预计公司2024-2026年营收分别为400.78/449.49/507.68亿元,EPS分别为1.07/1.26/1.50元,对应2024年3月22日收盘价12.66元/股(1HKD=0.92CNY),PE分别为11.79/10.03/8.46倍,首次覆盖,给予“买入”评级。

风险提示:

1)下游需求不及预期;2)行业竞争加剧;3)海外市场开拓不及预期;4)拟收购凌博电子100%股权尚未完成,仍存在不确定性风险。

1. 23 年业绩整体稳健,盈利回升有望延续

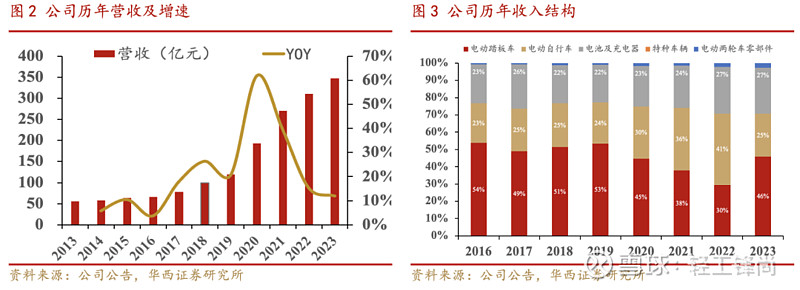

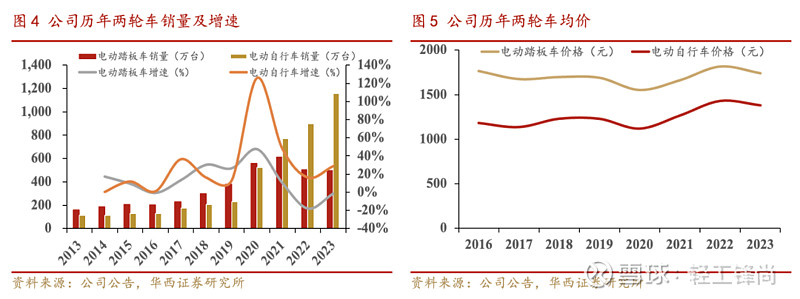

23年销量继续上升,龙头地位稳固。2023年公司实现营收347.63亿元,同比+11.9%,实现净利润26.40亿元,同比+22.2%,业绩创历史新高。分产品来看,公司电动踏板车/电动自行车/电池及充电器/电动两轮车零部件分别实现86.35/159.52/92.50/9.26亿元,同比-5.6%/+24.4%/+10.1%/+34.4%,电池及充电器业务占比近三层,公司持续加强打造电池供应链及售后市场业务。量上来看:公司23年两轮车合计销售1652万辆,同比+18%,其中电动踏板车和电动自行车分别实现496/1156万台,同比-1.5%/+28.8%,主要系顾客偏好变动,电动自行车设计、功能及性能大幅改善,以及拓展产品组合以满足不同客户群及需求所致;从价上来看,23年单车ASP为2104元,同比-5.1%(其中电动踏板车ASP为1741元,同比-4.2%;电动自行车ASP为1380元,同比-3.4%)主要受低端车型抢占份额影响。

23H2收入有所放缓,但ASP环比回升。拆分全年看:2023H1/2023H2实现营收170.41亿元/177.22亿元,同比+21.3%/+4.2%,2023H1/2023H2实现归母净利润11.88亿元/14.52亿元,同比+32.1%/+15.1%。2023H1/H2两轮车总销量分别为821/831万台,同比+33.7%/+5.6%,H2的ASP为2132元,同比-1.3%,但环比H1上升2.7个百分点,我们认为主要是H2公司加强了产品结构优化升级、去库存以及提升门店经营所致。随着行业竞争格局改善,以及公司中高端新品发布推进,我们预计公司ASP有望继续回升。

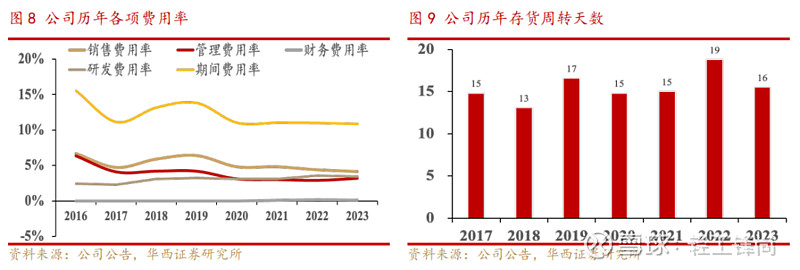

H2毛利率环比回升,看好后续盈利能力进一步向上。报告期内公司毛利率小幅下滑1.20pct至16.9%(仍然位于历史15%-20%正常区间),主要系拓展产品组合以满足不同客户群及需求以及单车均价有所下滑(同比-5.1%)所致;其中H2毛利率同比-1.2pct,但环比+0.1pct。期间费用率保持稳定:2023年公司期间费用率为10.9%,同比-0.1pct。其中销售/管理/财务/研发费用率分别为4.1%、3.2%、0.1%、3.4%,同比-0.3pct、+0.3pct、-0.1pct、-0.1pct。

公司全年实现净利率7.6%,同比+0.6pct,主要受益其他收入及收益净额增加(主要为政策补助、利息收入以及增值税超额减免),叠加期间费用率管控较好,利润端表现较好。展望未来,在前述ASP回升预期下,公司盈利能力回升有望延续。

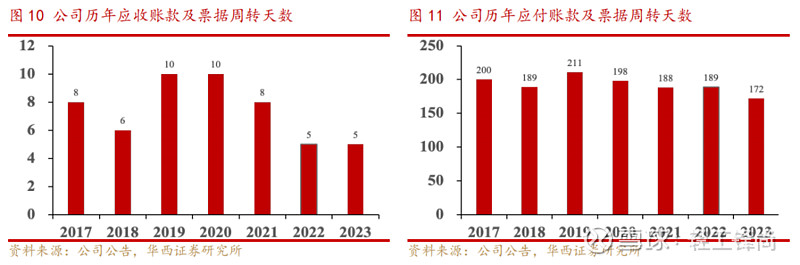

运营效率整体保持平稳。2023年公司存货周转天数较去年同期下滑3.3天至15.5天。应收账款略有增加,2023年应收账款周转天数与去年同期保持一致,为5天。

2.收购电控系统凌博电子强化供应链一体化能力

2024年公司3月17日发布公告拟以3.52亿元人民币现金收购凌博电子100%股权,付款方式为分期支付。收购标的凌博电子主供中高端电控系统,凌博电子在中大功率电驱动系统方面领先同行,公司主要产品为电控、锂电池管理系统、智能中央控制模块及其他智能控制器。

公司收购凌博电子协同效应明显:(1)海外市场是两轮车未来的增量方向,公司一直在积极布局海外市场,凌博电子的中大功率电驱动优势可以为公司在海外市场拓展中大功率电动两轮车做准备;(2)供应链端的协同效应:我们预计凌博切入后公司电控成本预计可下降10%左右,直接带来利润的边际提升。

3.东南亚市场前景广阔,公司布局领先

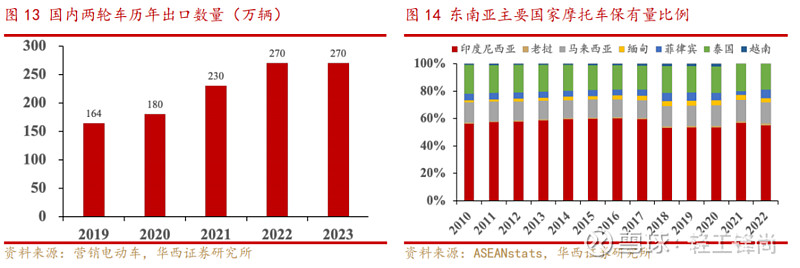

随着国内两轮车行业日渐成熟,在新国标带来的短期强制更换需求刺激效应逐渐走弱下,行业增速开始逐渐放缓,我们预计未来行业需求新的推动点在于海外市场的持续开花。从两轮车销量历年出口表现端来看,2019-2023年CAGR为13.3%,增速较为稳健,未来可成长空间仍较大。

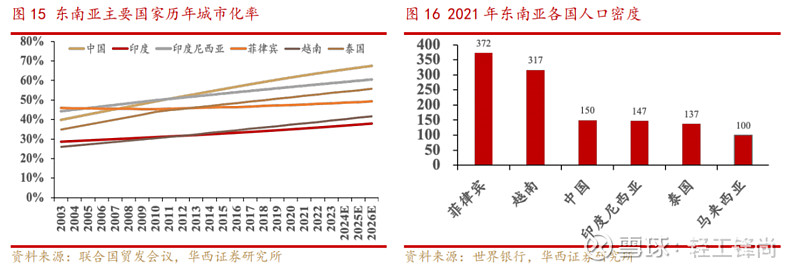

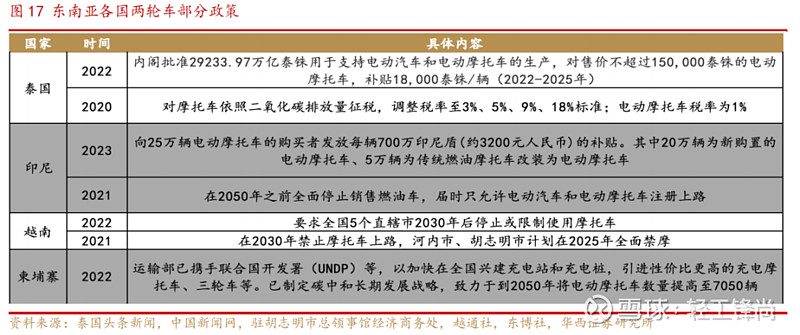

近年来,东南亚各国发展迅速,城市化率不断提升,其中2023年印度尼西亚(58.6%)和泰国(53.6%)城市化率已接近中国(64.6%)水平;但当前东南亚各国仍大多为发展中国家,在人均收入较低叠加人口密度较高以及公共交通设施不够完善下,摩托车由于灵活性较优,在城市中行驶更为方便,因而日常使用频率较高,根据ASEANstats数据显示,2022年东南亚主要国家摩托车保有量超过2亿辆,其中泰国和印度尼西亚为主要市场(两者合计占比超过70%)。随着东南亚各国对环境和能源效益的日益重视,我们认为未来东南亚两轮车市场有望迎来类似国内2001年实施禁摩令后的高速发展时期,国内行业或将迎来发展新机遇。

2022年泰国对售价不超过15万泰铢的电动摩托车,补贴18000泰铢/辆(2022-2025年)以及2023年印尼财政部长宣布将配置7万亿印尼盾(约32亿元人民币)用于在2024年前补贴100万辆电动摩托车;而2022年越南更是要求全国5个直辖市在2030年后停止或限制使用摩托车。我们认为在东南亚多国政府政策扶持加速和不断趋严下,预计东南亚“油改电”进程有望迎来加速,两轮车需求或将迎来放量。

从中国与东南亚贸易合作来看,自2010年中国-东盟自贸区全面建成以来,中国便与东南亚各国贸易关系建立了良好基础;根据人民日报显示,2020年11月15日,东盟10国和澳大利亚、中国、日本、韩国、新西兰共同签署RCEP。2022年1月1日,协定对其中10个国家正式生效。2023年6月2日,随着协定对菲律宾正式生效,RCEP对15个签署国全面生效。中国与东南亚贸易关系的不断加深有利于为国内两轮车出口至东南亚各国奠定良好的政策环境。中国-东盟新能源电动车生产基地于贵港建成,该基地累计吸引了爱玛、绿源、台铃等中国知名整车企业以及配套企业100余家落户,形成了年产500万辆两轮电动车、50万辆三轮电动车、500万台(套)零部件的产能,本地配套率达80%,零部件配套、智能化水平排名全国前列,成为中国第四大电动车生产基地,该基地新能源电动车已出口至印度、泰国、荷兰、尼泊尔、秘鲁、哥斯达黎加和马达加斯加等多个国家。我们认为中国与东南亚各国贸易关系的持续加深,有利于国内优质企业承接东南亚各国日益增长的两轮车需求。

公司当前拥有越南、印尼、无锡、天津等8个全球生产基地,预计年产能超过2千万台,产品销售覆盖全球90个国家。公司于2024年初在越南谭黄工业园区举行生产厂奠基仪式,北江基地计划于2025年投产,年产能为200万台电动摩托车;我们认为公司积极前瞻性布局前景广阔的东南亚市场,有望加速出海步伐,提升公司全球市占率。

4.盈利预测及投资建议:

站在目前的时点,我们认为两轮车行业:(1)需求总体有望保持平稳。一方面是受益于国内新国标换购即将到期,仍有一定需求待释放;另一方面,电动两轮车在国内短途交通出行发挥作用明显,国民依赖度提升,每年存量更新需求稳定;此外,海外如东南亚等市场仍然是蓝海,雅迪等先发布局的优势龙头有望受益。(2)行业竞争格局改善。目前头部两轮车企业均注重提升中高端产品占比为目标,从近期发布的新品偏更高零售价也是验证了这个趋势。在产品结构可控下我们总体看好头部企业单车利润在2024年提升。

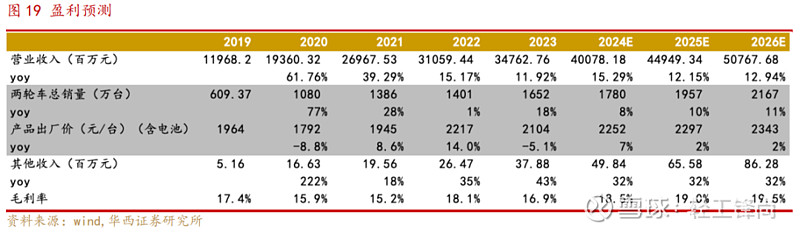

收入端:销量方面,雅迪凭借较高的品牌知名度、纵深的渠道布局、不断迭代升级的产品力以及产业链一体化等竞争优势有望持续领跑。我们假设2024-2026年公司电动两轮车的销量分别为1780/1957/2167万台,对应销量增速为8%、10%、11%。价格方面,我们认为在行业竞争改善、公司注意产品更新升级及结构持续优化下,公司出厂平均价也预计逐步抬升。我们假设公司2024-2026年电动两轮车的平均出厂价增速分别为7%、2%、2%。

费用端:从历史财务数据看,公司期间费率一直较为平稳。我们假设管理费用率保持3.2%左右的水平,销售费用率4.1%左右,研发费用率保持在3.5%的水平。

利润端:在产品结构持续优化带来出厂价稳步提升及期间费率保持稳定的假设下,公司毛利率也预计稳步小幅抬升,我们预计公司2024-2026年毛利率分别为18.45%、18.96%、19.46%。

公司作为国内两轮车龙头企业,研发、产品、渠道等综合实力较强劲,电动两轮车销量已连续6年在全球保持领先地位,随着公司加速超前布局东南亚市场,我们认为公司全球市占率有望持续提升。我们预计公司2024-2026年营收分别为400.78/449.49/507.68亿元,EPS分别为1.07/1.26/1.50元,对应2024年3月22日收盘价12.66元/股(1HKD=0.92CNY),PE分别为11.79/10.03/8.46倍,首次覆盖,给予“买入”评级。

5.风险提示

1)下游需求不及预期;2)行业竞争加剧;3)海外市场开拓不及预期;4)拟收购凌博电子100%股权尚未完成,仍存在不确定性风险。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,11年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

宋姝旺:轻工行业分析师。2021年7月加入华西证券,2年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学会计学硕士,密歇根州立大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2024年3月24日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】雅迪控股(1585.HK)动态报告:盈利回升有望延续,产业链整合与海外市场值得期待》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。