欧派家居(6039833)

事件概述:

欧派家居发布2023半年报。2023H1公司实现营业收入98.43亿元,同比+1.55%;归母净利润11.33亿元,同比+11.22%;扣非后归母净利润10.71亿元,同比+9.22%。单季度来看,2023Q2公司实现营收62.73亿元,同比+13.05%;归母净利润9.80亿元,同比+28.10%。现金流方面,2023H1公司经营活动产生的现金流量净额为20.78亿元,同比+120.53%,主要系报告期内增加销售商品、提供劳务收到的现金增加所致。此外,2023H1公司合同负债金额为17.79亿元,同比+127.5%,订单充足,后续业绩有望陆续释放。

分析判断:

►收入端:市场短期仍有需求压力,保交付下大宗渠道增长稳定

报告期内,国内经济较疲软,房地产一二手市场活跃度下降明显,地产销售端仍然面临压力(2023上半年国内商品住宅销售面积同比-2.80%),终端家居需求维持低位复苏(2023上半年国内家具类社零总额同比+3.80%),公司收入因而受到一定不利宏观环境拖累。而随着相关政策陆续出台与落地,房地产市场信心有望提振,并逐步传导至定制、软体等家具产品的终端需求,看好公司后续作为家居定制龙头的优先受益。

分产品看,2023H1公司橱柜、衣柜及配套家具产品、卫浴、木门分别实现收入30.72亿元、54.30亿元、4.60亿元、5.76亿元,同比-5.97%、+4.05%、+12.61%、+6.71%,大部分产品均有所增长。

分渠道看,2023H1公司直营店、经销店、大宗业务分别收入2.85亿元、77.60亿元、14.85亿元,同比+6.97%、-0.60%、+8.42%,公司零售渠道保持韧性,大宗渠道受益于保交付成效显著下地产竣工端的持续回暖(2023H1同比+18.50%)表现较好。

门店来看,2023H1公司共净减少83家门店至7532家,其中,欧派橱柜(含橱衣综合)、欧派衣柜(衣柜独立)、欧铂丽、欧派卫浴、欧铂尼分别净变化-121、+160、+25、-116、-31家至2358、2370、1079、700、1025家,门店变动主要与公司经销商经营计划调整、优化招商及经销管理政策等因素相关,存在短期波动特点。

►盈利端:降本增效下盈利能力有所上升

2023H1公司毛利率、净利率分别为31.52%、11.44%,同比+0.22pct、+0.95pct,我们预计公司盈利能力提升的主要原因是公司期间费用率有所下滑,降本增效明显叠加原材料成本压力减小所致。

期间费用率方面,2023H1公司期间费用率为18.02%,同比-0.71pct,其中,销售费用率、管理费用率、研发费用率、财务费用率分别8.95%、6.44%、4.46%、-1.83%,同比分别+0.52pct、-0.04pct、-0.60pct、-0.59pct。

►营销体系组织架构及时改革,有利于公司后续长久发展

从本次改革的内容来看,公司将原厨卫、整家、整装大家居营销事业部,调整为按区域划分的三大营销事业部,分别管理所辖区域内欧派品牌、铂尼思品牌全渠道经销商,更好地做到“同城同规划同步调”。从截至报告期末的改革推行情况来看,本次改革涉及的管理架构、岗位、激励机制、绩效考核等已经迅速调整到位,改革效益逐渐显现,看好公司内部优化后的持续蜕变。

投资建议:

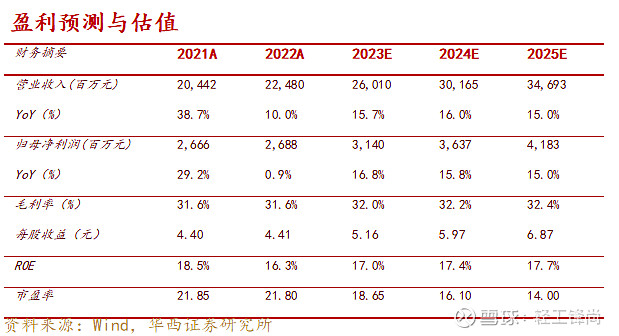

2022 年以来公司将整家定制迅速迭代至“整家定制 2.0”,升级“全屋六大空间咨询规划+柜门墙配产品+菜单式计价”模式,迎合了消费者实际需求;同时,公司整装大家居品牌“铂尼思”在行业内率先提出“一站式超级集成服务商”的愿景,在“增流量、拓渠道、提单值”的基础上,持续开辟整装大家居新路径与新模式,引领行业新发展。我们持续看好欧派家居在定制家居行业龙头地位,维持此前盈利预测,预计公司2023-2025年营业收入分别为260.10/301.65/346.93亿元,EPS 分别为5.16/5.97/6.87元,对应2023年8月29日收盘价96.15元/股,PE分别为19/16/14倍,维持“买入”评级。

风险提示:

家居需求不及预期;竣工数据不及预期;渠道变革、竞争加剧带来的不确定性;原材料价格大幅上涨风险。

团队成员:

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,10年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,8年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

宋姝旺:轻工行业分析师。2021年7月加入华西证券,2年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学会计学硕士,密歇根州立大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2023年8月30日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】欧派家居(603833.SH)2023半年报点评:Q2业绩提升明显,看好欧派革新后的蜕变》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。