公牛集团(603195)

事件概述:

公司发布2023年中报,2023H1公司实现营收75.92亿元,同比+11.03%;归母净利润18.22亿元,同比+20.83%;扣非后净利润16.66亿元,同比+21.33%。Q2单季度看,23Q2公司实现营收42.58亿元,同比+13.26%;归母净利润10.86亿元,同比+25.35%;扣非后归母净利润10.20亿元,同比+25.84%。23H1公司经营活动产生的现金流量净额为29.79亿元,同比+160.20%,主要系销售增加及支付货款减少所致。

分析判断:

► 收入端:顺利构建新业务核心能力,持续推动渠道综合化建设

2023年上半年,公司积极拓展电连接、智能电工照明、新能源三大业务,不断推动转换器、墙壁开关插座等传统业务的产品创新和品牌升级,顺利构建新能源和智能无主灯等新业务的核心能力,“沐光”新品牌实现良好开端,海外业务布局得到系统性深化,持续提升了公司在产品、渠道、品牌、供应链等方面的综合竞争能力。分产品看,2023H1公司电连接产品、智能电工照明产品、新能源产品分别实现收入36.77、37.71、1.32亿元,同比分别+4.66%、+15.54%、+195.21%,其中:1)电连接产品作为公司的核心业务,23H1围绕场景化用电需求进行有效的产品创新;2)智能电工照明业务在报告期内加快新业务发展,其中无主灯产品线进一步迭代升级,23H1正式推出新品牌“沐光”,定位无主灯领域的专业品牌,致力于为用户提供整套系统化的灯光解决方案;3)新能源业务开展顺利,新组建了新能源事业部,对研发、生产、国内外营销等资源进行有效整合,丰富了面向更广泛客户群体和使用场景的产品矩阵,加快了核心技术能力的构建。

►利润端:23年上半年盈利能力同环比提升

盈利能力方面,公司2023H1毛利率同比提升了4.58pct至40.52%,主要系本期大宗材料价格下降所致;净利率同比提升了1.95pct至23.98%。Q2单季度公司毛利率同比提升6.01pct至43.15%,环比提升6.0pct;净利率同比提升2.43pct至25.47%,环比提升3.41pct。费用方面,2023H1,公司期间费用率为13.41%,同比提升了2.19pct。其中销售费用率为6.95%,同比上升了1.94 pct。管理费用率为3.49%,同比提升0.10pct。财务费用率为-0.71%,同比提升了0.11pct。研发费用率为3.68%,同比提升了0.03pct。销售费用率提升较多系广告费用投入、市场推广增加所致。

投资建议:

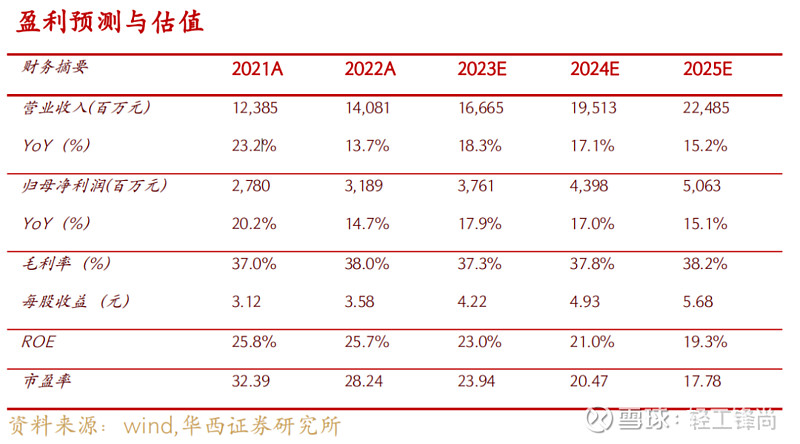

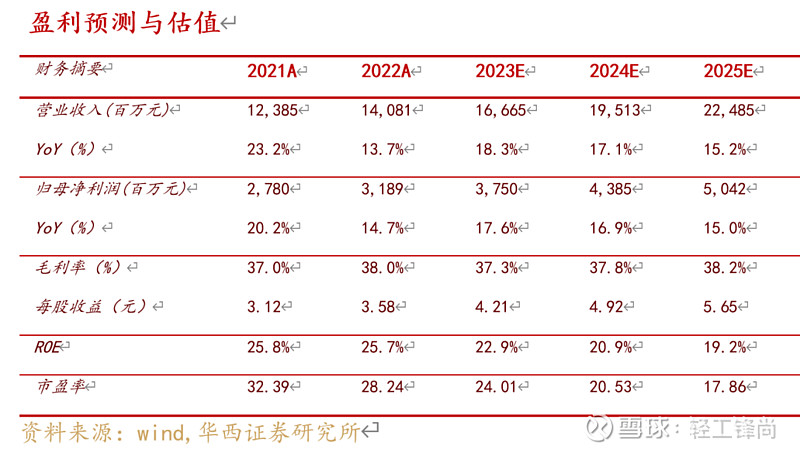

公司在巩固转换器领域基础上,陆续将竞争优势复制到墙开、LED照明、数码配件以及新能源等新业务领域,逐渐向民用电工巨头迈进。我们维持此前公司盈利预测,预计2023-2025年公司营收分别为166.65/195.13/224.85亿元,因股本增加摊薄EPS分别由6.24/7.30/8.39元调整至4.21/4.92/5.65元。对应2023年8月17日100.97元/股收盘价,PE 分别为 24.01/20.53/17.86倍。持续看好公司“品牌力+渠道力+管理力”构建的强大护城河,维持公司“买入”评级。

风险提示:

新业务拓展不及预期风险;原材料大幅涨价风险;行业竞争加剧风险;地产景气度不及预期风险;短期疫情影响。

分析师与研究助理简介

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,10年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,8年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

宋姝旺:轻工行业分析师。2021年7月加入华西证券,2年从业经验,悉尼大学金融学硕士,阿德莱德大学会计学学士。

周雷:轻工行业助理分析师。2023年3月加入华西证券。香港大学会计学硕士,密歇根州立大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2023年8月18日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《Q2净利+25%,新能源与无主灯新业务持续发力》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。