本文核心观点

► 前言:

我们今年先后发布了登康口腔深度报告(一):“牙齿敏感护理专家,迈向大口腔健康“以及口腔行业深度报告”牙膏赛道优质,国货品牌崛起”。从口腔护理行业的空间、竞争格局、主要参与者以及登康口腔的基本面等多个方面分析了登康口腔的投资价值。而本篇深度报告主要着重从产品的功效性(研发)、品牌的年轻化、多元化和高端化(品牌和营销)以及渠道的护城河和拓展(渠道)四个维度入手,详细解读为什么我们认为登康是具有长期竞争力的口腔护理龙头企业。

► 打造抗敏3.0技术矩阵,解决消费者痛点:

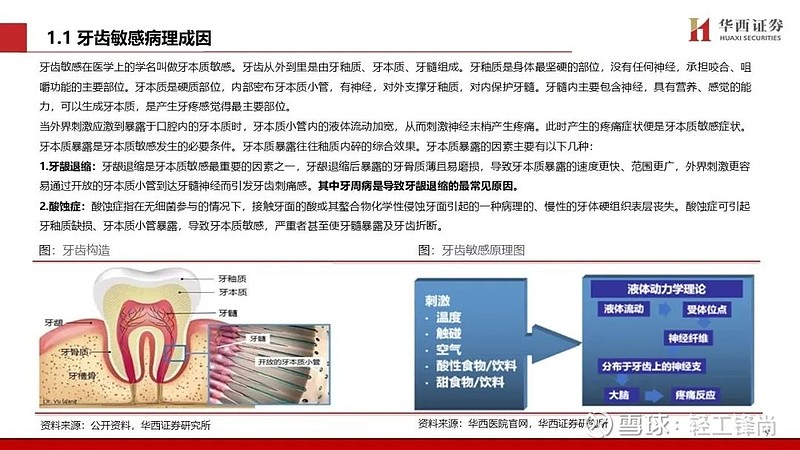

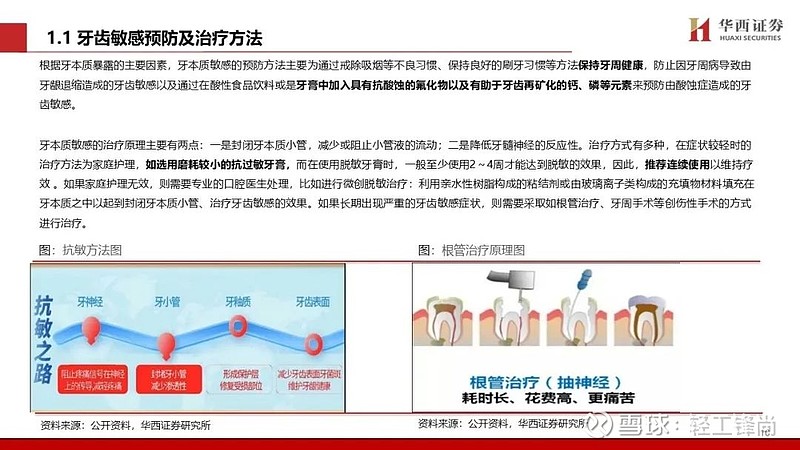

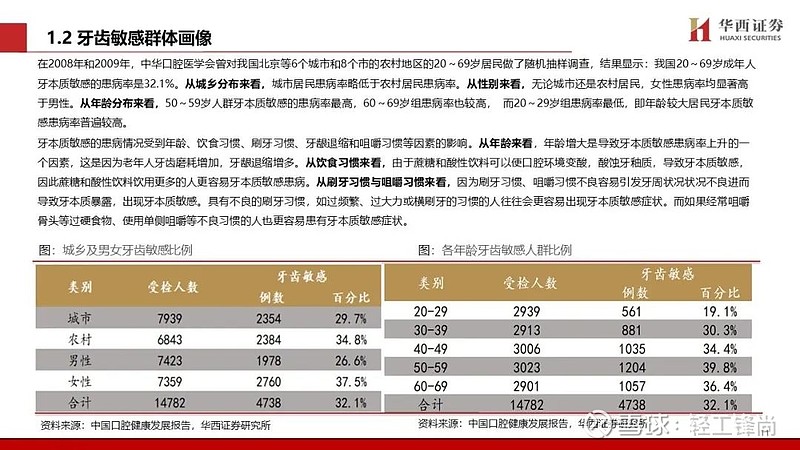

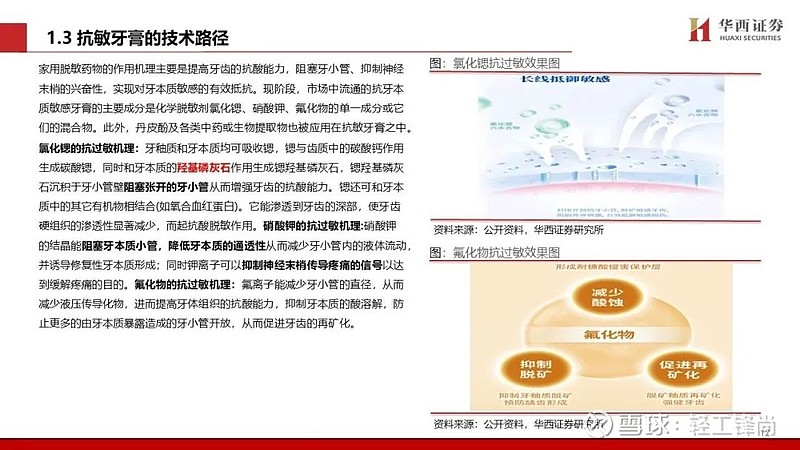

根据中华口腔医学会抽样调查的数据,我国牙本质敏感的患病率达到了32.1%,是一个较为普遍的口腔问题。登康针对国人的牙齿敏感问题及其常见诱因,研发打造出了包含预防牙齿敏感、缓解敏感症状并治疗牙本质敏感问题功效的全产品矩阵。产品涵盖了抗敏牙膏、抑菌膏和脱敏剂等多类产品。公司目前已参与20余项国家及行业标准的制修订,同时积极布局了抗敏 3.0 技术矩阵,取得包含双重抗敏感、生物活性玻璃陶瓷专效修复等多项技术在内的170项国内授权专利。公司还与英国皇家工程院王文院士、重庆医科大学附属口腔医院、华西口腔医学院、华中科技大学生命科学与技术学院等高校和科研院所开展产学研医合作项目。其中,与华西口腔医学院联合研发的生物活性陶瓷敏感修复创新技术能有效修复受损的牙本质,并以此技术为核心,打造医研高端产品系列,为公司产品进军高端领域,加强品牌建设方面提供有效的技术支撑。

► 大浪淘沙下乘国货崛起之风,品牌年轻化满足消费者情感需求:

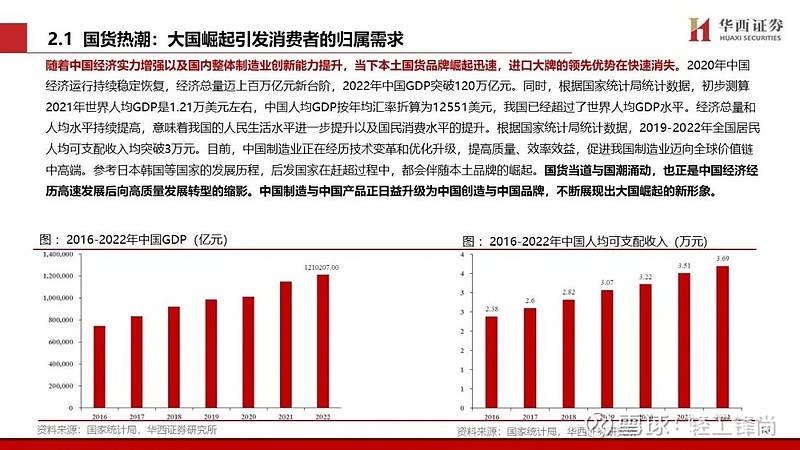

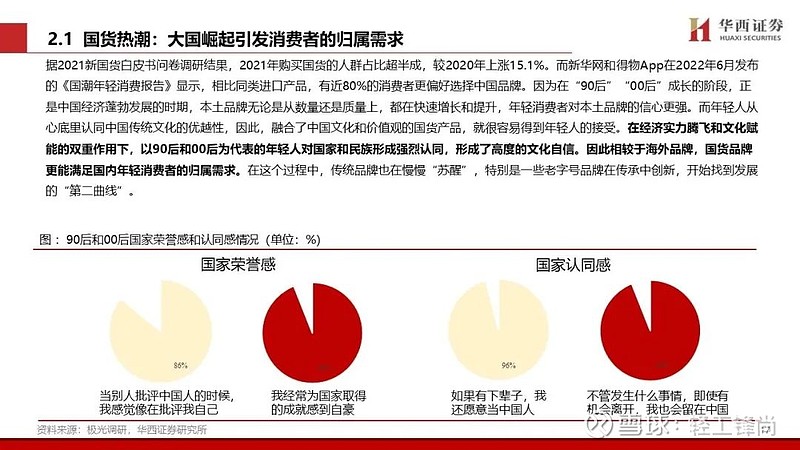

随着中国经济实力增强、国内整体制造业创新能力的提升以及文化赋能下形成的文化自信,当下本土国货品牌崛起迅速,进口大牌的领先优势在快速消失。在这个过程中,国内的传统品牌也在慢慢“苏醒”,老字号品牌例如“北冰洋”、“回力鞋”等均在传承中创新,通过品牌年轻化找到企业发展的第二曲线。“冷酸灵”作为行业中唯一一家成立于千禧年之前并且依然处于行业领先地位的民族品牌,历经行业几轮周期而不倒,充分印证了公司应对市场变化的能力。进入互联网时代,“冷酸灵”通过创新营销方式在众多的新兴互联网平台刷新品牌存在感。并且与其他著名IP联合跨界营销,推出了网红“火锅牙膏”以及“新国潮”和“新国宝”两大产品系列。2023年抖音平台上,“冷酸灵”的内容消费人群中18-23岁年龄段偏好度最高,TGI指数高达225.86。我们认为品牌已经逐步实现了“老一辈用的性价比牙膏”向“国货潮品”的转型过渡。

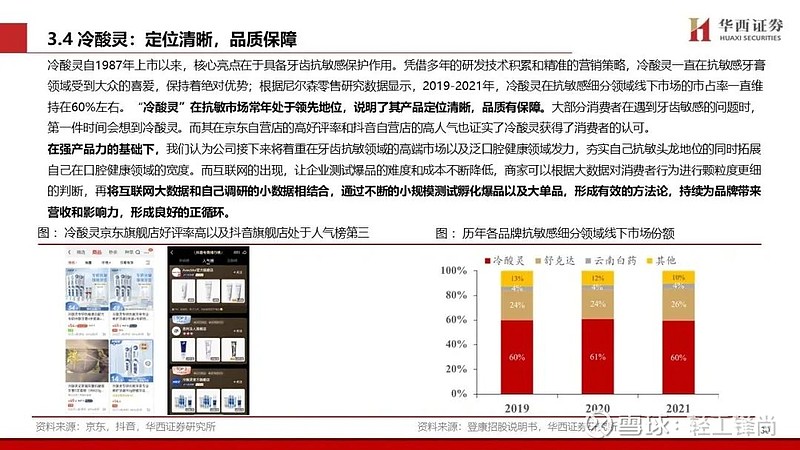

► 品牌升级抢占消费者心智,多元化应对消费者痒点:

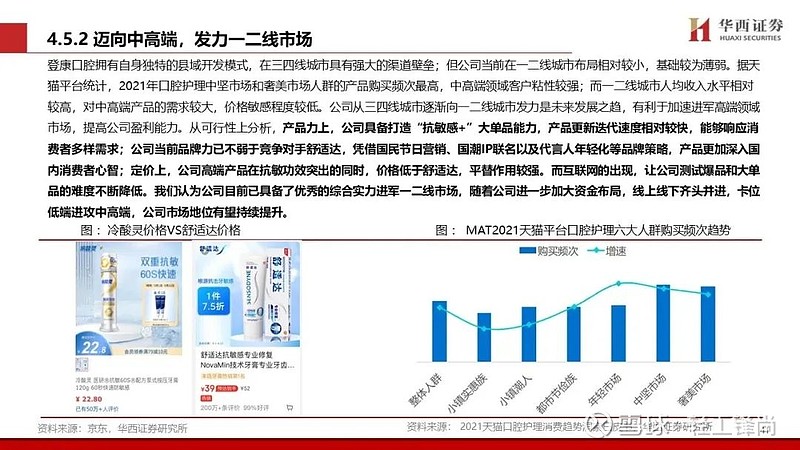

牙膏市场的定价遵循了功效性牙膏价格普遍高于普通美白牙膏,而功效越强则价格越贵的规则。强功效还可以帮助品牌塑造消费理念,迅速占领消费者的心智。我们认为“冷酸灵”作为抗敏龙头,说明了其产品定位清晰,品质有保障,而其定价也有进一步提升的空间。在抗敏领域,“冷酸灵”目前拥有基础款、专研系列和医研系列,可以满足不同层级的消费者需求。在儿童口腔护理领域,“冷酸灵”也通过多种方法提高宝宝的刷牙动力,在满足维护宝宝口腔健康的基础需求的同时解决了部分宝宝不爱刷牙而对家长造成的附加问题。公司产品的多元化能有效应对消费者痒点,从而提高产品的附加值。而互联网的出现,让企业测试爆品的难度和成本不断降低,商家可以根据大数据对消费者行为进行颗粒度更细的判断,再将互联网大数据和自己调研的小数据相结合,通过不断的小规模测试孵化爆品以及大单品,形成有效的方法论,持续为品牌带来营收和影响力,形成良好的正循环。

► 卡位下沉市场,渠道多元并进全域协同:

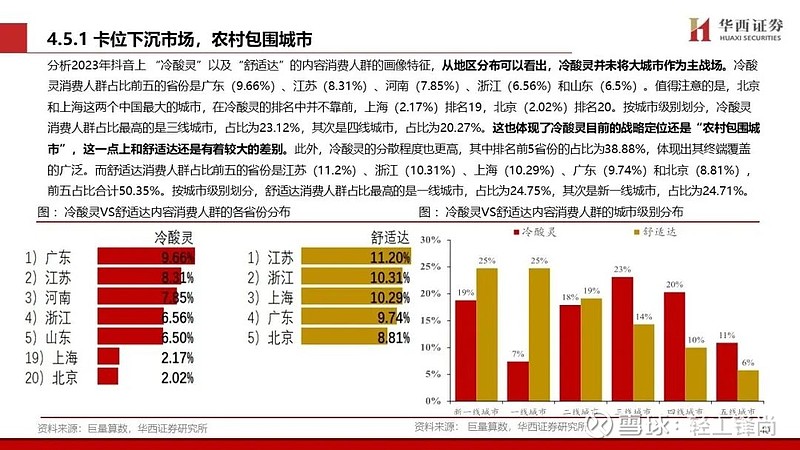

冷酸灵目前并未将大城市作为主战场,从2023年抖音上 “冷酸灵” 的内容消费人群占比最高的依然是三线和四线城市,分别占比为23.12%和20.27%,北京和上海这样的一线大城市排名均相对靠后。体现了冷酸灵目前的战略定位依然是“农村包围城市”,而排名前5省份的占比为38.88%,也体现出其终端覆盖的广泛。针对最广阔的县域乡镇市场,公司以独特的县域开发模式打造了登康口腔在三四线市场的渠道壁垒,且已具备成熟的模式复制和推广能力,确保公司未来能够不断深耕三四线市场,持续获得中国城镇化发展的红利。同时,公司借助中心电商和兴趣电商两大线上平台,实现线上渠道收入的快速增长,2019-2021年均复合增长率达36.4%,并在互联网平台上不断提升自己品牌曝光度。参考珀莱雅的发展路径,我们认为随着公司进一步加大资金布局,线上线下齐头并进,卡位下沉市场的同时进军中高端市场,公司市场地位有望持续提升。

► 盈利预测:

从行业角度来看:公司身处拥有庞大消费群体和未来增长潜力巨大的中国口腔清洁护理市场,可发展前景广阔。同时,公司在抗敏感细分领域线下市场常年占据第一,未来有望跟随抗敏感细分领域未来渗透率的进一步提升而优先享受行业发展红利。

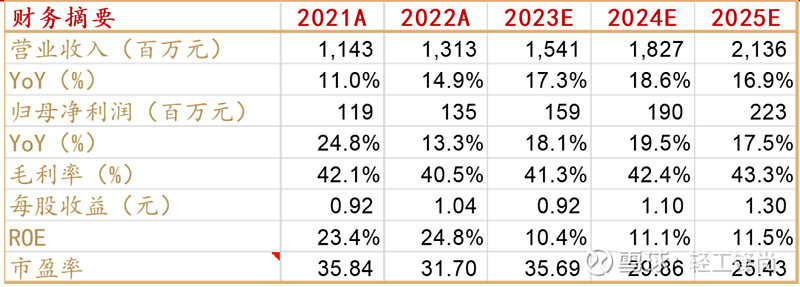

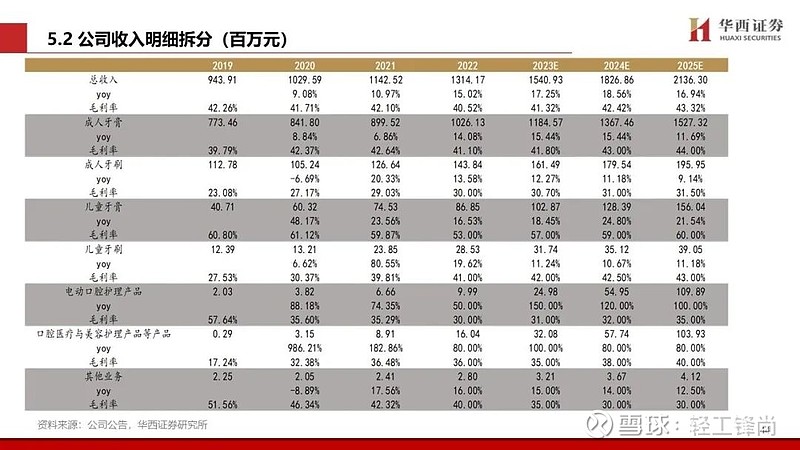

从公司角度来看:公司以强功效的产品力为基础,在国货崛起的背景下通过线上线下双渠道协同发展提质增效,我们看好公司未来营收能力保持强劲;公司积极布局高端领域市场和发力口腔医疗与口腔美容,为公司未来进军口腔大健康产业奠定了有利基础,未来可期。我们维持公司的盈利预测不变,2023-2025年营收分别为15.41/18.27/21.36亿元,EPS分别为0.92/1.10/1.30元,对应2023年5月9日收盘价32.97元/股,PE分别为35.69/29.86/25.43倍,维持“买入”评级。

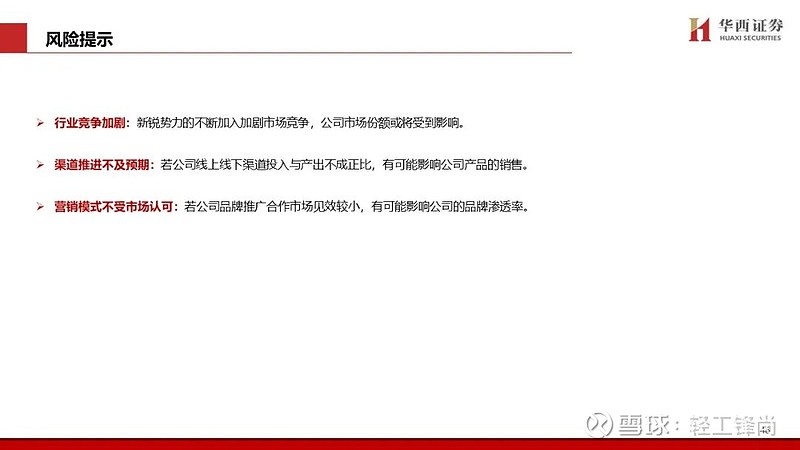

► 风险提示:

风险提示:1)行业竞争加剧。2)渠道推进不及预期。3)营销模式不受市场认可

正文

重要声明

向上滑动阅览

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2023年5月10日

首席分析师:徐林锋

分析师执业编号:S1120519080002

分析师:戚志圣

分析师执业编号:S1120519100001

研究助理:宋姝旺

证券研究报告:《产品专业抗敏,品牌历久弥新》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。