冠豪高新(600433)

事件概述:

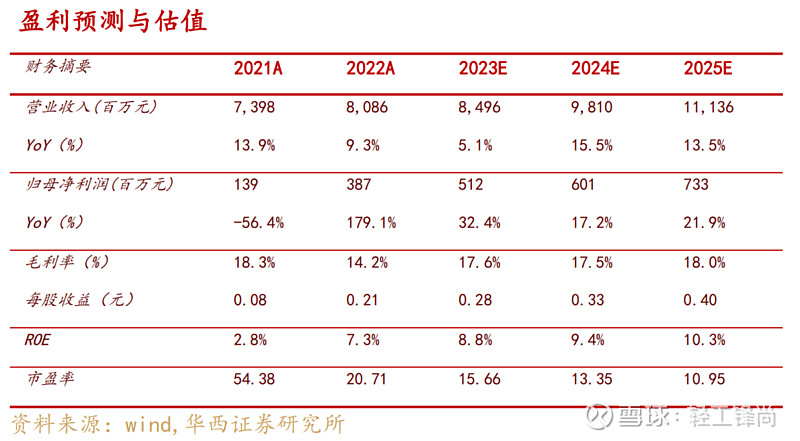

公司发布2022年报,2022年公司实现营收80.86亿元,同比+9.30%;归母净利润3.87亿元,同比+179.07%;扣非后归母净利为3.76亿元,同比+54453.55%。现金流方面,经营活动产生的现金流量净额为7.87亿元,比去年同期-32.94%。单季度看,2022年Q1、Q2、Q3、Q4分别实现营收17.21、20.93、20.74、21.97亿元,同比-3.17%、+9.55%、+18.04%、+12.55%;分别实现归母净利润0.38、1.11、1.02、1.35亿元,同比-45.18%、+2.39%、+610.97%、350.09%。

分析判断:

► 收入端:白卡产能持续投放,特种纸增速亮眼

报告期内,公司积极筹划湛江东海岛基地建设,年产 30 万吨高档涂布白卡纸项目顺利开工实施,公司预计2024年高档涂布白卡纸产能达到 90 万吨,将持续贡献公司业绩。同时,公司不断优化产品结构,热敏纸、高档食品白卡纸销量同比快速增长,低定量热升华转印纸产品质量稳步提升,报告期内公司无碳热敏及热升华纸、不干胶、白卡纸销量同比+15.14%、+10.48%、+2.77%,营收同比+28.74%、+22.33%、+9.34%。除此之外,公司紧抓国际机遇,加速进军国际市场,促使国际业务量快速增长,出口量同比增长超过90%,占公司总销量约15%,出口收入同比+81.10%,对公司营收贡献明显。

► 利润端:前期浆价高位震荡,毛利端有所承压

盈利能力方面,公司2022年毛利率同比-4.46pct至14.22%,净利率同比+0.5pct至5.86%。单季度看,2022年Q4公司毛利率同比-12.22pct至10.99%。净利率同比+2.03pct至6.27%,环比则提升了0.93pct。公司毛利率同比的下滑主要是由于浆价2022年高位震荡,成本端压力较大。费用方面,2022年公司费用率为7.75%,同比-1.65pct。其中销售费用率为0.96%,同比-0.21pct。管理费用率为3.08%,同比-0.38pct。财务费用率为-0.16%,同比-0.33pct,主要系报告期内公司经营现金流增加,贷款额减少,利息收入增加所致。研发费率为3.88%,同比-0.73pct。公司积极发挥管理、采购、销售等方面的协同效应,提升精益化管理深度广度,经营管理能效显著提升,降本增效明显。

► 其他重要财务指标

2022年,公司应付账款为8.20亿元,同比+46.39%,主要原因是原材料价格上涨,导致同账期情况下应付款项金额增加。公司在建工程为2.32亿元,同比+235.41%,主要原因是湛江基地东海岛二期项目开工建设,公司项目投资增加所致。

► 现金分红积极回馈广大投资者

公司拟进行现金分红,预计每10股派息2.5元,现金分红金额(含税)达4.61亿元,占合并报表中归属上市公司普通股股东的净利润的比例为119.13%。高比例现金分红积极回报股东彰显公司对未来发展充满信心。

投资建议:

我们看好冠豪高新,公司作为特种纸行业里的龙头企业,产品线主要包括特种纸、不干胶标签以及特种白卡纸。短期来看,下游需求回升叠加成本下行,利好公司业绩进一步提升。中长期看,公司特种纸业务和白卡纸业务均将受益于公司自身的产能扩张以及在优质客户供应体系里的份额提升。考虑到浆价下行可能导致未来纸价下跌,但也同时释放利润弹性,我们下调公司的营收预测并上调公司的EPS预测,预计公司 23-24 年 营收由86.05/103.16亿元下调至84.96/98.1亿元,EPS由0.26/0.31元上调至0.28/0.33元,预计公司2025年将实现营收111.36亿元,EPS为0.4元,对应2023年3月10日4.35元/股收盘价,PE 分别为 15.66/13.35/10.95 倍,维持公司“买入”评级。

风险提示:

1) 宏观经济波动导致下游需求不及预期;2)原材料价格持续在高位震荡导致公司盈利能力下滑。3)集团公司南方基地高端包装新材项目尚处于环评公示阶段,且即便投产,对因大股东履行避免同业竞争的承诺而发生的资产注入的进度也不好精确判断。

分析师与研究助理简介

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,9年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,6年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

宋姝旺:轻工行业助理分析师。2021年7月加入华西证券,悉尼大学金融学硕士,阿德莱德大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2023年3月12日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】冠豪高新(600433.SH)2022年报点评:特种纸龙头稳定向上,成本下行释放利润弹性》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。