恒林股份(603661)

事件概述:

恒林股份发布2021年年报及2022年一季度报:

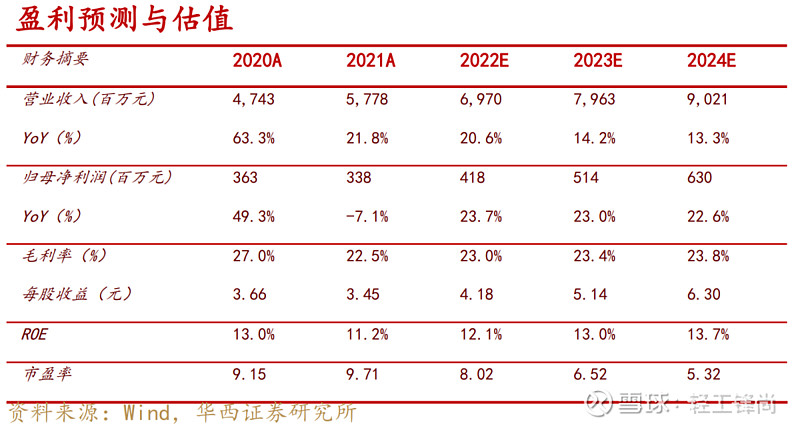

2021年公司实现营收57.78亿元,同比+21.81%;归母净利润3.38亿元,同比-7.05%。分季度看,Q4单季度营业收入18.07亿元,同比+19.07%;归母净利润0.72亿元,同比+18.05%。在疫情反复、原材料价格上涨、海运运力紧张等情况下,公司2021Q4单季度业绩仍保持良好增长,主要得益于公司于2021年7月将厨博士纳入合并报表以及公司原有业务的稳步发展。现金流方面,2021年经营活动产生的现金流量净额0.96亿元,同比-86.06%,其中,Q4经营活动产生的现金流量净额1.66亿元,同比-61.17%,同比下滑较为明显,主要是支付 2021 年银行承兑票据和四季度材料款所致。

2022Q1公司实现营业收入14.01亿元,同比+35.66%;归母净利润0.73亿元,同比+9.13%,收入端高增长,主要系增加板式家具业务销售收入所致,利润端受原材料价格上涨以及业务结构变化影响,同比增长不及收入端。现金流方面,2022Q1公司经营活动产生的现金流量净额-0.83亿元,同比增加1.81亿元,主要系上年同期支付应付材料款和年终工资奖金增加。

此外,公司拟每10股转增4股,并派发现金红利10.00元(含税)。

分析判断:

分业务:大家居战略推进,并表厨博士拓展定制家具领域。

分产品,2021年公司办公椅、沙发、按摩椅、系统办公业务分别实现收入22.35、11.73、3.10、7.52亿元,同比分别-3.16%、+31.14%、+114.69%、-6.88%,传统办公椅业务以及系统办公业务同比略有下滑,沙发业务、按摩椅业务增速明显。此外,在大家居战略的框架下,公司于2021年通过购买厨博士100%股权拓展定制家具业务,新增板式家具业务,2021年板式家具业务收入9.00亿元,其中,并表期内厨博士收入6.14亿元,占公司收入比重10.62%,合并净利润0.66亿元,占公司净利润比重19.82%。

分地区,2021年公司境外、境内收入分别为44.42、12.64亿元,同比分别+8.27%、+111.51%,境外业务得益于公司国际市场的开拓以及海外电商业务的增长,整体保持稳步增长,境内收入随着厨博士的并表,增速明显,对公司整体收入贡献迅速增大。

分销售模式,2021年公司OEM及ODM模式、OBM模式分别实现收入36.65、20.41亿元,同比分别+14.27%、+36.70%。传统OEM及ODM业务稳步发展,而OBM业务随着公司自有品牌“Nouhaus”、“LO”的发力,发展迅速。

盈利端:盈利能力同比下滑,销售费用率下降明显。

盈利能力方面,2021年公司毛利率、净利率分别为22.50%、5.78%,同比分别-6.99pct、-2.20pct,其中2021Q4单季度毛利率、净利率分别为21.83%、3.76%,同比分别-4.95pct、-0.68pct,盈利能力有所下滑,其中,毛利率下滑较大,主要受大宗商品原材料价格上涨所致,分业务看,2021年公司办公椅、沙发、按摩椅、系统办公毛利率分别为20.57%、17.53%、47.16%、28.75%,同比分别-10.19pct、-3.99pct、+2.63pct、+0.62pct,新增业务板式家具毛利率24.64%,毛利率水平高于传统办公椅、沙发等业务;净利率下降幅度低于毛利率,主要得益于公司良好的期间费用率管控,2021年公司期间费用率为16.40%,同比-4.75pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为6.52%、4.88%、3.49%、1.51%,同比分别-5.08pct、+0.20pct、+0.54pct、-0.42pct,销售费用率下降明显,主要系公司销售平台费用及销售佣金下降所致。

2022Q1单季度公司毛利率、净利率分别为21.30%、5.13%,同比分别-6.05pct、-1.36pct,盈利能力下滑,我们预计主要受原材料价格高位影响。期间费用率方面,2022Q1公司期间费用率为17.85%,同比-4.18pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为7.30%、4.96%、3.02%、2.56%,同比分别-3.33pct、-1.36pct、-0.58pct、+1.09pct,期间费用率管控良好,其中销售费用率同比持续下降。

投资建议:

公司业务版图扩大,办公家居在手订单充足以及软体家居、定制家居业务持续推进,考虑到厨博士并表贡献较大且暂不考虑永裕家居股权购买对公司未来业绩的贡献,调整此前盈利预测,公司2022-2023年营业收入分别由63.81/72.88亿元上调至69.70/79.63亿元,EPS 分别由4.11/5.02上调至4.18/5.14元,并预计2024年公司收入、EPS分别为90.21亿元、6.30元,对应2022年4月29日33.50元/股收盘价,PE分别为8/7/5倍,维持“买入”评级。

风险提示:

办公椅需求不及预期;沙发需求不及预期;跨境电商发展不及预期;行业竞争加剧风险;原材料价格大幅上涨风险;汇率波动风险;短期疫情影响。

分析师与研究助理简介

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,9年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,6年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

杨维维:轻工行业分析师。2020年7月加盟华西证券,4年从业经验。厦门大学资产评估硕士,重庆大学管理学学士。

宋姝旺:轻工行业助理分析师。2021年7月加入华西证券,悉尼大学金融学硕士,阿德莱德大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2022年5月1日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】恒林股份(603661.SH)点评报告:大家居战略推进,并表厨博士推动业绩增长》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。