主要观点

► 木浆系:浆价弱势震荡整理

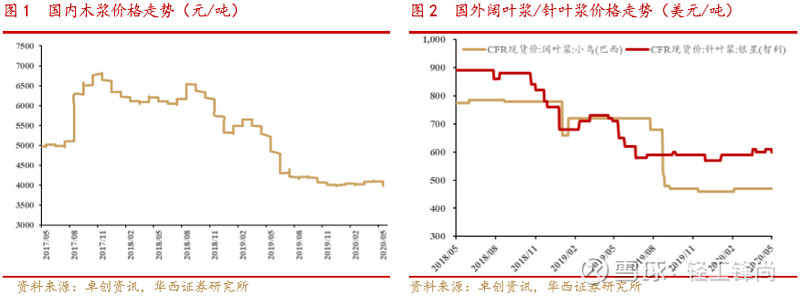

原材料木浆:浆价继续承压下行。供应面无变化,需求持续孱弱,浆价承压运行。本周国内木浆均价为4003元/吨,较上周下跌0.99%,年初至今均价4053元/吨,同比下跌25.1%。国外木浆来看,小鸟CFR现货价470美元/吨,持平上周;银星CFR现货价600美元/吨,持平上周。

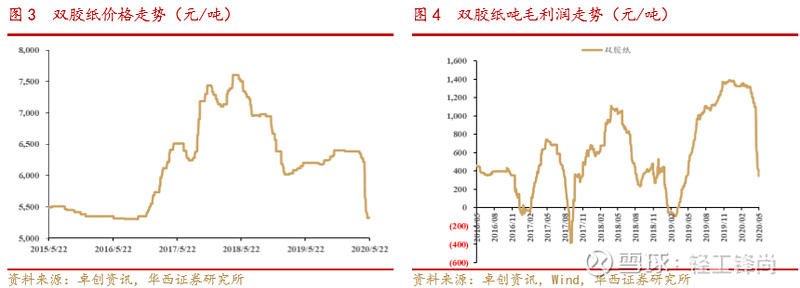

文化纸:吨毛利润有所上涨。短期内双胶纸市场行情整理为主,市场特批低价几无,然整体价格仍处低位,再次下行可能性不大;双铜纸目前新增订单有限,但由于有部分厂商转产,库存水平有缓慢下降,预计下周双铜纸市场观望气氛浓厚。本周双胶纸均价为5325元/吨,持平上周,年初至今均价6180元/吨,同比上涨1.3%;据我们测算,本周双胶纸吨毛利润约423元,较上周上涨3.58%。本周双铜纸均价为5110元/吨,和上周持平,年初至今均价5966元/吨,同比上涨5.7%;据我们测算,双铜纸吨毛利润约219元,较上周上涨8.4%。

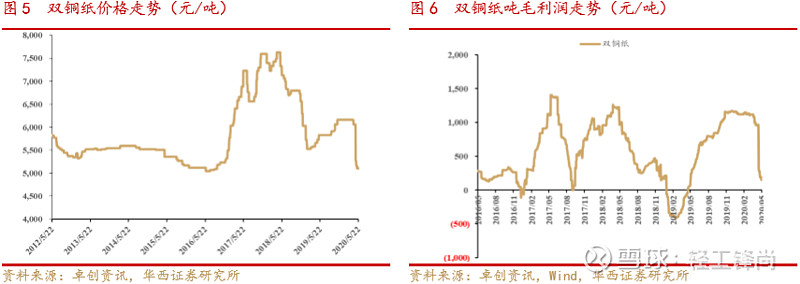

白卡纸:价格略微下跌。白卡纸企出货缓慢,但行业盈利水平尚可,多数纸企开工正常,整体库存偏高,华东部分纸企轮停降库。本周白卡纸均价5753元/吨,较上周下跌0.92%,年初至今均价5899元/吨,同比上涨15.3%;据我们测算,本周白卡纸吨毛利润约1010元,较上一周下跌1.94%。

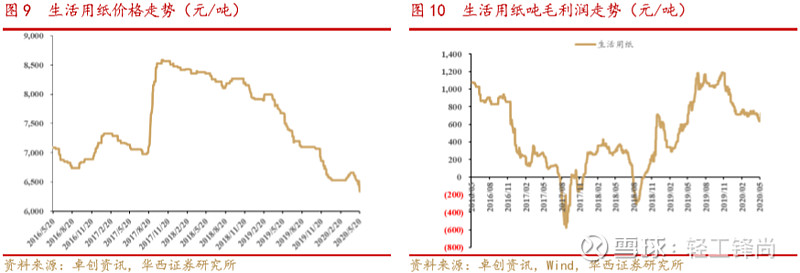

生活用纸:本周价格续跌。河南护理佳纸业热力公司承建的热电联产项目,一期工程已顺利一次性通过168小时调试运行,试机圆满成功,投入正式运行;维达集团于5月18日举行了“维达全品牌全明星发布暨618启动大会”,从生活用纸、女性护理、成人失禁护理到商用清洁卫生全生态解决方案;恒安集团正式获批五年期医疗器械生产许可证,成为了福建省内疫情转产后首家拿到医疗器械生产许可证口罩类的生产企业。本周生活用纸均价6364元/吨,较上周下跌2.2%,年初至今均价6549元/吨,同比下跌17.0%。本周生活用纸吨毛利润约583元,较上周下跌20.25%。

► 废纸系:国废价格上扬、外废价格持续上涨

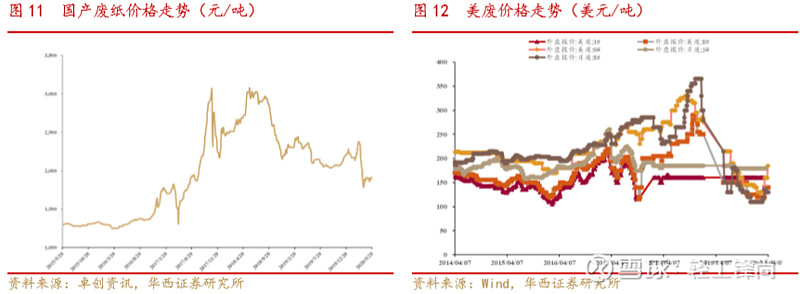

废纸:国废价格上扬、外废价格持续上涨。国废方面,国外疫情管控缓慢放开,对市场信心有所提振。尽管成品纸销量未见起色,但废纸市场惜售囤货情绪有所升温,对短期废纸价格上扬趋势形成一定推动。本周国产废纸均价1909元/吨,较上周上涨0.25%,年初至今均价2081元/吨,同比下跌10.9%。外废方面,美废3#、8#、9#分别报于160、140、185美元/吨。

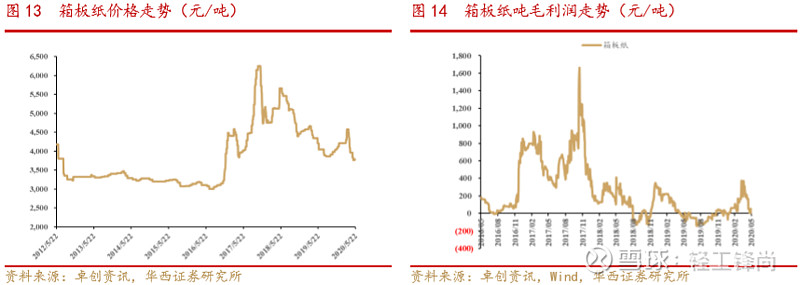

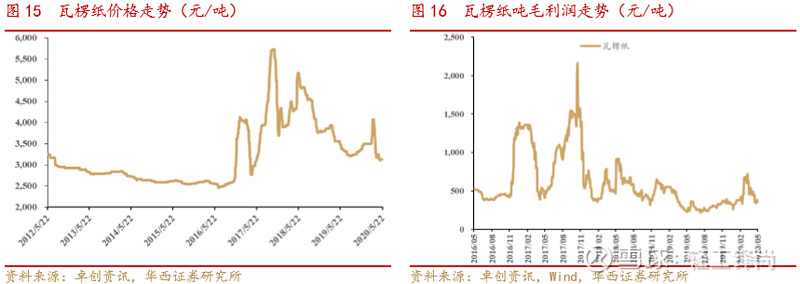

箱板瓦楞纸:价格续跌。箱板纸整体盘稳;瓦楞纸市场横盘整理运行为主。本周箱板纸均价3777元/吨,与上周持平,年初至今均价4141元/吨,同比下跌7.7%;据我们测算,本周箱板纸吨毛利润约-1元,较上周上涨50.0%。本周瓦楞纸均价3133元/吨,与上周持平,年初至今均价3459元/吨,同比下跌7.5%;据我们测算,瓦楞纸吨毛利润约347元,与上周持平。

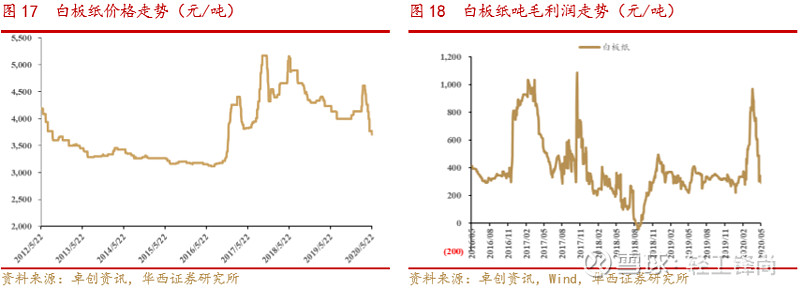

白板纸:价格弱势下行。华南市场白板纸下调,华中、华东个别纸企根据库存窄幅调整。本周白板纸均价为3748元/吨,较上周下跌0.7%,年初至今均价4194元/吨,同比下跌2.8%;据我们测算,本周白板纸吨毛利润约233元,较上周下跌18.7%。

投资建议:

维持行业“推荐”评级。具备逆周期及必选消费品属性,卫生意识提升将提振生活用纸需求,同时浆价维持低位,推荐中顺洁柔,受益标的恒安国际、维达国际;文化纸受益于低浆价,建党100周年支撑未来两年需求,推荐岳阳林纸、太阳纸业;废纸到货量增加,包装纸厂积极复工,下游需求整体平淡导致包装纸价格有所回调,短期看价格已经企稳,预计后续以盘整为主,受益标的玖龙纸业、山鹰纸业;白卡纸行业加速整合,集中度确定性提升,推荐博汇纸业。

风险提示:

原材料价格大幅波动,海外疫情持续发酵导致需求恢复不及预期。

造纸主要数据跟踪

木浆系:浆价继续承压下行

本周进口木浆价格指数继续承压下行,影响价格走势的原因主要有以下几点:进口木浆外盘在谈价格偏低,业者后市预期悲观;港口和主要地区纸浆库存小幅增加,而主要国家发往中国情况平稳,月底存累库可能,进一步打压价格;生活用纸价格持续下行,其他纸种弱势盘整,浆市买气不足;一季度国外浆厂报告亏损居多,据闻浆厂稳价意向,上期所夜盘亦有表现,但基本面偏空预期主导市场。整体来看,供应面无变化,需求持续孱弱,浆价承压运行。价格方面,本周国内木浆均价为4003元/吨,较上周下跌0.99%,年初至今均价4053元/吨,同比下跌25.1%。国外木浆来看,小鸟CFR现货价470美元/吨,持平上周;银星CFR现货价600美元/吨,持平上周。

文化纸:吨毛利润有所上涨

本周文化纸市场行情继续走弱,交投平平。铜版纸方面,经销商价格整理为主,部分表示目前价格低位,心态相对平稳,整体库存水平缓慢减少;终端需求仍处偏淡态势,恢复依旧缓慢,业者谨慎操盘为主。双胶纸方面,规模纸厂接单略好,中小厂家则仍延续按单排产为主,整体开工负荷率依旧不高;下游部分经销商表示目前价格处于低位,有补库动作,然终端需求恢复依旧偏慢,销售情况偏弱。

中长期看,2021年是中国共产党建党100周年,预计2020年下半年党政类出版会继续维持在较高水平上,利于文化纸的需求处在较高水平。

价格方面,本周双胶纸均价为5325元/吨,持平上周,年初至今均价6180元/吨,同比上涨1.3%;据我们测算,本周双胶纸吨毛利润约423元,较上周上涨3.58%。短期内双胶纸市场行情整理为主,市场特批低价几无,然整体价格仍处低位,再次下行可能性不大。

本周双铜纸均价为5110元/吨,和上周持平,年初至今均价5966元/吨,同比上涨5.7%;据我们测算,双铜纸吨毛利润约219元,较上周上涨8.4%。预计下周双铜纸市场观望气氛浓厚。

白卡纸:价格略微下跌

我们认为当前白卡纸行业加速整合,行业集中度进一步提升,纸价有望进入上行空间。白卡纸具有消费属性,用途广泛,如烟包、食品卡、药品盒等。近年来,白卡纸需求复合增长率在7%-9%。此外,白卡纸有替代白板纸趋势,富阳地区今年已经清退200万吨白板纸产能。限塑令的稳步推进也有利于白卡纸的需求增长。在集中度提升&消费需求拉动下,白卡纸价格有望继续提涨。持续关注APP受让博汇纸业股权进度。

价格方面,本周白卡纸均价5753元/吨,较上周下跌0.92%,年初至今均价5899元/吨,同比上涨15.3%;据我们测算,本周白卡纸吨毛利润约1010元,较上一周下跌1.94%。白卡纸企出货缓慢,但行业盈利水平尚可,多数纸企开工正常,整体库存偏高,华东部分纸企轮停降库;经销商新增订单量较少,南、北方货源流通大,市场消耗能力有限,欧美虽实行分阶段解禁方案,但外贸交易仍偏谨慎;进口木浆港口库存不一,进口木浆浆价承压下行,成本面支撑乏力。

生活用纸:本周价格续跌

行业新闻方面,河南护理佳纸业热力公司承建的热电联产项目,一期工程于5月18日顺利一次性通过168小时调试运行,试机圆满成功,投入正式运行。本项目启动,对于护理佳纸业公司后期的发展壮大具有重大意义。

维达集团于5月18日举行了“维达全品牌全明星发布暨618启动大会”,这是维达集团面向全国合作伙伴首次召开的品牌宣讲会,从生活用纸、女性护理、成人失禁护理到商用清洁卫生全生态解决方案,从明星产品到明星代言,全方位向行业、渠道商及消费者释放出积极的信号,展示了其对中国市场极大的信心。

恒安集团于5月20日正式获批五年期医疗器械生产许可证(二类14-13手术室感染控制用品),成为了福建省内疫情转产后首家拿到医疗器械生产许可证口罩类的生产企业,这也意味着口罩将成为恒安集团今后常态化生产的产品,扩充集团在卫生用品类别中的新版块。

目前纸浆价格低位盘整,成本面支撑乏力;下游商业需求上量不明显,市场整体供大于求,纸企库存压力偏大。个别纸企开始停机,但现有库存仍需消耗,预计下周生活用纸市场价格仍有窄幅下行空间。价格方面,本周生活用纸均价6364元/吨,较上周下跌2.2%,年初至今均价6549元/吨,同比下跌17.0%。本周生活用纸吨毛利润约583元,较上周下跌20.25%。

废纸系:国废价格上扬、外废价格持续上涨

国废方面,国外疫情管控缓慢放开,对市场信心有所提振。尽管成品纸销量未见起色,但废纸市场惜售囤货情绪有所升温,对短期废纸价格上扬趋势形成一定推动。价格方面,本周国产废纸均价1909元/吨,较上周上涨0.25%,年初至今均价2081元/吨,同比下跌10.9%。外废方面,美废3#、8#、9#分别报于160、140、185美元/吨。

箱板瓦楞纸:价格续跌

本周箱板纸整体盘稳。当前影响市场的主要因素有:首先,目前纸厂原料废纸到货较少,废纸价格稳中部分抬升,加之外废价格上涨明显,原料支撑与压力并存;其次,目前局部地区贸易商囤货意愿增强,带动局部市场成交量上升,市场交易气氛活跃;最后,下游需求整体仍不乐观,纸价上涨难度仍存。价格方面,本周箱板纸均价3777元/吨,与上周持平,年初至今均价4141元/吨,同比下跌7.7%;据我们测算,本周箱板纸吨毛利润约-1元,较上周上涨50.0%。

本周瓦楞纸市场横盘整理运行为主。从企业价格来看,规模纸企个别基地上调报价50元/吨,多数中小纸企持稳为主,仅局部根据自身情况窄幅调整。影响本周瓦楞纸市场走势的因素有以下几方面:首先,原料废纸价格稳中局部上调,成本面支撑有所显现,因此纸企成本压力下存涨价意愿;其次,前期低价货源出货较快,供应压力稍有缓解,但对整体市场带动有限;最后,下游需求并未出现明显好转,多数纸企稳价观望,从而本周市场价格变动不大。价格方面,本周瓦楞纸均价3133元/吨,与上周持平,年初至今均价3459元/吨,同比下跌7.5%;据我们测算,瓦楞纸吨毛利润约347元,与上周持平。

白板纸:价格弱势下行

本周华南市场白板纸下调,华中、华东个别纸企根据库存窄幅调整。影响价格走势的主要原因为:第一,白板纸纸企部分纸企排产其他产品,河南新增白板纸年产能10万吨,整体市场供应稳定;第二,终端需求刚需为主,南方低价货源流入北方市场,加剧市场竞争。虽部分经销商存在抄底心态,但市场需求疲弱,备货仍显谨慎;第三,废纸部分窄幅上扬,中小纸企部分产品逼近成本线,稳价意愿强烈。价格方面,本周白板纸均价为3748元/吨,较上周下跌0.7%,年初至今均价4194元/吨,同比下跌2.8%;据我们测算,本周白板纸吨毛利润约233元,较上周下跌18.7%。

投资建议

维持行业“推荐”评级。具备逆周期及必选消费品属性,卫生意识提升将提振生活用纸需求,同时浆价维持低位,推荐中顺洁柔,受益标的恒安国际、维达国际;文化纸受益于低浆价,建党100周年支撑未来两年需求,推荐岳阳林纸、太阳纸业;废纸到货量增加,包装纸厂积极复工,下游需求整体平淡导致包装纸价格有所回调,短期看价格已经企稳,预计后续以盘整为主,受益标的玖龙纸业、山鹰纸业;白卡纸行业加速整合,集中度确定性提升,推荐博汇纸业。

风险提示

原材料价格大幅波动,海外疫情持续发酵导致需求恢复不及预期。

重要声明

向上滑动阅览

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2020年5月25日

首席分析师:徐林锋

分析师执业编号:S1120519080002

分析师:戚志圣

分析师执业编号:S1120519100001

联系人:聂贻哲

证券研究报告:《文化纸毛利润反弹,废纸市场情绪升温》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。