主要观点

► 木浆系: 浆价小幅上行,木浆系纸种盈利能力依旧处于高位

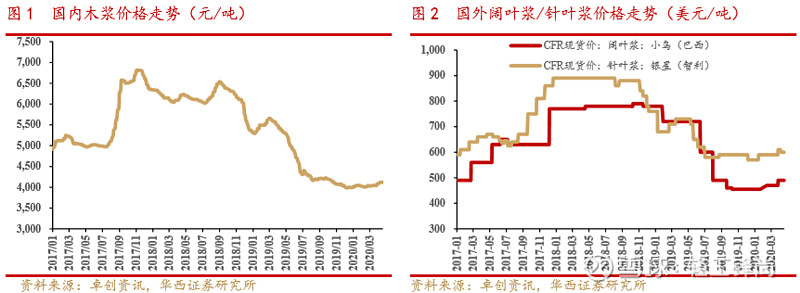

原材料木浆:浆价窄幅震荡上扬。上周国内木浆均价为4120元/吨,较前一周上涨0.02%,年初至今均价4052元/吨,同比下跌26.1%。国外木浆方面,小鸟CFR现货价490美元/吨,银星CFR现货价600美元/吨,均较前一周持平。

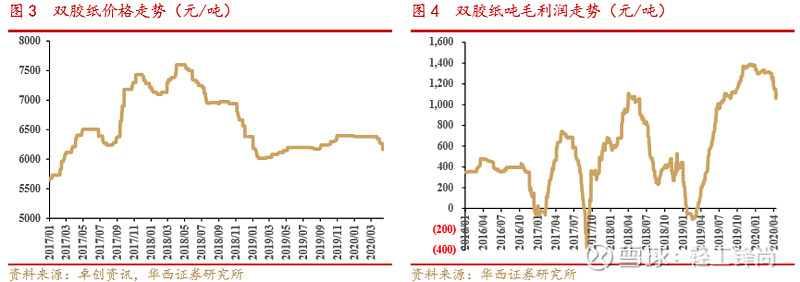

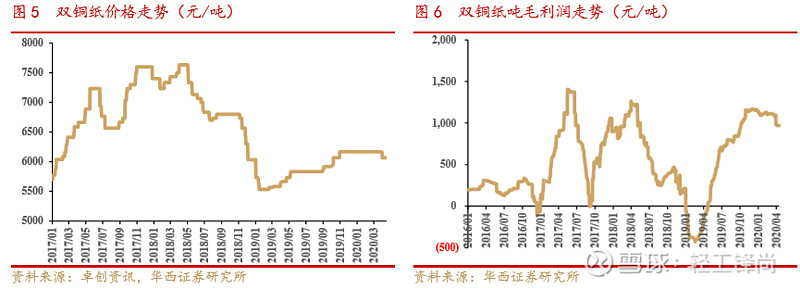

文化纸:弱势行情延续,出版需求陆续释放。上周双胶纸、双铜纸价分别为6217、6067元/吨,吨毛利润分别为1105、969元,虽有所回落但依然处于历史高位。文化用纸市场行情疲软,下游印厂订单有限。由于中小学开学尚未完全放开,需求暂难放量。预计4月随着教材教辅订单的恢复,文化纸需求将得到较大程度改善。

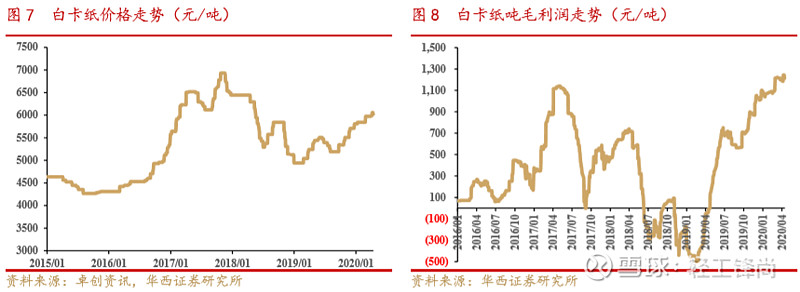

白卡纸:纸价窄幅上行,吨毛利持续上涨。上周白卡纸均价6040元/吨,较前一周上涨0.56%,年初至今均价5921元/吨,同比上涨17.4%;上周白卡纸吨毛利润约1227元,较上一周上涨2.42%。白卡纸具有消费属性,用途广泛,需求复合增长率在7%-9%,叠加限塑令的稳步推进,需求有望持续提升。此外白卡纸对白板纸有一定的替代效应,后续白卡纸价有望继续提涨。

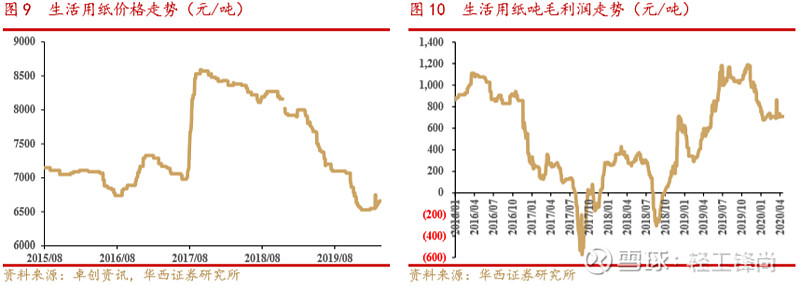

生活用纸:上周市场基本稳定。上周生活用纸均价6660元/吨,与前一周持平,年初至今均价6582元/吨,同比下跌17.1%。

► 废纸系:下游需求较弱,价格基本稳定

废纸:国废、外废价格基本稳定。国废方面,打包站出货积极性一般,纸厂成品纸销售放缓。上周国产废纸均价1892元/吨,较前一周上涨0.20%,年初至今均价2122元/吨,同比下跌9.2%。外废方面,受疫情影响,欧美等主要废纸供应国的废纸收集难度加大,且海运受阻,运费价格上涨等因素支撑,目前外废报盘保持坚挺。美废3#、8#、9#分别报于160、140、185美元/吨,持平前一周。

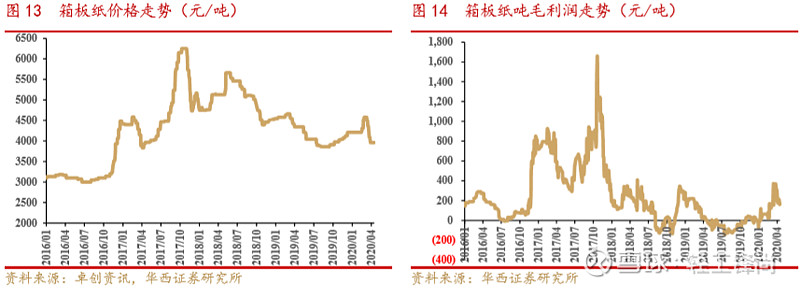

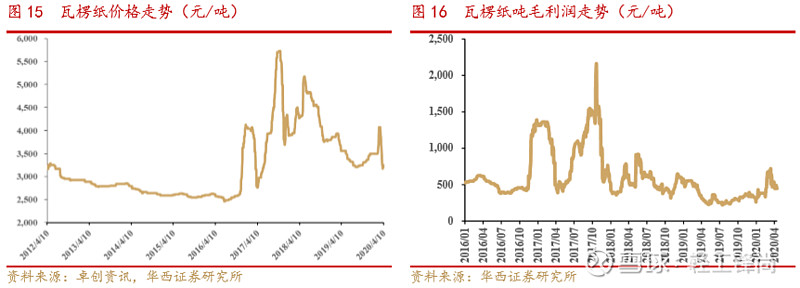

箱板瓦楞纸:价格稳定,吨毛利小幅下调。上周箱板纸均价为3960元/吨,持平前一周,吨毛利润约181元,较前一周下跌2.52%。箱板纸市场整体维持稳定,纸厂调整价格政策去库存为主。瓦楞纸均价为3245元/吨,较前一周上涨0.31%,吨毛利润约466元,较前一周上涨0.98%。瓦楞纸市场价格稳定运行为主,下游需求转淡,原纸库存水平有所提升,近期经销商采购积极性减弱。预计下周箱板瓦楞纸市场稳中局部窄幅震荡运行,关注企业开工及规模纸企价格政策。

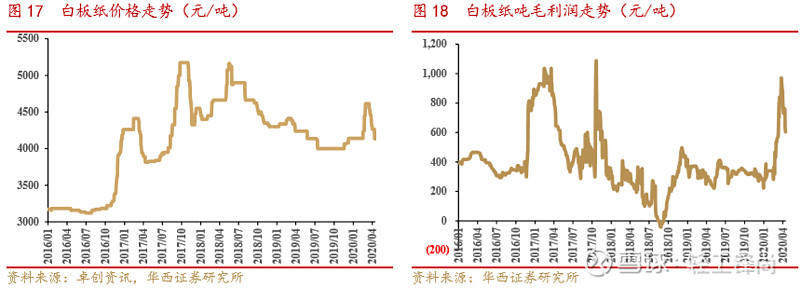

白板纸:利润下滑,预计市场窄幅下行。上周白板纸均价为4161元/吨,较前一周下跌2.44%,年初至今均价4329元/吨,同比下跌5.2%;吨毛利润约645元,较前一周下跌12.78%。纸价下行原因主要为:终端、经销商降低备货量,减少资金风险压力;市场需求萎缩,白板纸刚需备货为主;业者悲观观望,经销商发货量减少。预计下周白板纸市场局部地区窄幅下行。

投资建议:

维持行业“推荐”评级。具备逆周期及必选消费品属性,卫生意识提升将提振生活用纸需求,同时浆价维持低位,推荐中顺洁柔;文化纸受益于低浆价,虽然二季度承压但长期向好逻辑未改,目前依然保有不错的盈利能力。中长期看,建党100周年支撑未来两年需求,推荐岳阳林纸、太阳纸业;废纸到货量增加,包装纸厂积极复工,下游需求整体平淡导致包装纸价格有所回调,短期看价格已经企稳,预计后续以盘整为主,受益标的玖龙纸业、山鹰纸业;白卡纸行业加速整合,集中度确定性提升,受益标的博汇纸业。

风险提示:

原材料价格大幅波动,海外疫情持续发酵导致需求恢复不及预期。

造纸主要数据跟踪

木浆系:浆价窄幅震荡上扬

进口木浆市场价格窄幅震荡上扬,成交量偏少。纸浆期货周初震荡上扬,叠加外盘报涨因素影响,带动现货报盘上扬;纸厂原料及成品纸库存稳定,短期入市采买原料较少,主要地区纸浆库存维持稳定。价格方面,上周国内木浆均价为4120元/吨,较前一周上涨0.02%,年初至今均价4052元/吨,同比下跌26.1%。国外木浆来看,小鸟CFR现货价490美元/吨,银星CFR现货价600美元/吨,均持平前一周。

文化纸:短期行情较为弱势

短期看,文化用纸市场行情疲软,下游印厂订单有限。上周铜版纸市场价格震荡下行,整体交投较弱,市场价格下行为主。下游印刷厂采购积极性不强,多维持谨慎心态。目前部分地区毕业季学生已经开学,但对双胶纸需求支撑不足,出版社纸张招标竞争较为激烈,由于中小学开学尚未完全放开,需求暂难放量。

中长期看,2021年是中国共产党建党100周年,预计2020年下半年党政类出版会继续维持在较高水平上,利于文化纸的需求处在较高水平。

上周双胶纸均价为6217元/吨,较前一周下跌0.8%,年初至今均价6354元/吨,同比上涨4.5%;据我们测算,上周双胶纸吨毛利润约1105元,前一周下跌3.79%,虽有所回落但依然处于历史高位。

上周双铜纸均价为6067元/吨,与前一周持平,年初至今均价6147元/吨,同比上涨9.6%;据我们测算,双铜纸吨毛利润约969元,持平前一周。预计短期内双铜纸市场行情维稳,随着需求改善,纸价存在上涨空间。

白卡纸:持续关注APP受让博汇纸业股权进度,白卡纸行业整合加速。

我们认为当前白卡纸行业加速整合,行业集中度进一步提升,纸价有望进入上行空间。白卡纸具有消费属性,用途广泛,如烟包、食品卡、药品盒等。近年来,白卡纸需求复合增长率在7%-9%。此外,白卡纸有替代白板纸趋势,富阳地区今年已经清退200万吨白板纸产能。限塑令的稳步推进也有利于白卡纸的需求增长。在集中度提升&消费需求拉动下,白卡纸价格有望继续提涨。持续关注APP受让博汇纸业股权进度。

价格方面,上周白卡纸均价6040元/吨,较前一周上涨0.56%,年初至今均价5921元/吨,同比上涨17.4%;据我们测算,上周白卡纸吨毛利润约1227元,较上一周上涨2.42%。上周白卡纸市场窄幅整理,纸企报价涨跌互现,市场主流成交价格变化不大。经销商订单量减少,个别纸企库存高位压力下,短期停机检修。进口木浆外盘报涨,但国内港口库存下降缓慢,浆价窄幅震荡。纸企稳价、控价意愿强烈,需求改善有限,经销商观望心态增加。

生活用纸:上周市场基本稳定。

上周市场基本稳定,木浆生活用纸市场小幅下滑,非木浆市场稳中小涨。纸浆供应充足,浆价区间震荡整理,价格调整空间有限,成本面变化不大;下游商用需求仍放量缓慢,影响生活纸出货速度。预计下周木浆纸市价格稳中小幅下滑,非木浆纸市因前期调整不大,观望为主。上周生活用纸均价6660元/吨,与前一周持平,年初至今均价6582元/吨,同比下跌17.1%。生活用纸价格企稳,上周生活用纸吨毛利润约709元,持平前一周。

废纸系:国废、外废价格基本稳定。

国废方面,上周打包站出货积极性一般,但同时纸厂成品纸销售放缓,二者影响大部分互相抵消。虽然多个省市陆续发布学生开学计划,但暂时难以变现为废旧书本回收增加,短期市场上废旧书本供应或仍稍显紧张,结合目前需求持续表现偏弱,对废纸价格支撑有限。外废方面,在固废中心公布了新的外废审批额度后,上周纸企的询盘有所增加。受疫情影响,欧美等主要废纸供应国的废纸收集难度加大,且海运受阻,运费价格上涨等因素支撑,目前外废报盘保持坚挺。价格方面,上周国产废纸均价1892元/吨,较前一周上涨0.20%,年初至今均价2122元/吨,同比下跌9.2%。外废方面,美废3#、8#、9#分别报于160、140、185美元/吨,持平前一周。

箱板瓦楞纸:吨毛利小幅下调。

箱板纸市场整体维持稳定,局部拉涨执行情况不乐观,纸厂灵活调整价格政策去库存为主。原料废纸价格止跌上涨,成本面支撑尚存,下游纸板纸箱厂按需采购,市场观望气氛较为浓郁。上周箱板纸均价3960元/吨,持平前一周,年初至今均价4241元/吨,同比下跌6.4%;据我们测算,上周箱板纸吨毛利润约181元,较前一周下跌2.52%。原料价格上涨幅度较大,反噬部分盈利,在成本压力下箱板纸毛利转为下滑趋势。

瓦楞纸市场价格大稳小调运行为主,下游需求转淡,原纸库存水平有所提升,近期采购积极性减弱;原料废纸价格上涨,纸企成本压力偏大;纸企承压情况下,个别进行或计划进行停机检修工作。预计下周箱板瓦楞纸市场稳中局部窄幅震荡运行,关注企业开工变动及规模纸企价格政策。上周瓦楞纸均价3245元/吨,较前一周上涨0.31%,年初至今均价3554元/吨,同比下跌6.3%;据我们测算,瓦楞纸吨毛利润约466元,较前一周上涨0.98%。

白板纸:利润下调,预计市场窄幅下行

上周白板纸华南地区纸企率先下调价格,部分地区白板纸市场价格跟跌。市场需求抑制提货积极性,经销商订单发货量减少。纸价下行原因主要为:价格延续走低,终端、经销商降低备货量,减少资金风险压力;终端行业出口业务订单减少,国内消费仍在恢复阶段,市场需求萎缩,白板纸刚需备货为主;业者悲观观望,经销商发货量减少,个别纸企库存压力较大。废纸提涨对白板纸提涨指引有限,各地区低价竞争激烈,预计下周白板纸市场局部地区窄幅下行。上周白板纸均价为4161元/吨,较前一周下跌2.44%,年初至今均价4329元/吨,同比下跌5.2%;据我们测算,上周白板纸吨毛利润约645元,较前一周下跌12.78%。

投资建议

维持行业“推荐”评级。具备逆周期及必选消费品属性,卫生意识提升将提振生活用纸需求,同时浆价维持低位,推荐中顺洁柔;文化纸受益于低浆价,建党100周年支撑未来两年需求,推荐岳阳林纸、太阳纸业;废纸到货量增加,包装纸厂积极复工,下游需求整体平淡导致包装纸价格有所回调,短期看价格已经企稳,预计后续以盘整为主,受益标的玖龙纸业、山鹰纸业;白卡纸行业加速整合,集中度确定性提升,受益标的博汇纸业。

风险提示

原材料价格大幅波动,海外疫情持续发酵导致需求恢复不及预期。

重要声明

向上滑动阅览

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2020年4月21日

首席分析师:徐林锋

分析师执业编号:S1120519080002

分析师:戚志圣

分析师执业编号:S1120519100001

联系人:聂贻哲

证券研究报告:《木浆系Q1业绩普好;全球疫情或扰动短期市场价格,龙头砥砺前行》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。