看完了华侨城A中报,大致印象如下:

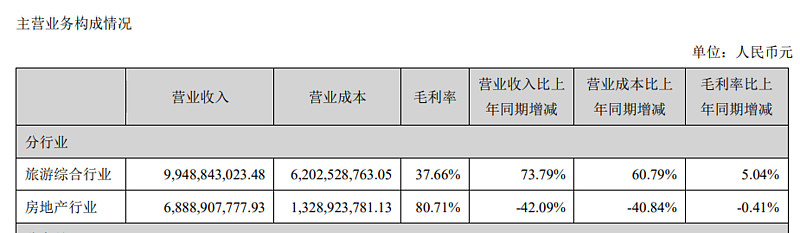

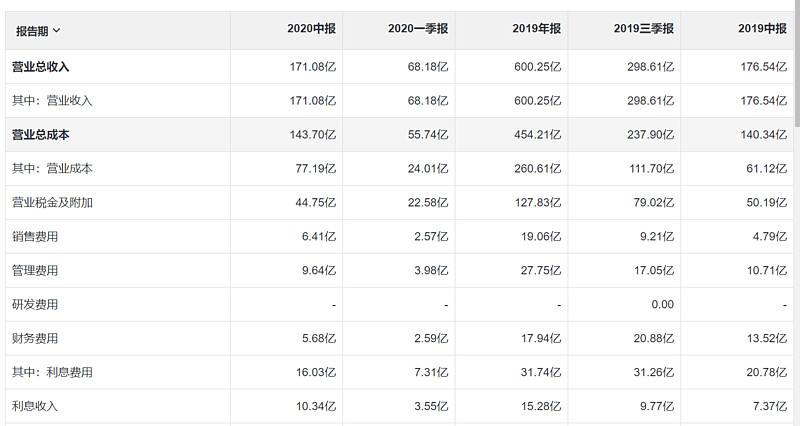

1、营收171亿,同比下降3%。考虑到纯文旅部分接待游客人次为去年同期的47%水平(上半年纯文旅部分增加顺德欢乐海岸的游客接待,否则同比接待游客人次会下滑更多),可以判断地产结算同比有所增加,纯文旅部分营收下滑较多。

2、利润总额下降29%,归属股东净利润下降24%,每股收益0.26元。这个主要还是源于上半年疫情影响,纯文旅部分营收下滑较多而成本下降有限(折旧不会因疫情减少、部分员工工资是刚性支出等)出现亏损有关,我个人预计上半年纯文旅部分同比利润减少10-15亿之间。

3、下半年,纯文旅在恢复,主题公园据称已经恢复到正常流量水平,疫情造成的文旅业务损失在减小,不过我预计酒店业务在下半年还会继续受到一定影响,全年疫情对公司纯文旅业务造成的利润减少约15-20亿之间。如果这个判断成立,华侨城2020年的账面净利润可能是原地踏步或者小幅增长(5%以下)。(这部分是我的个人预期判断,没有财报依据)。

4、公司今年半年报利润可以说全部来源于地产业务。

因为疫情影响,纯文旅业务上半年应该是出现了亏损,营收也不多。半年报中的营收,我个人认为纯文旅业务估计也就20亿左右营收,其余150亿左右是地产结算的营收。总体来说,半年报的毛利率水平还是很高的,55%水平,还是靠地产结算拉起来。

所以,我觉得华侨城还是地产股。至于有人说华侨城是旅游股,我觉得等它的营收或者利润中纯文旅业务占半壁江山再说吧。

5、上半年地产销售金额317亿,同比下滑10%,销售面积增长143万平米,同比增长74%,销售均价2.21万元/平米。从最重要的销售金额来说,的确是差强人意,估计跟上半年深圳华侨城创想大厦销售不力有关,相比很多头部房企销售金额上半年同比持平或者略增,这点华侨城还有改进空间。如果全年要实现销售金额一千亿,下半年还要销售接近700亿,还需继续努力,还是有可能实现的。

6、上半年地产预售款余额(预收款项+合同负债)820亿,较去年底的700亿,增加了120亿,利润蓄水池还在增厚,这是以后账面利润增长的保障。后面几年,华侨城利润的利润增速还得靠地产开发业务,纯文旅业务部分暂时指望不上(营收、利润基数相比地产业务都太小)。

7、上半年拿地金额222亿,拿地计容建面642万平米,新拿地楼面均价3453元/平米,绝大多数是文旅项目底价拿地,土地价格控制得很好。相比上半年地产销售金额317亿、现金流量表销售商品提供劳务获得的372亿现金,拿地金额222亿还是很大的,尽管不少项目可以分期付款,上半年经营现金流还是负了95亿。不过半年报说力争全年经营现金流为正,依靠下半年加紧地产销售、控制拿地力度,还是很有可能实现全年经营现金流为正的(多底价拿文旅项目用地,7月份上海唐镇那种市场化高价地就不要脑子发热去拿了,全年拿地金额是能控制住的)。

8、最后发现,从去年四季度开始,华侨城还是用了一点财务技巧,去保持利润增速。其实就是这两年有息负债增加有些快,但财务费用中的利息费用在减少,说穿了就是华侨城在总的借款利息中,增加了资本化的比例,减少了费用化的比例。这个算是合理利用了会计规则吧,如果像多数民营房企将借款利息绝大部分资本化,华侨城还有利用利息资本化调节利润的空间。

从这点说,还真不能说管理层刻意把中报利润做低了。的确是疫情对纯文旅部分的利润影响太大,公司利用财务费用找补了一点回来,光是利息费用这部分,今年上半年同比减少了接近5个亿。

对公司中报的账面利润负增长,我早已做好准备,甚至做了业绩更差的准备。-24%,还算不过分,预期之内。我觉得这份中报总体中规中矩吧,只不过可能不符合有些过于看好的人的预期。