国内银行通过不良贷款的确认、贷款减值准备的计提,去调节财报的账面利润,在银行投资者中已经是公开的秘密。

客观说,国内对不良的分类、确认,表面上有统一的标准,但由于作为不良认定标准的条文,在文字表述上的模糊,给各家银行提供了非常大的主观操纵空间。这两年监管部门才逐渐对不良的认定标准越来越严格,也引入了一些客观的标准去限制银行对不良认定标准的随意操纵,例如目前要求银行逾期90天以上的贷款必须认定为不良等。

从投资者的角度,如何不被银行账面的不良所误导,对银行资产质量产生错误的判断,就迫切需要引入新的客观的不良认定标准。银行投资者也提出了各种各样的标准,力图去确认银行的真实不良到底有多少,计提的拨备到底够不够。

在银行投资者提出的不良认定新标准中,我很认同的是,以逾期贷款+重组贷款作为不良的认定标准。这个不良认定标准相对其他不良认定标准的好处,一个是客观,哪怕逾期一天,我也认定为是不良贷款,没有给银行操纵的空间;一个是严格,逾期了,就认定为不良,你后面搞些重组的花样去粉饰,投资者不认这些花样,所以重组贷款仍然算是不良贷款。

以逾期贷款+重组贷款作为不良认定的标准后,相应拨备的覆盖率多少合适?我认为100%就合适了,逾期了,就是不良,100%计提坏账准备;没有逾期人家正常还款的,就是好的贷款,没有必要计提坏账准备。这样计提,可以尽可能贴近现实情况反映出银行的真实计提是否足够、账面利润是否吻合实际情况。

下面,就以华夏银行为例,看华夏银行是怎么操纵坏账认定和计提,去调节账面利润的。

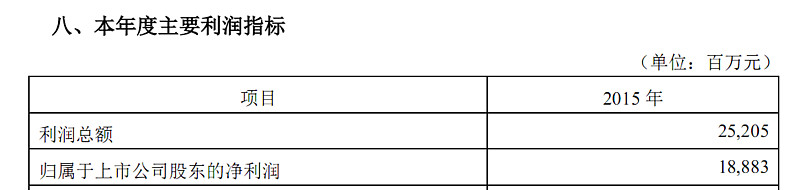

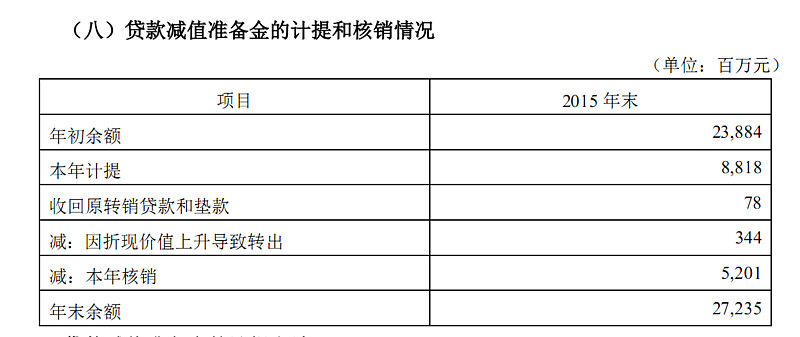

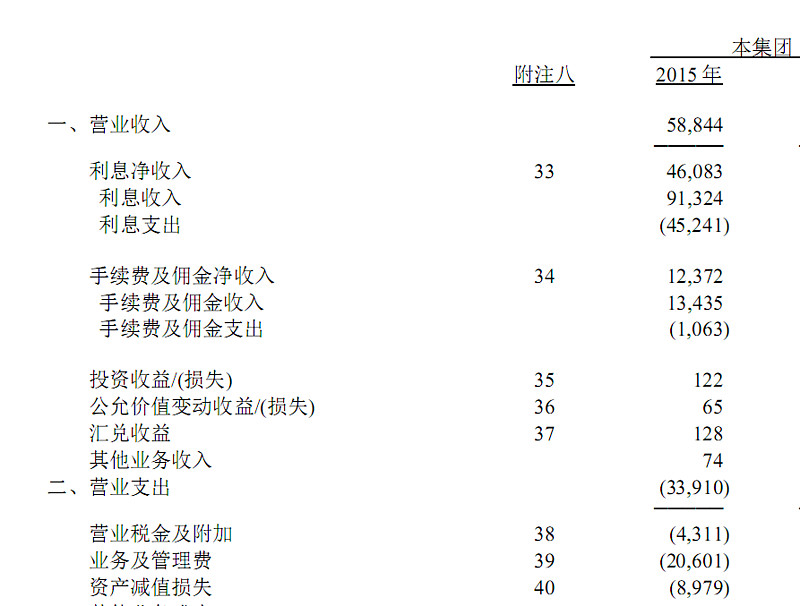

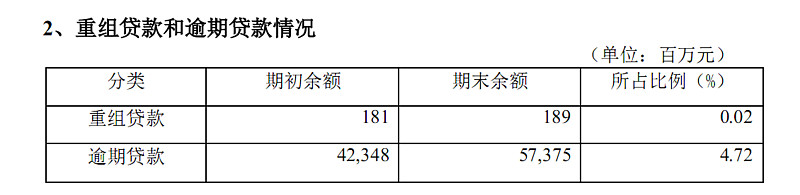

先看华夏银行2015年报的数据:

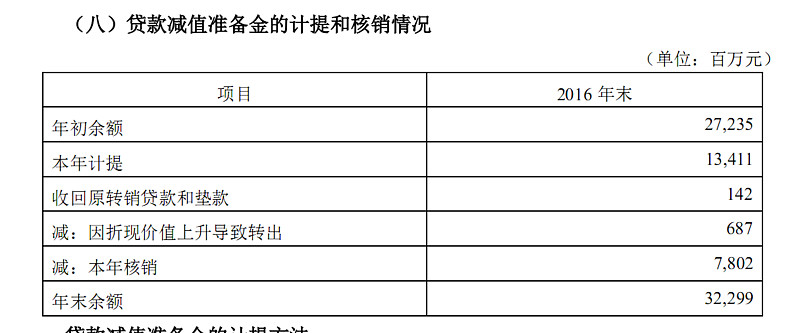

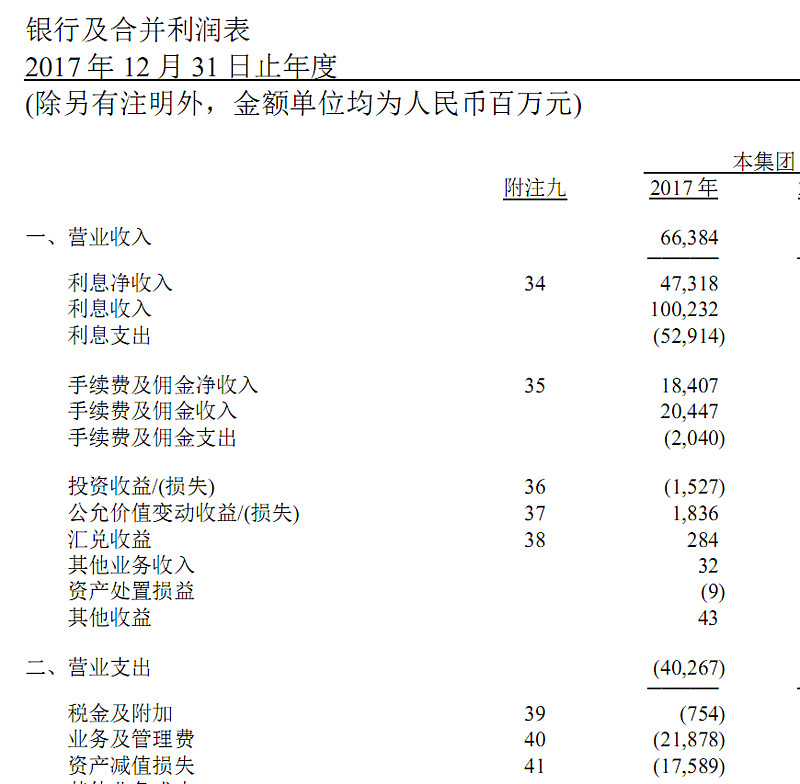

从上面几张图片中,可以看到2015年,华夏银行财报的账面净利润是188.8亿元。然后看看重组贷款+逾期贷款的情况,以及拨备余额的情况。15年底,重组贷款+逾期贷款合计425.3亿元,而拨备余额只有272.4亿元,拨备余额对重组贷款+逾期贷款的覆盖率没有到100%,距离覆盖率100%的合格线少计提152.9亿元的拨备。

接下来我们看看华夏银行15年的拨备余额为什么距离重组贷款+逾期贷款的100%合格覆盖率有比较大差距。

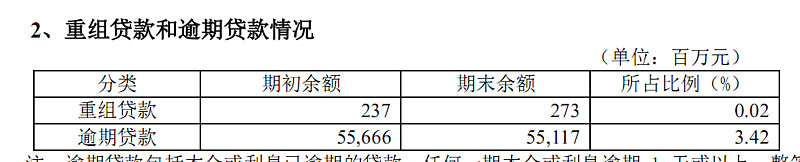

先看15年的新生成重组贷款+逾期贷款情况:15年底重组贷款+逾期贷款合计425.3亿元,而14年底则为228.3亿元,15年全年新增重组贷款+逾期贷款为425.3-228.3=197亿元,再考虑15年核销了52亿元的逾期贷款(核销掉的不良,肯定是违约的、逾期不还的,否则核销个啥),那么15年全年的新生成重组贷款+逾期贷款合计是197+52=249亿元。

如果正常对15年新生的249亿重组贷款+逾期贷款按照100%覆盖率进行计提拨备,15年应当计提249亿元,但财报实际只计提了88.2亿元,少计提了249-88.2=160.8亿元。

这个15年少计提的160.9亿拨备数字很大,它导致了华夏银行从15年开始,拨备余额对逾期贷款+重组贷款的覆盖率低于100%,也导致当年的账面净利润是被严重注水的。如果不考虑企业所得税的,把少计提的160.9亿拨备正常计提,15年华夏银行的净利润就只剩下188.8-160.9亿=27.9亿。

15年,毫无疑问,华夏银行当时的管理层利用坏账认定、拨备计提的操纵,严重粉饰利润,华夏银行的资产质量大幅下滑。

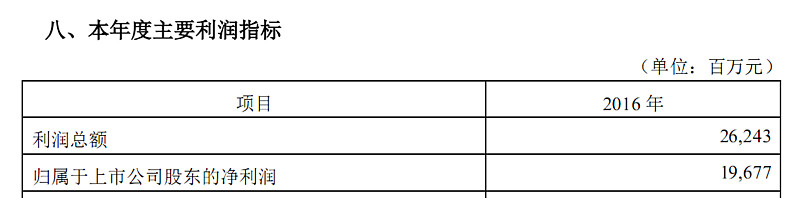

接下来看华夏银行16年的财报情况。

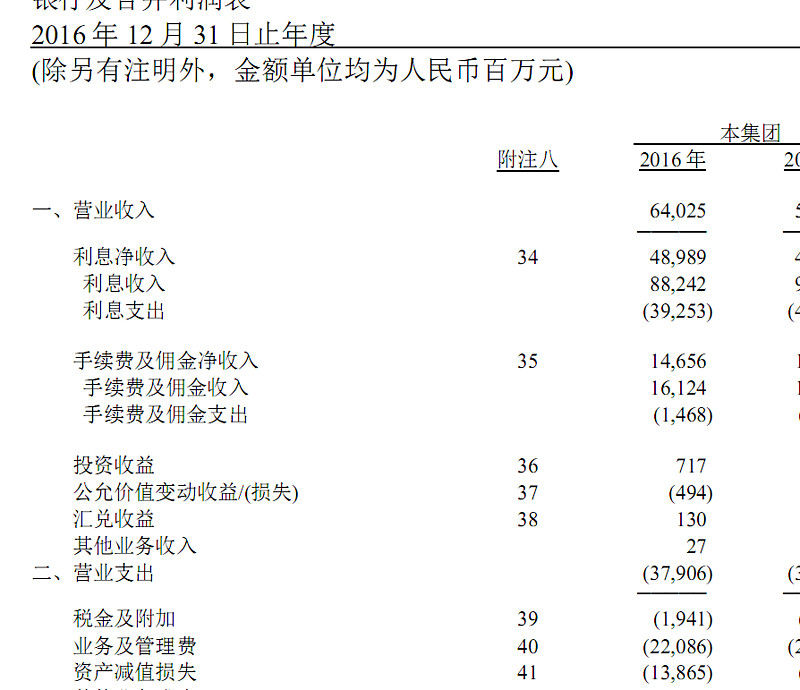

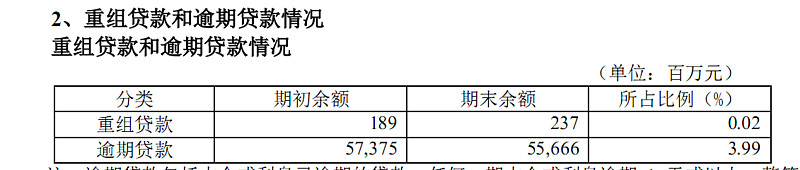

16年财报,华夏银行的账面净利润是196.8亿元。16年底,重组贷款+逾期贷款合计575.6亿元,而拨备余额只有323亿元,距离拨备余额对重组贷款+逾期贷款100%覆盖率的合格线,少计提252.6亿元的拨备,相比15年,拨备缺口进一步扩大。

再看16年的新生成重组贷款+逾期贷款情况:15年底重组贷款+逾期贷款合计425.3亿元,而16年底则为575.6亿元,16年全年新增重组贷款+逾期贷款为575.6-425.3=150.3亿元,再考虑16年核销了78亿元的逾期贷款,那么16年全年的新生成重组贷款+逾期贷款合计是150.3+78=228.3亿元。

如果正常对16年新生的228.3亿重组贷款+逾期贷款按照100%覆盖率进行计提拨备,16年应当计提228.3亿元,但财报实际只计提了134.1亿元,少计提了228.3-134.1=94.2亿元拨备。

如果不考虑企业所得税的,把少计提的94.2亿拨备正常计提,16年华夏银行的净利润就只剩下196.8-94.2亿=102.6亿。换句话说,16年华夏银行的真实净利润相对15年的确大有好转,但财报账面上仍然在大肆通过少计提虚增利润。

15、16年,对重组贷款+逾期贷款按照100%覆盖率的标准进行计提拨备的话,华夏银行足足少计提了160.9+94.2=255.1亿的拨备,这些少计提的拨备变成了15、16年虚增的账面利润,也变成了给后面的续任者留下的大坑。

17年初,上级部门对华夏管理层不再容忍,行长、董事长全部换人,华夏银行迎来新管理层。

接下来看华夏银行17年财报的情况。

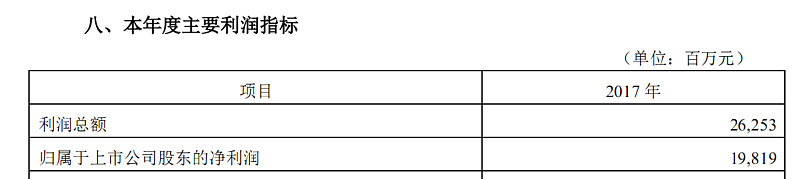

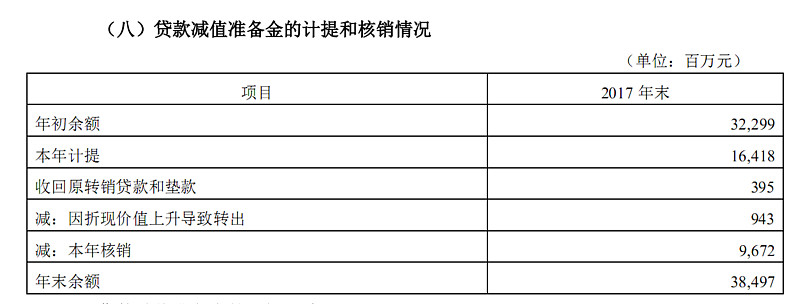

17年财报,华夏银行的账面净利润是198.2亿元。17年底,重组贷款+逾期贷款合计559亿元,而拨备余额只有385亿元,距离拨备余额对重组贷款+逾期贷款100%覆盖率的合格线,少计提559-385=174亿元的拨备。相比16年252.6亿的拨备缺口,17年的拨备缺口开始缩小。

再看17年的新生成重组贷款+逾期贷款情况:17年底重组贷款+逾期贷款合计559亿元,而16年底则为575.6亿元,17年全年重组贷款+逾期贷款减少了575.6-559=16.6亿元,再考虑17年核销了96.7亿元的逾期贷款,那么17年全年的新生成重组贷款+逾期贷款合计是96.7-16.6=80.1亿元。

如果正常对17年新生的80.1亿重组贷款+逾期贷款按照100%覆盖率进行计提拨备,17年应当计提拨备80.1亿元,但财报实际计提了164.2亿元,多计提了164.2-80.1=84.1亿元拨备。

如果不考虑企业所得税的,把多计提的84.1亿拨备返回到净利润中,17年华夏银行的真实净利润就变为198.2+84.1亿=282.3亿。换句话说,17年华夏银行新管理层上任后,华夏银行发生巨大变化,真实净利润相比15、16年暴增,但在财报账面上,新管理层通过多计提拨备、降低账面净利润去调补前任管理层留下的拨备覆盖率不足的大坑。

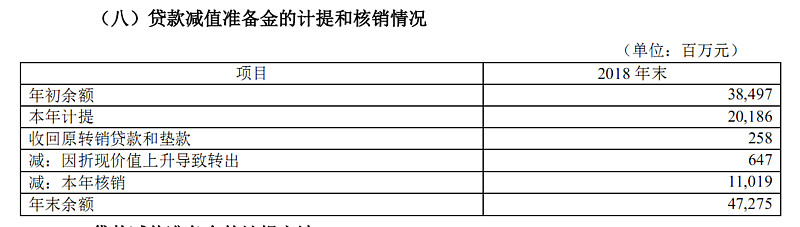

再看华夏银行18年财报的情况。

18年财报,华夏银行的账面净利润是208.5亿元。18年底,重组贷款+逾期贷款合计553.9亿元,而拨备余额为472.8亿元,距离拨备余额对重组贷款+逾期贷款100%覆盖率的合格线,少计提553.9-472.8=81.1亿元的拨备。

相比16年252.6亿、17年174亿的拨备缺口,18年的拨备缺口继续缩小,并且按照17、18年每年拨备缺口缩小80-90亿的速度,预计19年,华夏银行的拨备余额可以达到对逾期贷款+重组贷款的100%覆盖率合格线。

再看18年的新生成重组贷款+逾期贷款情况:17年底重组贷款+逾期贷款合计559亿元,而18年底则为553.9亿元,18年全年重组贷款+逾期贷款减少了559-553.9=5.1亿元,再考虑18年核销了110.2亿元的逾期贷款,那么18年全年的新生成重组贷款+逾期贷款合计是110.2-5.1=105.1亿元。

如果正常对18年新生的105.1亿重组贷款+逾期贷款按照100%覆盖率进行计提拨备,18年应当计提105.1亿元,但财报实际计提了201.9亿元,多计提了201.9-105.1=96.8亿元拨备。

如果不考虑企业所得税,把多计提的96.8亿拨备返回到净利润中,18年华夏银行的真实净利润就变为208.5+96.8亿=305.3亿。在财报账面上,18年新管理层继续通过多计提拨备、降低账面净利润去调补前任管理层留下的拨备覆盖率不足的大坑,终于把16年底252.6亿的拨备缺口降低到了18年的81.1亿,填坑终于快完成了。

通过上面的数据对比,可以发现华夏银行新旧管理层通过调整不良认定的松严,平滑了利润。15-18年四年的财报账面净利润分别为189亿、197亿、198亿、209亿,而通过按照当年新生逾期贷款+重组贷款按照100%覆盖率计提拨备计算真实净利润,这四年华夏银行的真是净利润分别为28亿、103亿、282亿、305亿,其变化和财报的账面净利润有着巨大差别。

最后,按照逾期贷款+重组贷款100%覆盖率的计提拨备标准,和几家受关注银行的18年财报拨备余额进行对比,我提供从18年财报提取的以下数据:

华夏银行,逾期贷款+重组贷款余额553.9亿元,拨备余额472.8亿,距离100%覆盖率还有81.1亿元的拨备缺口。

招商银行,逾期贷款+重组贷款余额847.7亿元,拨备余额1920亿,距离100%覆盖率有1072.3亿元的拨备富余,招行历年来每年多计提一点的拨备,已经累计到了一个不小的数字。

兴业银行,逾期贷款+重组贷款余额651.7亿元,拨备余额956.4亿,距离100%覆盖率有304.7亿元的拨备富余。

民生银行,逾期贷款+重组贷款余额981.1亿元,拨备余额722.1亿,距离100%覆盖率还有259亿元的拨备缺口。

平安银行,逾期贷款+重组贷款余额725.2亿元,拨备余额541.9亿,距离100%覆盖率还有183.3亿元的拨备缺口。

很有意思,招行、兴业的资产质量不用多说,大家都清楚这两家拨备余额是有储备粮的。华夏、民生、平安,能率先填完大坑的,大多数人认为是平安,但数据却表明华夏会率先填完以前拨备率不足的大坑,在这三家以前的烂银行中完成资产质量的逆转。